在《Road Runner》动画片里,Wile E. Coyote 是个不幸的反派角色。为了寻找食物,他会一次次追逐 Road Runner,却总是遭遇滑稽的暂时性失败。无论他的事故多么糟糕,他总能在下一集动画片中以某种方式出现。

小时候,我最喜欢的野狼王灾难场景中,他冲下悬崖,不知何故违背重力在空中悬停,考虑自己的不幸,然后经历了一段极其漫长的坠落,最终在撞击峡谷底部时化为尘土。

动量投资策略让我想起了野狼王。动量投资者常常一头扎进热门投资,但他们没有在悬崖边缘停下,他们的热情和对基本面的忽视使他们的投资组合面临未预料到的风险。曾经表现显著优于市场的投资组合突然表现显著落后。

几十年来,我们一直认为,成功增长和动量投资的关键不在于购买什么股票,因为识别盈利增长或价格动量相对容易。相反,成功增长/动量投资的关键往往在于知道该卖出哪些股票。

追赶道路跑者,但不要掉下悬崖。

悬崖边缘在哪里?

对于投资者来说,几乎不可能确定动量策略峰值回报的精确时刻。但在达到峰值之前,可以有一些迹象提示重新分配投资组合、分散投资并降低潜在风险。

其中一个提示历史上仅仅是极端表现。当资产表现大幅超越或落后时,表现反转的概率开始增加。这被称为均值回归。

在评估资产价格是否可能均值回归时,时间范围通常至关重要。在长时间内,股票相对于债券或现金提供远超的回报。然而,当股票回报变得极其积极时,债券或现金在未来短期内超越的可能性开始增加。情况通常相反。

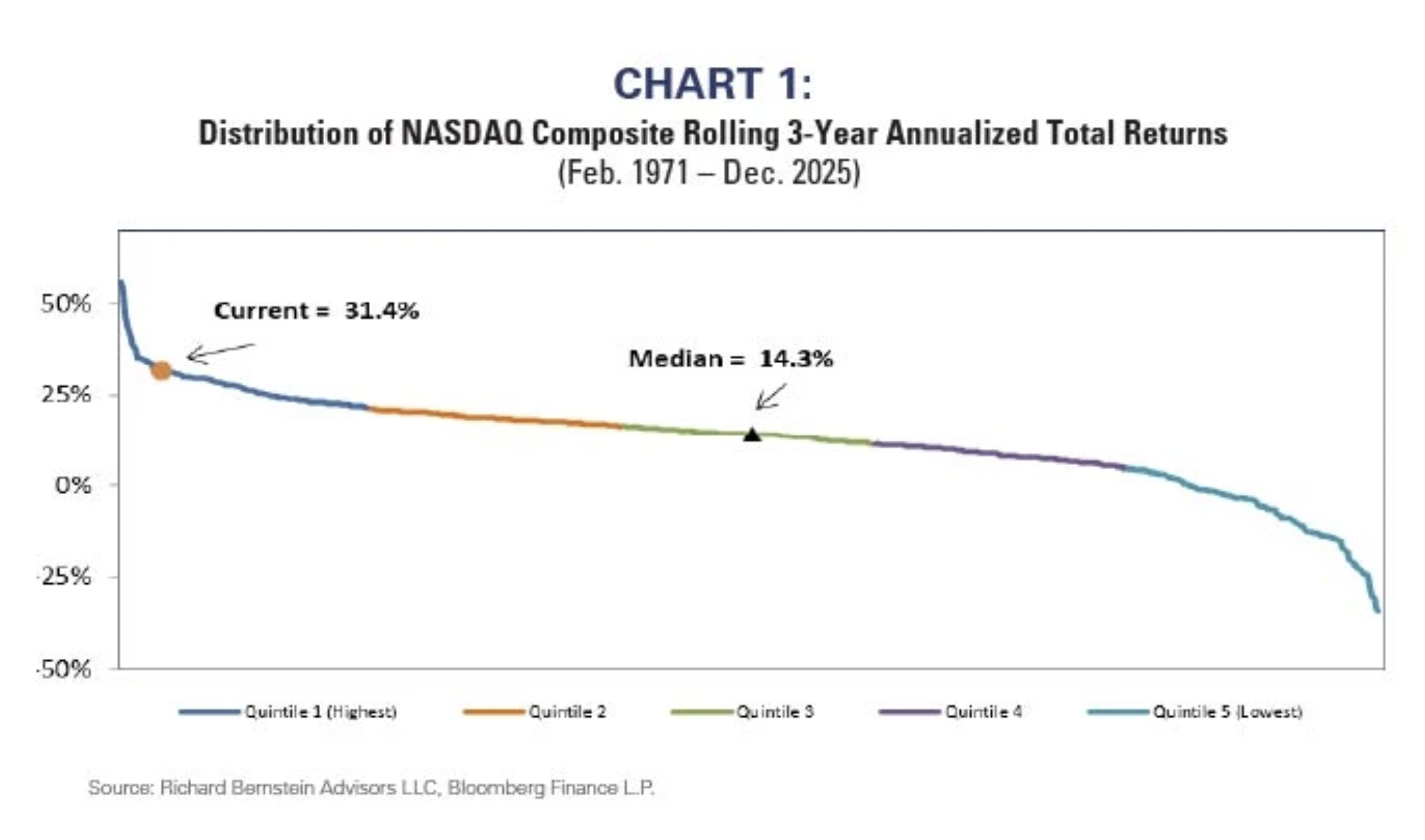

悬崖边缘似乎对纳斯达克来说相当近…

图表1突出了纳斯达克综合指数3年总回报的分布情况,按五分位数划分。纳斯达克在过去3年中每年增长超过30%,这个非常高的回报是纳斯达克历史上最高的3年回报之一(即,回报位于最高的五分位数)。事实上,它比纳斯达克自1971年指数创立以来的“正常”(即,中位数)回报高出两倍多。

3年回报优于最新3年期间回报的时期,均发生在科技泡沫结束于1998年、1999年和2000年的时期。

但更广泛的市场并非如此。

图2比较了标普500®和等权重标普500®的相似分布。随着时间的推移,标普500®和等权重标普500®的典型回报大致相似。等权重标普500®的中位数3年回报为12.4%,而标普500®为12.2%。

今天,等权重标普500®的回报略高于长期中位数回报,但标普500®当前的回报几乎是指数中位数回报的两倍。

悬崖似乎对纳斯达克和标普500®来说更近了,但对等权重标普500®来说不是。

之后会怎样?

图3显示了纳斯达克表现极度优异后的3年内,不同市场板块和资产类别的表现情况,即纳斯达克过去3年表现处于第一分位数的3年内会发生什么。股票市场往往会扩大,纳斯达克相对于全球股票市场的其他板块表现不佳。

我们的观点不应被视为“看跌”。相反,我们对图表3和4中纳斯达克柱左侧的大多数柱子持相当看涨的态度。

不要坠入悬崖

2022年,股票市场的投机行为可谓惨淡。纳斯达克全年下跌近33%,而七大奇迹股下跌了45%。非美国股票表现优异,等权重标普500®指数仅下跌11.5%,比纳斯达克高出近22个百分点!

投资者应考虑2022年情景在2026年重演的可能性。这显然不是100%,也不是0%,每位投资者都会有自己的判断。这种概率评估应有助于决定投资组合的当前分散化水平和风险降低程度。

RBA 的投资组合超配非美国股票、股息、价值以及图表上方左侧栏中包含的其他特征。我们的投资组合正逐渐远离悬崖边缘。

INDEX 描述:以下描述虽被认为准确,但在某些情况下是更详细或全面定义的缩写版本,这些定义可从相应指数的赞助商或原始发起方获取。任何有兴趣了解这些进一步细节的人都可以自由查阅每个此类赞助商或原始发起方的网站。一个指数的过去表现并不能保证未来结果。每个指数反映了一个未经管理的证券组合,没有任何扣除顾问费或其他会降低实际回报的费用,以及所有收入和股息的再投资。实际投资于指数包含的证券将要求投资者承担交易成本,这将降低业绩结果。指数不是主动管理的,投资者不能直接投资于指数。行业:本报告中提到的行业参考基于根据 MSCI Barra 和标准普尔公司(S&P)开发的全球行业分类标准(GICS®)制定的标普 500®行业成分股。标普 500®:标普 500®指数是一个未经管理、市值加权指数,旨在衡量美国市场的整体表现。 该指数包含 500 家领先公司,覆盖约 80%的市值。标普 500®等权重:标普 500®等权重指数是标普 500 的等权重版本。该指数包含与市值加权标普 500 相同的成分股,但在每个季度再平衡时,标普 500 EWI 中的每家公司都被分配一个固定权重——即指数总量的 0.2%。标普 500®价值:标普 500®价值指数衡量标普 500 中被归类为价值股的成分股,依据三个因素:账面价值、收益和销售额与价格的比率。小盘价值:罗素 2000 价值指数。罗素 2000 价值指数衡量那些市净率较低且预测增长值较低罗素 2000 公司的表现。国际质量:MSCI 全球除美国行业中性质量指数。MSCI 全球除美国行业中性质量指数衡量表现的国际成熟大盘和中盘股票,这些股票通过基本变量(ROE、收益变动性及债务权益比)表现出相对较高的质量特征。 美国稳定股息增长:标普高股息贵族指数。该指数衡量标普综合 1500 指数成分股中,最高股息收益率且持续至少 20 年遵循管理股息政策并每年稳定增长股息的表现。美国综合债券指数:美国综合债券指数是一个广泛的市场资本金加权指数,追踪美国投资级固定利率应税债券市场。纳斯达克:纳斯达克综合指数:纳斯达克综合指数是一个广泛的市场资本金加权股票指数,包括在纳斯达克证券交易所上市的所有国内外普通股。黄金:黄金现货美元/盎司彭博 GOLDS 商品。黄金现货价格以美元/盎司报价。MSCI ACWI® 排除美国:MSCI 全球国家世界指数(ACWI®)排除美国。MSCI ACWI® 是一个自由流通调整的市场资本金加权指数,旨在衡量除美国以外的全球发达和新兴市场的股票市场表现。ACWI:MSCI 全球国家世界指数(ACWI®)。 MSCI ACWI®是一个自由流通市值加权指数,旨在衡量全球发达和新兴市场的股票市场表现。标普红利贵族指数:标普 500®红利贵族指数旨在衡量标普 500 指数成分股中,在过去至少 25 年内持续每年增加红利的股票的表现。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97255.html