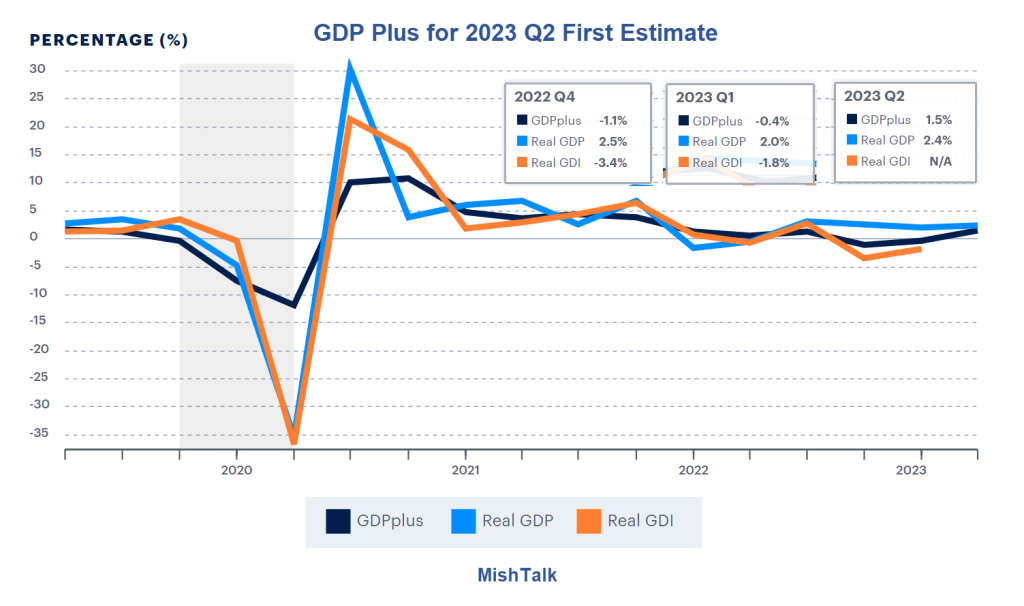

GDPPlus 是费城联邦储备银行对 GDP 的计算。它是 GDP(国内生产总值)和 GDI(国内总收入)的混合,但不是平均值。

费城联储于 2013 年 11 月宣布 GDPplus:银行推出新的GDP 衡量标准

GDPplus 是衡量实际 GDP 季度环比增长率的指标,以年化百分比表示。它以统计上最优的方式从 BEA 的支出方估计 (GDP) 和未充分利用的收入方估计 (GDI) 中提取。GDPplus 旨在对潜在但未观察到的美国经济活动进行估计,这些经济活动推动 BEA 官方 GDP 和 GDI 指标的衡量。

作为经济衰退的官方仲裁机构,美国国家经济研究局 (NBER) 计算经济衰退期间 GDP 和 GDI 的平均值。

GDPplus 不是平均值。例如,考虑 2023 年第一季度。GDP 和 GDI 的平均值为 (2.0 – 1.8) / 2 = +0.1。GDPplus 为-0.4%。

GD Pplus工作论文主要是极客数学,但也有一些可读的片段。

总实际产出无疑是宏观经济理论中最基本、最重要的概念。然而,令人惊讶的是,其测量结果仍然存在很大的不确定性。特别是在美国,存在两种经常存在分歧的 GDP 估计:一种广泛使用的

支出方版本 GDP E [GDP],以及一种不太广泛使用的收入方版本 GDP I [GDI]。Nalewaik (2010) 以及 Fixler 和 Nalewaik (2009) 明确表示,GDP I至少值得认真关注,甚至可能在某些方面具有优于 GDP E的特性。也就是说,如果被迫在 GDP E和 GDP I之间做出选择,则 GDP I 存在令人惊讶的强有力的理由。但当然,人们并不被迫在 GDP E和 GDP I之间做出选择 ,并且基于 GDP E和 GDP I的 GDP 估计 可能优于单独的任何一个。在本文中,我们提出并实现了一个框架来获得这种混合估计。

三个关键主张

- GDI 值得认真关注,甚至在某些方面可能优于 GDP。

- 如果被迫在 GDP 和 GDI 之间做出选择,那么 GDI 的理由出奇地有力。

- 人们并不被迫在 GDP 和 GDI 之间做出选择,并且基于 GDP 和 GDI 的估计可能优于单独任何一个。

鉴于 GDI 在 GDP 的第一次估算中不可用,我不确定如何获得 GDPPlus,但目前 2023 年第二季度的 GDPplus 估算为 +1.5。

经济衰退何时?

假设 GDPPlus 或 GDI 是正确的衡量标准,那么经济似乎已在 2022 年第四季度陷入衰退。

BEA 测算两个季度的 GDP 分别为+2.5%和+2.0%,经济并未接近衰退,至少从支出法来看是这样。

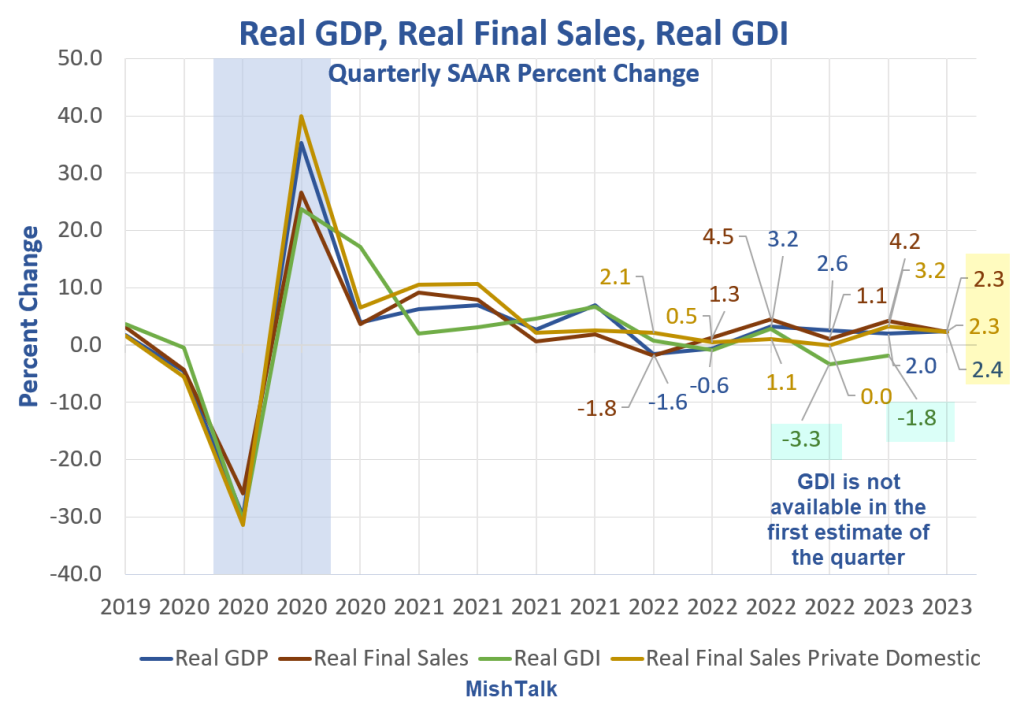

GDI 与 GDP

GDP 和 GDI 数据来自 BEA,由 Mish 绘制图表

有关 GDI 和 GDP 的讨论,请参阅《 2023 年第二季度实际 GDP首次预估增长 2.4%》

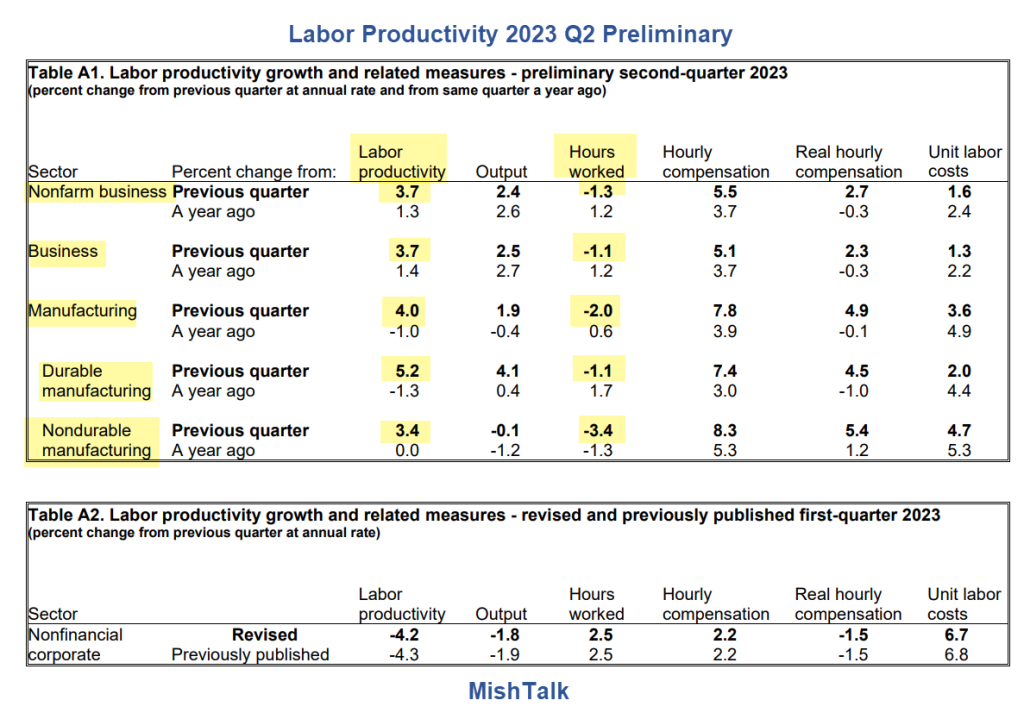

有很多理由相信 GDI 模型,尤其是工作时间。

随着工作时间减少,2023 年第二季度劳动生产率跃升 3.7%

有关讨论,请参阅随着工作时间减少,2023 年第二季度劳动生产率跃升3.7%

商业、制造业和非农业务的实际工作时间有所下降。

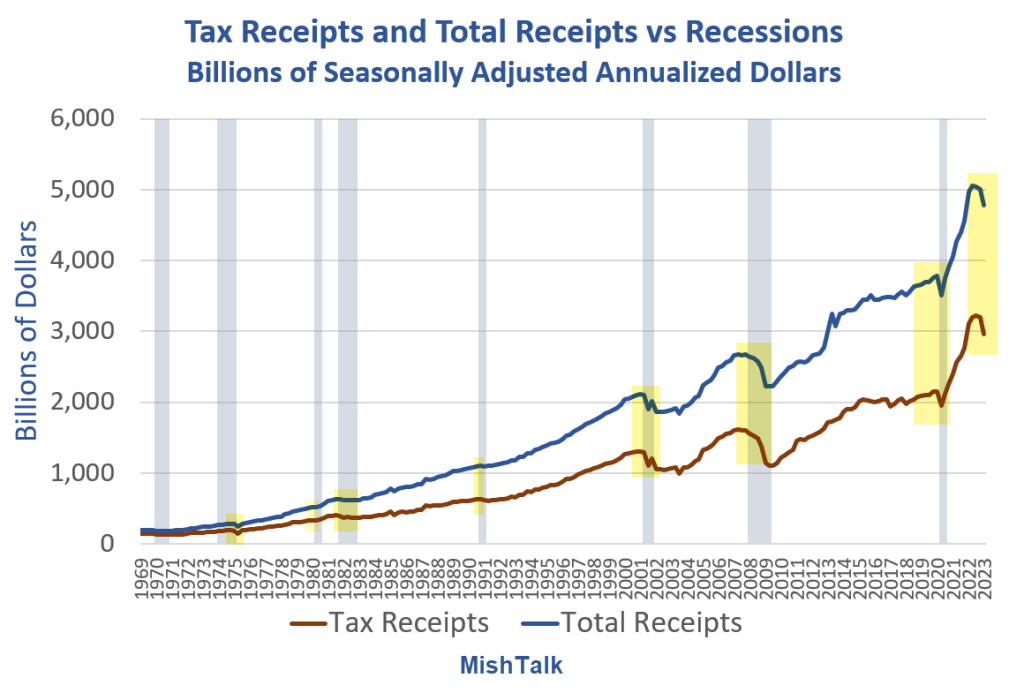

税收数据也弱于据称强劲的就业市场所暗示的水平。

联邦税收收入和总收入对经济衰退有何启示?

如果您错过了,请参阅 联邦税收收入和总收入对经济衰退有何建议?

上图截至 2023 年第一季度。第二季度的税收数据尚未公布。

一般经济学家一直在夸耀就业和 GDP,却忽视了 GDI 和工作时间的减少。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/74970.html