主要结论

- 2025 年市场领导地位得到加强,并在 2026 年持续,新兴市场(EMs)和一些发达市场表现优于美国。

- 资产密集型行业占据主导地位,反映出人工智能基础设施和国防开支正推动数据中心、电力、国防和供应链的多年全球资本支出周期。

- 投资者结果取决于人工智能资本支出的回报率,谁将获得软件利润,以及哪些公司在更加本地化的世界中符合国内供应商资格。

在一个由狭窄、主要无形业务推动增长的十年之后,市场似乎正进入一个由人工智能基础设施、国防、能源和供应链的实体建设塑造的新阶段。正如我们在之前的文章《 有形资产的复仇 》中所讨论的,这种转变反映了更广泛的全球建设周期,该周期正推动增长和回报超越美国,并覆盖更广泛的行业和地区。在这里,我们从高层次的理论转向考察这种转变如何在当今市场显现——以及它对投资者提出的疑问。

更广泛的市场觉醒

在讨论市场的未来时,始终有益于从市场已经告诉我们的事情开始。

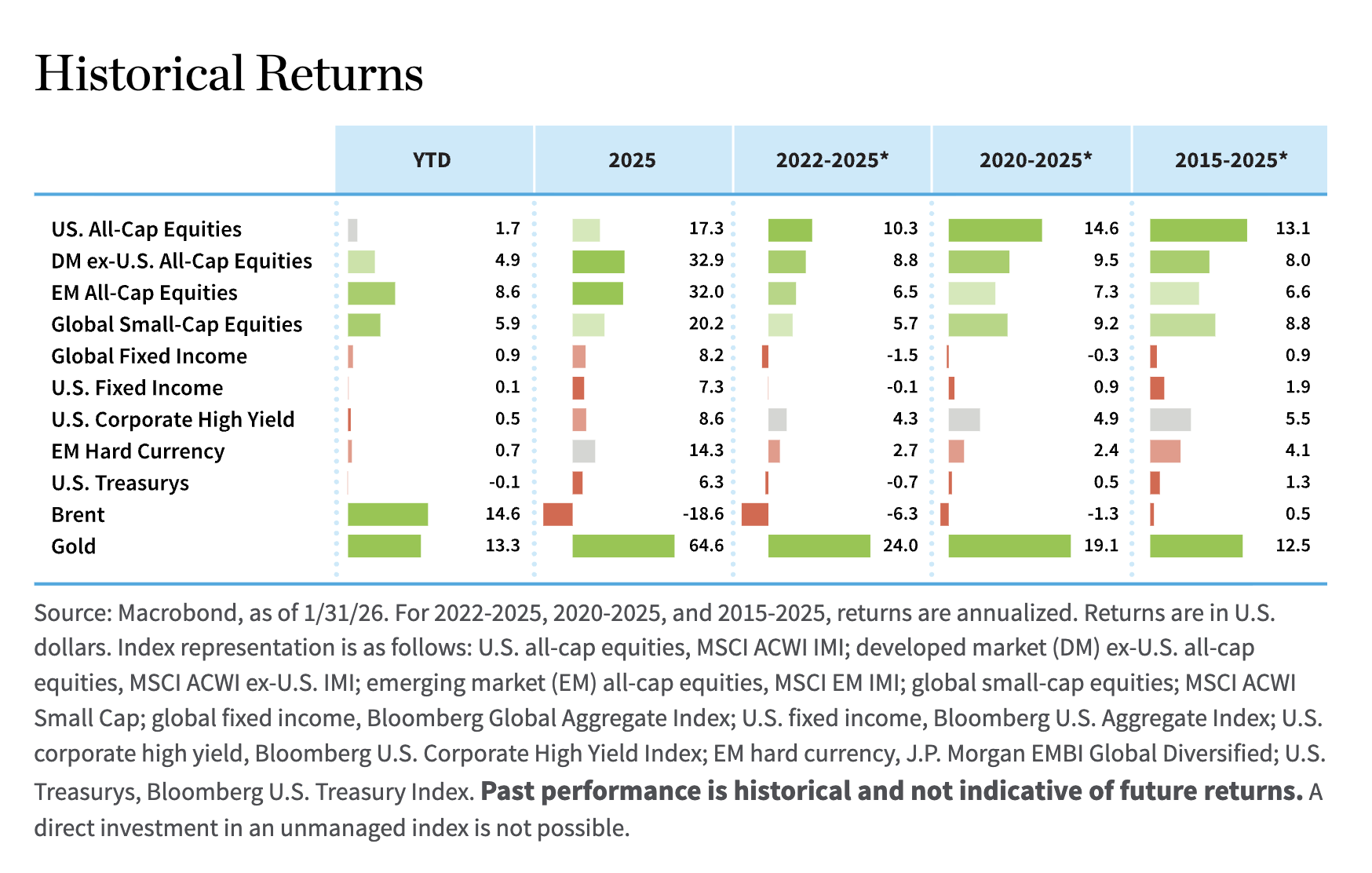

在过去十年中,主要资产类别回报创造了一个清晰的叙事。一个长期投资者如果投资于股票并忽视其他选择,可能会得出结论,美国是唯一能产生显著回报的地方。美国股票的年化收益比大多数替代方案高出两到四倍。这是一个漫长的时期内的巨大差距,并塑造了全球资产配置决策。

然而,在过去三年中,这一局面开始发生变化,那些曾经沉寂的地区开始显现生机。到2025年,尽管美国股市依然活跃,但仍落后于新兴市场和部分发达市场。2026年初的数据也显示出同样的模式。虽然美国仍然具有吸引力,但它不再是全球股市表现的唯一引擎。

发生了什么变化?一个变化是回报的行业构成。领先的行业——包括半导体、硬件、机械、采矿和金属以及工业集团——是重资产行业。许多行业多年表现不佳,基本上被忽视。国家层面的表现也显示出类似的模式。那些在建筑和工业产能方面有较强敞口的地区正在排名中上升。看来我们正处在结构性转变的早期阶段。

推动变革的两大力量

正在发生什么,以及它可能持续多久?有两股力量似乎在共同推动这一变化:技术转型和地缘政治。

从技术方面来看,人工智能已经从概念发展到编程再到基础设施的全面建设。在全球范围内(尽管主要在美国和中国),我们正在看到人工智能基础设施的巨大建设。大型数据中心正在各个地区建设,随着技术成为日常生活的重要组成部分,我们将需要建设更多这样的设施。这些设施需要半导体、冷却系统、电力基础设施和连接性。它们还需要道路、机场、输电线路和能源供应。这不仅仅局限于一个国家或地区;其规模是全球性的。而且建设周期很长;它是以年和甚至十年来衡量的,而不是以季度来衡量的。

第二个力量是地缘政治。许多国家现在正追求更大的经济自主权。这实际上是应对“美国优先”政策的回应,而这一政策并非由现任政府发起。这一转变始于十年前;现任政府只是使其更加明确,并采取了更具体的措施来实施它。

在地缘战略术语中,这一转变是每个国家都为自己。它意味着放弃二战后的全球一体化秩序,并确保自己能够独立行事。在实践中,这意味着每个现在有能力的国家都在试图找出如何保护其国民经济。政策制定者正在优先考虑国防、能源和供应链方面的国家韧性。

经济自主权实际上关乎实体增长,因此实际结果是增加公共和私人投资于实体基础设施和工业能力。随着政府谈判贸易协定、资助国防和能源项目,并在区域集团内部降低壁垒,我们看到了更多地方的成长。加拿大、澳大利亚、日本和欧洲的大部分地区都在以不同的速度朝着这个方向发展。

这项技术投资和地缘政治重新优先排序相互强化。构建人工智能能力和建设国家自主性现在需要许多相同的投入。现代国防与陈旧硬件的关系较小,更多地涉及无人机、远程操作系统和软件赋能的平台。支持这些系统需要基础工业体系:关键矿产、电机和驱动电动和自主技术的全系列组件。

这些输入同样超越了国防领域。自主物流、机器人和先进制造所需的基建——例如为顾客递送亚马逊和沃尔玛包裹的无人机——依赖于相同的电力和数字基础设施。我们需要工厂和机器人,但还需要连接所有这些的软件,以及大量的铜、银和稀土。近期表现中金属和采矿业的突出反映了这种联系。

当映射到传统的产业和国家框架上时,由此产生的投资机会似乎广泛分布在各个地区。在德国和日本等地区,国防相关支出正变得越来越有吸引力。技术硬件和半导体仍然集中在台湾和韩国等成熟中心,日本也参与其中。金属和采矿继续在墨西哥、南非和智利等许多新兴市场占据主导地位,尤其是在铜方面。

最后,随着增长增强和投资加速,收益率曲线通常会变陡峭,为金融机构创造更有利的环境。银行作为资本流动的渠道,往往会广泛参与此类周期,而这种环境不太可能是个例外。

投资者面临的三个问题

市场现在正面临着几个关键问题。

首先是人工智能基础设施的经济问题。超大规模科技公司正大量投资数据中心及相关产能。未来的收入和利润能否证明这项投资的合理性?或者商业模式将如何演变以减少现金流?这些公司多年来一直是市场表现的核心,答案将影响估值和资本配置。

第二个是软件的未来。随着人工智能能力的扩展,对软件的需求无疑将会上升。问题在于谁将提供这些软件。现有供应商会调整其现有平台,还是新进入者将抓住这一重要份额?超大规模企业可能会选择进一步向上游发展,将应用程序和工作流程嵌入其生态系统中。这些利润池的分配仍然高度不确定。

第三个是“国家建设者”的定义。随着各国追求经济自主,哪些公司将获准参与关键项目?国内企业将获青睐,还是盟友司法管辖区的供应商将受益?法律、金融和地缘政治因素将塑造市场准入和利润分配。这些决策将影响哪些公司从当前投资周期中获取价值。

一个由建筑塑造的环境

这些发展中的共同线索是建设——基础设施、供应链和工业产能的建设。市场正在反映这一转变。表现领先的范围正在超越定义前十年的一小部分赢家。技术投资和地缘政治优先事项的结合表明这一阶段可能会持续。对于投资者来说,脱节时期往往创造机会。当前的环境似乎就是这样一个时期。

奥莉加·比特尔,合伙人,是威廉·布莱尔全球股票团队的战略师。

Bloomberg 全球综合指数是一个广泛的、市值加权基准,涵盖全球投资级固定收益市场,包括发达和新兴市场的政府、企业和证券化债券。 Bloomberg 美国综合指数是美国投资级债券市场的旗舰基准,涵盖国债、政府相关、企业、抵押贷款支持和资产支持证券。 Bloomberg 美国高收益企业指数是一个市值加权指数,追踪美元计价的、低于投资级的美国发行企业债券的表现。Bloomberg 美国国债指数:一个基准,追踪美国国债在不同期限(包括国库券、票据和债券)的国内固定收益市场的表现。 摩根大通 EMBI 全球多元化指数衡量美元计价的主权和准主权新兴市场债券的总回报,国家权重受限并重新分配以减少集中度。MSCI ACWI ex-U.S. IMI 是一个追踪美国以外发达市场和新兴市场的大型、中型和小型股票的全球股票指数。 MSCI ACWI IMI 是一个追踪发达和新兴市场的大型、中型和小型股票的全球股票指数,代表了全球上市股票的广泛机会集合。 MSCI ACWI Small Cap 是一个追踪发达和新兴市场小型股票的全球股票指数。 MSCI EM IMI 是一个衡量新兴市场大型、中型和小型股票表现的股票指数。 MSCI AC World Index 是一个市值加权指数,追踪全球发达和新兴市场的大型和中型股票。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97566.html