深度价值股票仍然是我们最坚定的长期投资理念。在全球范围内,它们以异常宽泛的折价交易,并在许多股票估值处于高位的环境下提供有吸引力的预期回报。此外,鉴于深度价值股群体中公司的广泛性,我们可以构建投资组合,使其与传统价值指数相比有大幅折价,但具有相似的优质指标。

2025 年,MSCI 全球价值指数落后于 MSCI 全球成长指数仅 30 个基点(bps),但投资者的体验再次因地区而异。然而,无论投资者是在美国投资还是在美国以外的发达市场投资,GMO 的深度价值 ETF 均超越了各自的价值基准。

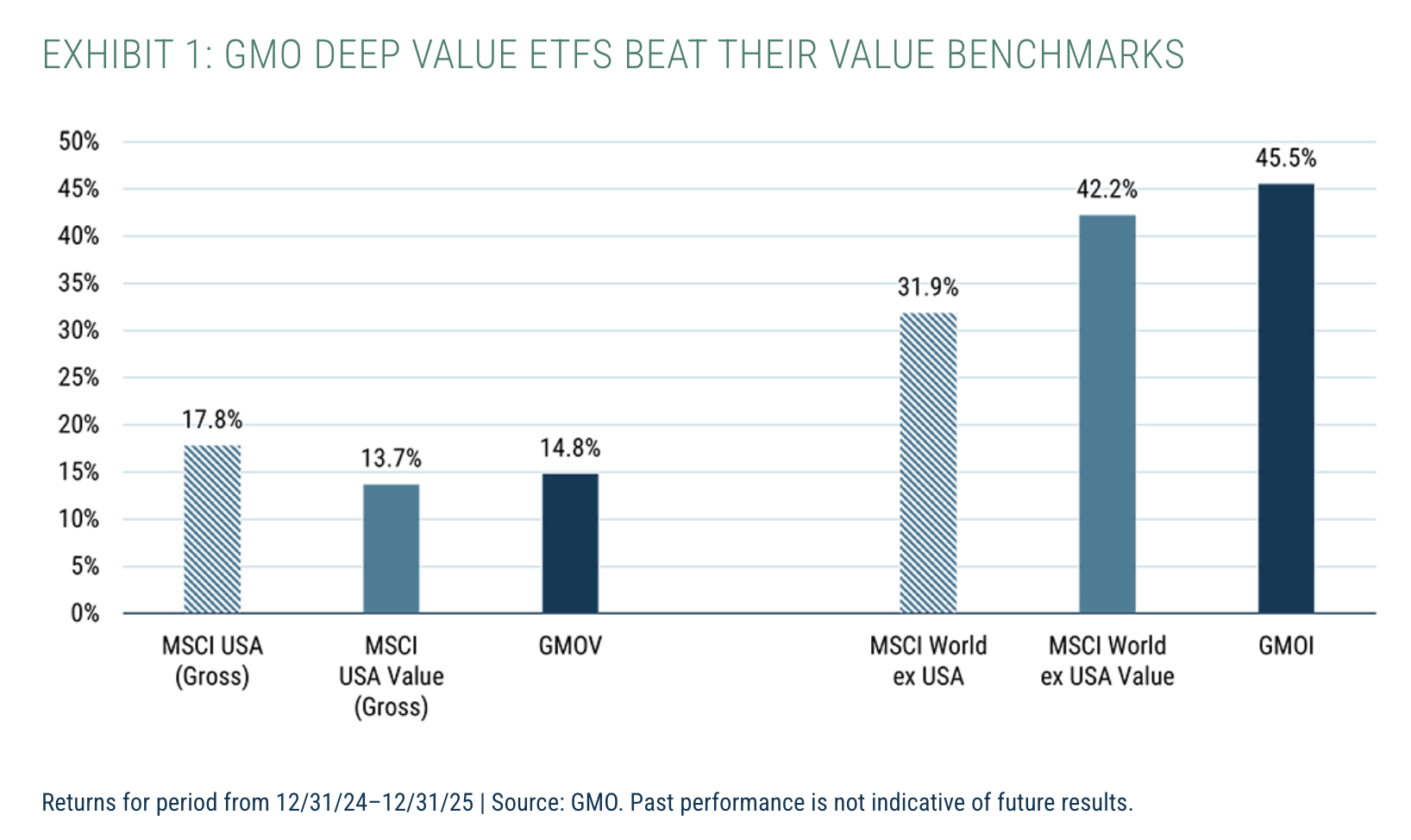

GMO 美国深度价值

GMO 美国价值 ETF(代码:GMOV)年度回报率为 14.8%(净额)。这一成绩超过了 MSCI 美国价值(毛额)指数的 13.7%的回报率,但落后于 MSCI 美国(毛额)指数的 17.8%的回报率。在市场背景下,这是一个令人鼓舞的结果,因为深度价值策略在价值风格是赢家(输家)的环境中通常可能表现得更好(更差)。

该投资组合超越价值指数的所有表现都归因于在价值范围内的强势证券选择,这得益于我们专有的价值模型,该模型不仅考虑资产的增长和质量特征,还考虑其“廉价”的表面特征。金融和通信服务领域取得了成功,为相对业绩做出了最大贡献。

金融板块的选股极为稳健,整体投资组合回报率为 26.0%,而指数回报率为 21.2%,随着该板块占价值投资组合的五分之一以上,这种相对表现具有重要意义。通信服务板块尽管占价值投资组合的比例较小,但同样增加了相似的回报,因为该板块的投资组合回报了令人印象深刻的 15.4%,而板块指数表现仅为 4.7%。这主要得益于我们在 Alphabet(3.1%)和 Meta(2.5%)的配置。我们对 Alphabet 持超配态度,因为它是该年度的强劲表现者。我们对 Meta 也持超配态度,因为它年初表现火爆,当时不被视为价值股,在指数中的权重为零。年中该股被调入价值指数,当时我们认为它已不再极度便宜,因此我们在下半年成功持低配态度,因为其表现平平。

当我们思考 MSCI 美国价值指数为何表现不如大市时,有两点尤为突出。第一是 Meta 公司重新分类的不幸时机,这家大公司足以显著影响市场(尽管 Meta 在 2025 年下半年下跌了近 10%,但全年仍上涨了约 10%)。第二是对信息技术行业的敞口。这是 MSCI 美国价值指数中表现最好的板块,上涨了 29.8%,但价值指数对信息技术的敞口略超过 10%,而更广泛的美股 MSCI 指数敞口则超过 30%。我们坚信,部分信息技术股票的估值仍然岌岌可危,并且对随着年份推进,低质量和高风险股票所受到的积极情绪之强烈感到惊讶。图 2 展示了自“解放日”低点以来,市场风险偏好增加的幅度。

GMO 国际深度价值

GMO 国际价值 ETF(代码:GMOI)年度回报率为 45.5%(净),超过 MSCI 全球除美国价值指数的 42.2%的基准回报率,也超过 MSCI 全球除美国指数的 31.9%。我们不仅高兴于价值策略在美国以外的市场取得了多大成功,而且高兴于我们的深度价值策略在核心价值策略之上取得了多大优势。

金融板块占 MSCI 全球除美国价值指数的近 40%,因此,尽管我们全年对该板块的配置略微低于标配,但该板块的优异表现成为回报的关键驱动因素也就不足为奇。典型的深度价值策略模式下,我们青睐欧洲和加拿大的被不公正打压的金融板块公司,而非日本的同类公司,该板块的投资组合回报率为 76.0%,而基准指数为 58.7%。

唯一表现不佳的行业是工业,受日本超配权影响。我们的日本工业股票上涨了非常可观的 34.9%,但这一涨幅落后于 MSCI 全球(除美国外)价值工业板块的 43.8%回报率。这并非股票选择令人失望,而是由于日本表现不佳,MSCI 日本价值指数上涨了 32%,落后于 MSCI 全球(除美国外)价值指数 10%。我们相信,日本在未来几年可能相对于其他股票市场成为强劲回报的来源。

机会依然极具吸引力

在一个部分市场处于或接近历史高位且估值较高的世界里,深度价值投资为各地区提供了极具吸引力的机会。深度价值股票相对于广泛市场和自身历史而言,正以异常便宜的价格交易。虽然时机总是不确定的,但在一个昂贵的世界里,我们相信这种组合使它们能够为投资者带来强劲的绝对和相对回报。

保守估计,我们认为美国深度价值被定价为将比其他市场多回报50%以上。

在发达的非美国股票市场,我们相信深度价值被定价为将比其他市场多回报约20-30%。除了深度价值股票中这种极具吸引力的相对机会外,还应注意国际股票市场通常定价合理,并将从廉价货币的推动力中进一步受益。综合这些因素,国际深度价值群体在美元中的预测实际回报率达到了8.2%。

一种审慎的价值投资方法

投资者越来越关注当价值回归或美国市场动荡时其投资组合的表现。无论在美国国内还是更广泛的发达市场保持对价值的敞口,都可以提供一些安心。当然,人们可以通过使用价值 ETF 等方式进行被动投资,但我们认为这种简单的方法可能过度依赖有缺陷的会计指标或指数提供商的标签。

我们价值投资的方法有三种不同之处:

- 我们寻找自上而下的机会,这使我们目前专注于深度价值——最便宜的20%的股票。这个群体严重错位,当价值获胜时,深度价值群体总是以更大的优势获胜。我们相信这是捕捉当今异常价值机会的最佳方式。

- 在选择股票时,我们超越报告的会计数据——GMO 已经完全重述了我们投资组合中每家公司的财务报表,以便更好地反映真正的基本面价值。例如,我们将研发视为实际投资,而不仅仅是当期费用。

- 我们为投资组合中每家公司制定前瞻性预测。我们的预测针对每家公司进行了独特的校准,充分考虑了该特定公司的质量和增长特征。

我们旨在投资于估值极具吸引力且仍为强劲、盈利能力强的公司股票,同时力求避免价值陷阱。这些投资组合通常相对于其他价值投资方法存在折价,但与此同时,仍保持了财务杠杆和盈利能力等优于大多数被动型价值投资组合的质量特征。

深度价值是我们所有资产配置组合中最大的主动仓位。我们对深度价值表示热情,通过我们长期持有的美国和国际价值策略,以及通过股票错配策略(一种市场中性实施方式,在全球范围内100%做多最便宜的价值股,同时100%做空最昂贵的高增长股)来实现。事实上,我们相信对深度价值的配置无疑将继续为大多数投资组合带来益处:

- 深度价值策略是现有被动或主动价值敞口的绝佳替代方案——GMO 的投资组合深入价值领域,因此当价值获胜时,我们预计将超越被动/传统价值。

- 如果您价值敞口不足,可以使用这些策略对价值进行机会性押注——价值被严重错位,在回归情景下,其估值将显著优于成长股。

- 最后,您可以使用 GMO 美国价值 ETF (GMOV) 和 GMO 国际价值 ETF (GMOI),简单有效地分散投资,避免昂贵且集中的标普 500。

© GMO

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97547.html