能源行业及其下属子行业的展望

能源周期往往会奖励那些及早入场的投资者,同时惩罚那些认为下一次上涨行情会与上一次完全相同的投资者。不到一个月前爆发的伊朗战争造成的供应中断已经颠覆了全球市场,石油市场更是成为关注的焦点。我的同事克里斯蒂安·克尔和亚当·特恩奎斯特本月分别撰写了深入分析现货石油市场的文章,分别是 《评估伊朗局势发展的影响:关注能源领域》 和 《随着地缘政治紧张局势加剧,石油市场占据主导地位》。我们关注的是石油和天然气行业的股票(能源股),重点关注更广泛的能源板块下的各个子板块。在战争爆发前,能源板块是标普 500 指数中表现最佳的板块,随着投资者试图适应新的地缘政治环境,他们对能源板块的兴趣也日益浓厚。

能源投资的难点很少在于复杂的数学计算,而在于周期性波动会影响判断。当油价低廉、市场对能源行业普遍不看好时,投资能源行业会让人觉得不负责任。而当油价高企、新闻铺天盖地时,投资能源行业却突然显得轻而易举。通常情况下,投资者会在这种时候承担最大的风险,却只能获得最小的回报。

与大多数投资话题一样,我们认为分析能源股票的正确方法是将其视为一个整体,需要理性和理性共同协作,权衡各种证据。您不需要一个完美的指标,而是需要一系列线索,以提高您避免能源领域两大经典错误的概率:入场过晚和选错能源子行业。接下来,我们将简要回顾能源子行业的表现,并构建一个框架,帮助您思考哪些子行业往往在能源投资周期初期引领市场,包括重点分析自去年 12 月 WTI 原油收盘低点以来各能源子行业的表现,尤其关注伊朗战争爆发前后的情况。最后,我们将简要概述各个主要的能源子行业。

能源股在每个周期中的表现都不尽相同

许多人认为投资能源股(特别是石油和天然气股)仅仅是基于油价和天然气价格的单一交易。但实际上,能源行业是由许多截然不同的业务组成的,它们对不同的触发因素做出反应。有些业务确实与大宗商品价格密切相关,而另一些则与勘探钻井或柴油、汽油等精炼能源产品的生产活动密切相关。还有一些业务更像是长期现金流机器,在这些业务中,合同结构和资本配置比石油现货价格更为重要。

这种区别至关重要,因为市场在每个周期中对石油敞口的回报并不相同。油价通常是催化剂,但消费和经济活动才是推动整个周期价值创造(和毁灭)的真正因素,因此也是发现股票领头羊的关键。

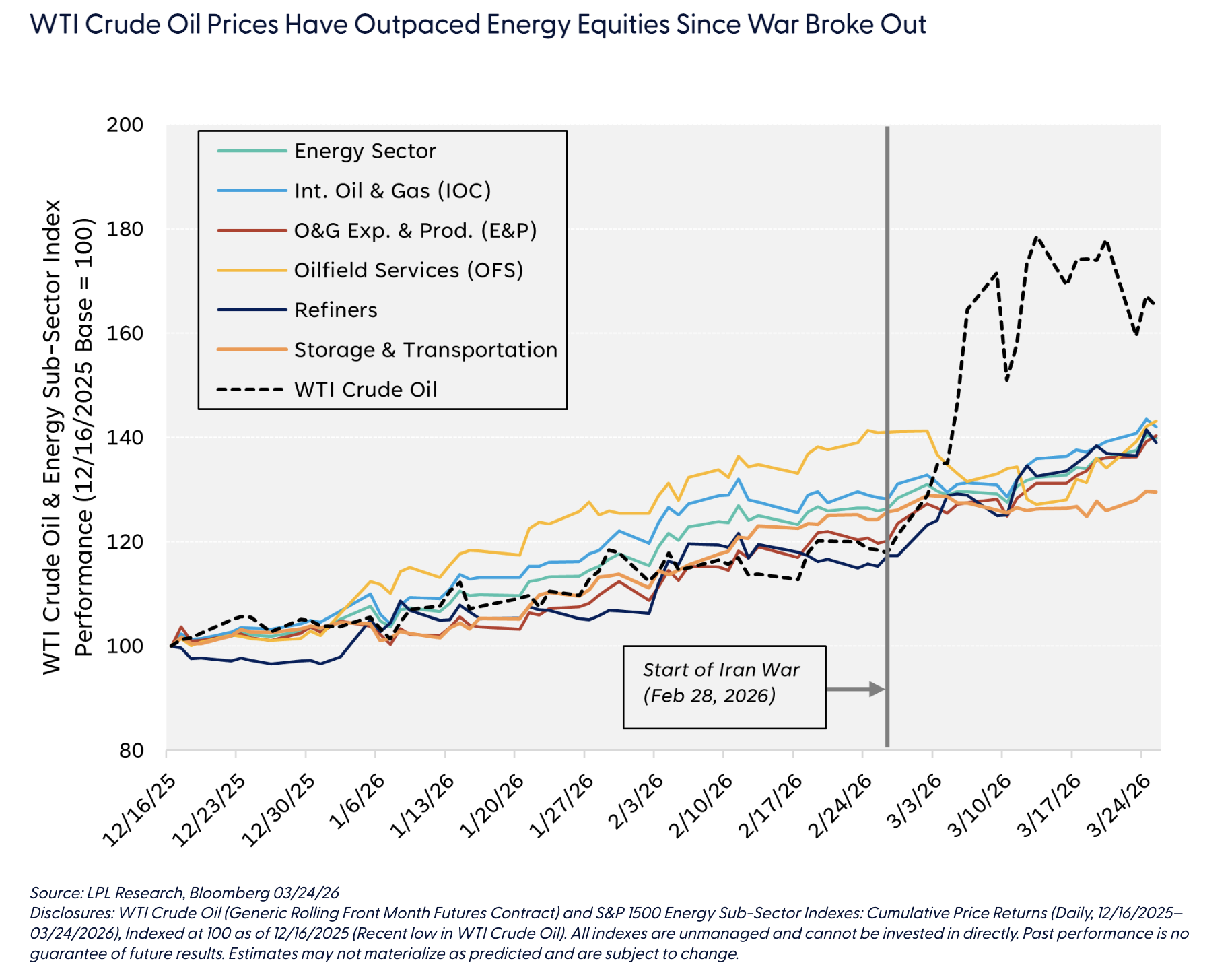

为了展现我们目前在领导力方面所处的基准,我们在“炼油商在过去一年表现优异,而中游(管道)和勘探与生产行业表现落后”图表中重点展示了能源行业和各个子行业股票指数的近期表现,并在“能源行业和子行业长期价格指数回报”图表中进行了更长期的回顾。

基于周期的实用路线图:哪些因素往往会导致……

油田服务 (OFS) 行业通常被视为油气活动转折点的“先锋”。在上升周期中,该行业通常率先发力,随后(或与)勘探与生产 (E&P) 行业紧随其后。这种说法固然有一定道理,但我们更倾向于用一种更具条件性的方式来描述这种领先地位,这取决于市场对油价走势持续时间的预期。为了更好地理解这一思路,我们可以分析该行业对三种不同油价走势持续时间预期的反应,以及我们如何描述这些预期所带来的收益。

- 如果油价上涨但投资者对其缺乏信心 ,市场往往更倾向于投资短期大宗商品,例如某些勘探和生产公司(E&P),并将此视为一种交易机会。这些公司的业绩与油气价格及其远期曲线的走势最为密切相关。我们将此类收益简单地称为“石油贝塔”。

- 如果油价上涨,市场也开始认同这一趋势 ,那么市场主导地位往往会转移到业务活动和定价权上。油田服务(OFS)类股票通常会在这种背景下领跑并跑赢大盘。当行业支出增加、服务供应链趋紧时,这些企业将从中受益。从历史数据来看,股价上涨不仅体现在营收增长,也体现在产能利用率提高、定价权通过更高的利润率得以体现之时。

- 如果这一周期持续并扩展到国际/离岸领域 ,市场将开始关注可见性,领导地位也可能再次转向积压订单、项目授予和执行。换句话说,生态系统中那些受益于长期投资的部分将受到影响。大型服务平台、拥有积压订单的离岸/海底参与者、许多综合性大型企业以及中游“收费公路”模式通常都会出现在这里。

自 2025 年 12 月 16 日油价触及战前低点以来,能源股的走势与油价基本一致。其中,OFS 板块表现尤为突出。该板块通常随着周期性变化与油价同步波动,但在战前其走势远超油价,不过自战争爆发以来,由于中东地区持续动荡,OFS 板块的表现有所下滑。考虑到供应中断的直接影响(详见“战前 WTI 原油价格涨幅超过能源股”图表),战前油价相对于能源股的优异表现并不令人意外。然而,我们也认为这可能表明市场对油价走势缺乏信心(情景一),因此,如果油价持续走高,能源股仍有追赶的空间。换言之,我们认为现在考虑某些能源子板块并不为时过早。

能源子行业速查表

在本节结尾部分,我们将简要概述构成能源行业的各个子行业,介绍每个子行业需要关注的重要绩效指标,以及通常影响股票回报的因素。您可以将其视为能源行业的简明指南(这种指南现在还存在吗?),帮助您了解行业概况,并为更深入的分析奠定基础。

能源设备和服务(油田服务,或 OFS)

他们的业务范围: 提供工具、设备、技术和劳动力,帮助生产商钻井、完井以及维持或提高产量。这一类别涵盖钻井服务、生产化学品和海底系统等。

值得一看:

- 客户,即石油和天然气公司的资本支出 (capex) 计划和承诺(大型、长周期巨型项目的 FID,或“最终投资决定”)

- 钻井和完井活动

- 服务定价评论

- 连续营业利润率的增长(或下降)(定价能力强弱的标志)

- 海上钻井平台日租金、合同授予、积压订单和长周期业务(合同钻井商、海底设备和地面资本设备、项目服务)的订单接收情况

影响回报的因素包括 :行业支出(资本支出)、资产(钻井平台、设备等)和人员(劳动力)利用率以及定价权。历史上,当需求趋紧时,油田服务公司往往能够实现强劲的运营杠杆。

勘探与生产(上游油气,或称 E&P)

他们的业务: 简单来说,就是勘探和生产石油和天然气。他们的收入直接与商品价格和产量挂钩,而成本结构主要由服务成本(油田服务公司的收入)、劳动力成本以及土地购置/租赁和支付给土地所有者/合作伙伴的特许权使用费构成。

值得一看:

- 再投资率,即有多少现金流重新投入钻井作业。

- 资产负债表杠杆率(债务)

- 盈亏平衡点(基于现金或会计的运营成本、资本支出,有时还包括股息)。通常以美元/桶石油或美元/百万英热单位天然气(MMBtu)表示。

- 产量递减率,或油气田产量从峰值开始每年下降的百分比。

- 派息机制(股息/股票回购)及其在商品价格波动期间的有效性

决定收益的因素: 商品价格、套期保值账簿(有多少生产收入以预先确定的价格“锁定”)、再投资纪律和资本回报。

储存和运输(中游油气)

他们的业务是: 运输、加工和储存石油和天然气。许多中游企业类似于收费公路,按运输量和承包服务收费,通常较少直接接触商品。

值得一看:

- 合同结构和期限

- 客户集中度(谁付钱给他们)

- 杠杆和再融资风险

- 按盆地和产品(石油、天然气、天然气凝液)划分的产量展望

决定收益的因素: 合约质量、交易量稳定性、交易对手健康状况和资产负债表管理。

市场营销和精炼(下游油气)

他们的工作是: 将原油转化为汽油、柴油和航空燃油等产品。炼油商并非完全押注于油价,而是通常押注于产品利润率(即裂解价差,或原油投入成本与产品售价之间的差额)。

值得一看:

- 产品库存水平(汽油/柴油)

- 计划外停机和维护周期

- 需求季节性

- 影响混合或产能的监管变化

影响收益的因素: 裂解价差、库存、停产、监管以及全球炼油产能利用率。

综合性石油天然气公司(IOC)

他们的业务范围: 涵盖整个价值链,包括上游生产、中游物流和下游炼油/销售(有时也包括化工)。这种一体化模式可以平滑周期性波动带来的收益。

值得一看:

- 项目规划和成本控制

- 周期中股息和股票回购的可持续性

- 下游利润敏感性(炼油可能有利也可能有害,具体取决于情况)

- 关键地区的地缘政治风险和财政条款(全球行业中的管辖权问题)

决定回报的因素: 上游价格、下游利润率、项目执行和资本配置。

补充披露:标普综合 1500® 能源指数包含标普综合 1500 指数中被归类为 GICS® 能源行业的公司。

Thomas Shipp 领导 LPL Financial 的股票研究团队,该团队提供基于量化和基本面股票研究的洞见。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97754.html