要点总结

- 地缘政治风险结构性升高,多极领导格局、不断增长的国防开支和更加频繁的冲突将塑造未来十年。

- 历史表明,大多数地缘政治冲击不会对市场留下持久的影响,这表明不应因为短期波动而撤离风险资产。

- 然而,反复持续的干扰会重塑供应链、资本流动和战略资源依赖性。

- 石油不再是唯一的传输渠道;如今,半导体、稀土和关键生产网络也面临风险。

- 构建具有韧性的投资组合需要全球多元化、考虑通胀的资产配置、私募市场投资以及有选择地投资另类价值储存手段。

地缘政治新闻很少悄无声息地出现。 近期中东局势的升级提醒我们,紧张局势的恶化会多么迅速地引发动荡。

市场长期以来都能应对地缘政治冲击。如今环境的特殊之处不仅在于冲突的数量,更在于不断涌现且持续存在的摩擦。世界似乎正在从一体化时期转向以战略竞争、产业政策和不断增长的国防开支为特征的时期。

历史表明,大多数地缘政治冲击不会对市场造成持久影响。那些坚持投资并在市场疲软时有选择地增持的投资者通常都能获得回报。投资的目标并非对每一条新闻都做出反应,而是要区分短期波动和结构性变化。持续的地缘政治摩擦可能会推高风险溢价,并改变资产的多元化特征——这两点对投资者而言都至关重要。

正确看待当今的风险

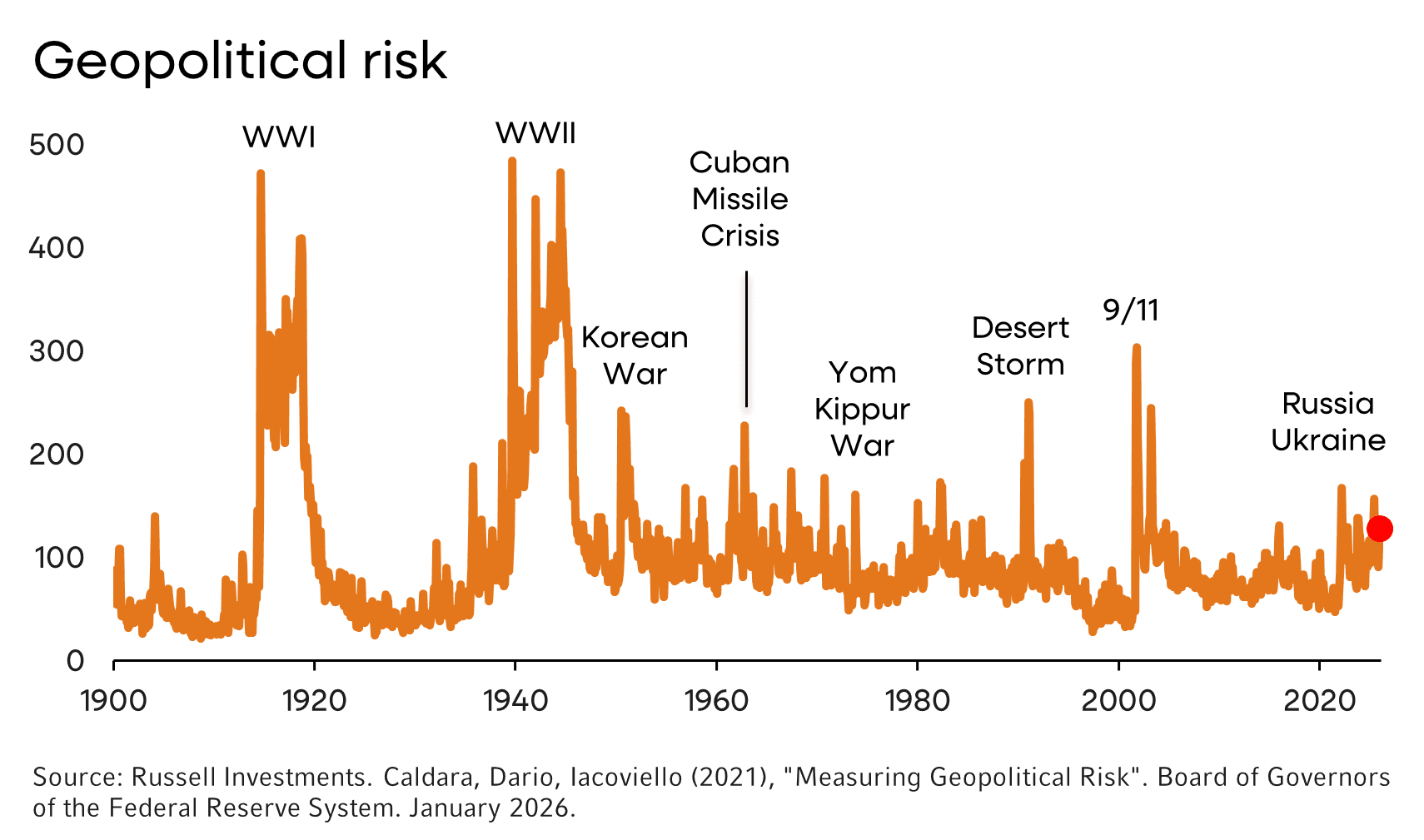

在 2026 年慕尼黑安全会议上,政策制定者们关注的焦点是战后全球秩序是否已经终结。 与此同时 ,东欧、中东和拉丁美洲近期发生的冲突已将当前的地缘政治风险环境推至历史前 90 % 的水平(图表中的红点)。

对投资者而言,关键问题在于,未来可能出现更频繁的冲突,这将如何影响资产价格。下图展示了二战以来一些重大地缘政治事件对股票和主权债券收益率的影响。

有三点值得注意:

- 极端地缘政治事件会扰乱金融市场。最著名的例子是 1973 年的赎罪日战争,这场战争导致石油禁运、西德克萨斯轻质原油价格翻番、能源配给制以及严重的供应冲击,使全球经济陷入衰退。

- 然而,大多数地缘政治事件并不会留下持久的影响。股市的峰值到谷底的中位数回撤幅度在两周左右的时间里仅为4%,而且市场往往会迅速恢复到之前的峰值。从历史经验来看,那些坚持持有或在市场疲软时选择性加仓的自律投资者最终都获得了回报。

- 政府债券并非总是抵御地缘政治冲击的可靠分散工具。例如,大宗商品价格上涨引发的通胀后果可能导致国债收益率上升,而此时股市却在下跌。

综合历史经验来看,不应因短期地缘政治波动而抛售风险资产。但罕见的大规模市场动荡也凸显了理解冲击如何在市场中传播以及何时可能产生更广泛的经济后果的重要性。

冲击往往通过少数几个可识别的渠道影响资产价格。随着时间的推移,反复发生的冲击会重塑整体经济格局,而这些重塑方式会对资产配置产生重要影响。我们首先来探讨通常会实时驱动市场反应的机制。

当今地缘政治风险的传播渠道

地缘政治事件通常通过两条主要途径影响市场:情绪渠道和经济渠道。区分这两条途径有助于投资者评估市场波动是可能短暂还是会持续更长时间。

下图展示了这些渠道如何将地缘政治事件与经济增长、通货膨胀以及最终的资产价格联系起来。

今年 1 月初,美国在黎明前的突袭中抓获了委内瑞拉领导人 。我们运用这套框架评估了此次事件可能对经济和市场造成的影响。我们的结论是,资产价格不太可能受到此次事件的影响——这一预测在接下来的几周内得到了证实。

图表:罗素投资对美国对委内瑞拉发动袭击后资产价格影响的评估,2026 年 1 月 3 日

不确定

冲突的持续时间和范围在实时情况下本身就具有不确定性。这种不确定性对宏观市场产生两方面的影响。首先,由于家庭和企业推迟大宗采购,不确定性会对基本面造成压力。其次,不确定性会加剧投资者的风险厌恶情绪,导致股票等风险较高的资产类别下跌。我们拥有宏观模型来量化这些增长效应(例如,图 9)。这里)以及实时量化投资者心理和风险厌恶情绪的情绪模型——恐慌往往预示着市场未来将有更强劲的回报。

商品

与过去几十年相比 ,石油供应冲击对发达市场增长的干扰较小,这反映出能源独立性和效率的提高。然而,大宗商品价格仍然是重要的传导渠道。它们会影响消费者的购买力、基础设施成本、新兴市场的出口收入以及严重依赖原材料投入的行业。在当今环境下,大宗商品风险的范围已远不止石油——它还涵盖金属、稀土以及其他与国防、技术和能源转型相关的战略投入。

全球资本流动中断

地缘政治事件会扰乱跨境支付。冲突期间,各国会实施制裁,并冻结或扣押外国资产。与此同时,随着联盟格局的转变,全球央行也会重新配置其外汇储备。俄乌战争表明,资本流动对投资者而言至关重要。战争爆发后,西方国家冻结了俄罗斯约 3000 亿美元的外汇储备。与此同时,MSCI 将俄罗斯从其新兴市场指数中剔除,许多资产管理公司也一度将其持有的俄罗斯证券价值归零。尽管目前尚未出现大规模放弃美元作为全球储备货币的趋势,但有证据表明 ,一些与美国关系不那么密切的国家可能正在主动降低其储备组合中美元的占比 ²—— 这一趋势在日益分裂的世界中可能会持续下去。简而言之,地缘政治距离很可能成为决定全球资本配置方向的重要因素。

全球供应链中断

贸易流量并不能全面描述冲突对全球经济周期带来的风险。例如,半导体在商品贸易中所占比例不到 1%,但嵌入式半导体对于当今经济中的许多先进技术至关重要。我们估计,美国商品支出中有 25%用于购买含有嵌入式半导体的产品。当冲突影响到关键投入要素、生产网络或运输路线时,其对市场的影响可能远超其规模。这种复杂性挑战着我们对事件真实风险敞口的思考方式——但诸如人工智能增强型情景生成、叙事因素和国家间投入产出表等新工具,使分析师能够对 2026 年及以后的投资组合风险进行更全面的评估。

对物理和数字基础设施的破坏

地缘政治冲突也会破坏基础设施——包括私营企业的工厂、设备和网络,以及它们赖以生存的公共事业,在严重情况下可能导致资产负债表和损益表受损。未来的地缘政治冲突可能包括更多网络战,从而影响商业和金融系统。地理空间技术和数据的最新进展使投资者能够更好地识别和管理其实物资产所面临的风险。

影响投资组合构建的结构性趋势

了解传导渠道有助于投资者实时评估地缘政治冲击对市场的影响。然而,从更长远的角度来看,反复发生的地缘政治动荡也改变了全球经济本身的结构。例如,国防开支和产业政策的复苏标志着一种结构性转变,经济安全和国家安全正变得更加有意识地相互交织。财政前景是这些结构性转变的众多后果之一。美国、德国和日本不断增长的国防预算可能会使高企的主权债务水平长期居高不下。这些结构性调整对资产配置的影响远不止于任何单一的新闻标题所能概括。

两项长期发展趋势尤为突出:

1)从石油转向大宗商品

历史上,原油一直被视为地缘政治向市场传递信息的主要渠道。多年来,这种观点都是正确的——无论是考虑到1973年、1980年和1990年石油危机的严重程度,还是美国等主要市场对进口石油的依赖。但世界已经发生了变化。

美国现在是世界上最大的石油和天然气生产国,也是能源产品的净出口国。此外,由于汽车、住宅和家用电器能效的大幅提升(见图表),过去50年里,美国能源产品消费占比下降了50%以上。简而言之,美国——以及其他一些主要发达市场——受石油冲击的影响比过去几十年要小。以俄乌战争为例,在截至2022年6月的12个月里,原油价格几乎翻了一番。与此同时,发达市场国家的央行却通过加息来抑制经济扩张。然而,美国和欧元区经济在随后的时期里展现出了韧性,经受住了这场暂时的能源冲击。当然,能源价格长期高企仍会对美国经济增长产生一定的负面影响。而且,新兴市场国家仍然在很大程度上依赖石油。

如今,金属、稀土和半导体处于人工智能、国防和能源转型三大领域的交汇点,其战略重要性堪比曾经的原油。这些商品和生产网络正迅速发展,且高度集中。1992年,中国前领导人邓小平曾说过:“中东有石油,中国有稀土。” 事实上,如今中国主导着稀土元素的供应,拥有全球近50%的储量、70%的产量以及90%的分离和精炼能力。稀土元素被用于制造永磁体,而永磁体几乎应用于所有高科技设备,包括军事和消费领域。这种集中度既赋予了中国地缘政治影响力,也凸显了在管理投资组合风险敞口时,应重点关注价值链和稀缺性因素的重要性。

2)从贸易流动到生产网络的转变

我们之前曾撰文指出,诸如贸易流量、GDP 占比或指数权重等过于简单的指标存在缺陷。以台湾为例——该岛仅占全球出口的 2%,全球 GDP 的 1%,以及 MSCI ACWI 股票指数的 1-2%。然而,它却生产了世界上几乎所有最先进的半导体(见图表)——这些半导体是智能手机、人工智能数据中心、汽车和国防系统等一系列产品必不可少的原材料。新冠疫情后的供应链中断凸显了上游瓶颈如何在全球范围内引发连锁反应。

从新闻头条到投资组合影响:应对地缘政治风险的投资策略

总结

新闻头条将持续考验投资者情绪,随之而来的是市场波动。虽然许多冲击会逐渐消退,但有些冲击会引发更广泛的变化,从而影响经济和市场格局。

投资者面临的挑战并非预测下一场冲突,而是确保投资组合在不断变化的地缘政治格局中兼顾增长与韧性。市场日趋动态,分析市场的工具也随之不断涌现。结构化和非结构化数据的获取渠道呈爆炸式增长;自然语言处理技术使投资者能够实时识别和追踪驱动跨资产收益和风险敞口的各种因素;人工智能则有助于量化投资组合并对其进行压力测试,以应对新出现的事件。

围绕风险敞口、多元化和结构韧性构建的投资组合,能够更好地应对反复出现的冲击,同时又能保持对长期目标的关注。

例如 ,美国国务卿马可·卢比奥曾表示,“我们不能再将所谓的全球秩序置于我们人民和国家的根本利益之上。”德国总理弗里德里希·默茨也表示,“我们必须更加直白地说:这种秩序,无论它在最好的时候多么不完美,如今已不复存在。”

2 有关国家层面

© Russell Investments

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97793.html