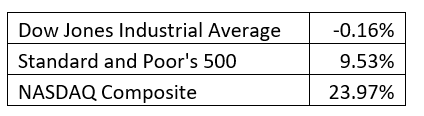

美股今年表现如何?答案很简单,但从三个最常被引用的指数来看,您永远不会知道这一点。

截至2023年5月29日,三大指数回报如下:

更令人困惑的是,这些指数回报不包括股息,而在查看总回报时必须包括股息。以下是股息调整后的回报:

原始指数回报率和总指数回报率之间的差异在短期内很小,但随着时间的推移它们会复合。标准普尔全球报告称,自 1926 年以来,标准普尔 500 指数成分股中 32% 的回报来自股息。

您的客户阅读和收听主流媒体可能会对您今年的市场表现感到非常困惑,这是可以理解的。

这三个指标哪个是对的?答案当然是否定的。它们都是整个美国股票市场的子集。美国股市的总回报率(包括股息)为9.44%。

总市场是最有意义的,因为它反映了扣除费用之前投资于美国股票市场的平均美元的总回报。

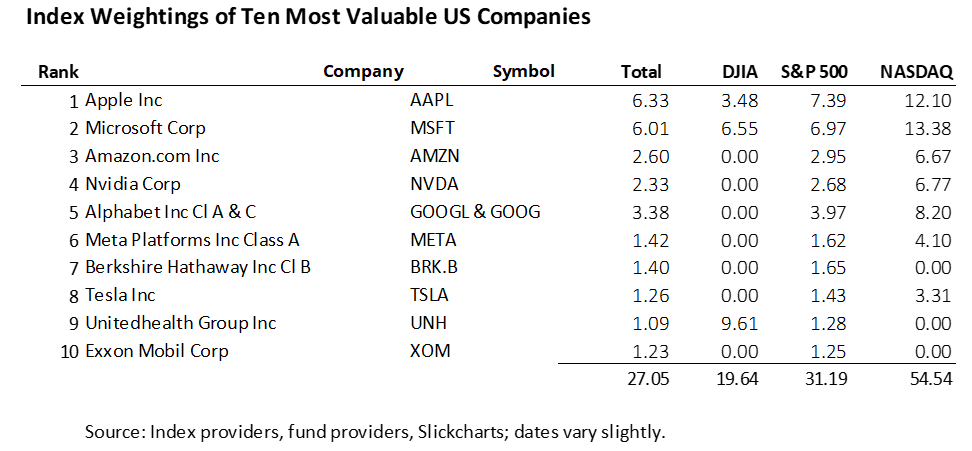

回报的差异是因为成分股及其权重差异很大。在下图中,您可以看到 10 家公司(包括 Alphabet A 股和 C 股)占美国股市总量的惊人 27.05%。这 10 家公司也在标准普尔 500 指数中,但并非全部都在道指或纳斯达克指数中。因此,这 10 家最有价值的公司仅占道指的 19.64%,但在纳斯达克 500 指数中的市值却高达 54.54%。

Apple (AAPL) 在所有四个指数中都有所体现,但其权重从 DJIA 的 3.48% 到 NASDAQ 的 12.10% 不等。虽然 United Healthcare (UNH) 是 10 家最有价值的公司之一,但它占 DJIA 平均水平的 9.61%,但仅占整个股票市场的 1.09%。联合航空全年下跌 8.87%。

尽管 DJIA 是引用最多的指数,但它是一个只有 30 家公司的愚蠢的小指数,而且由于不明的历史原因,它是按价格而不是市值加权的。Apple 的市值大约是 United Healthcare 的六倍,但 United 的每股价格几乎是 Apple 的三倍,因此它的权重几乎是 Apple 的三倍。为了进一步说明 DJIA 的愚蠢,如果 United Healthcare 进行 1-10 的反向股票拆分,它将占该指数的 51.5% 而不会增加公司的价值。在创建它时,每股增加 30 个价格并不是一件容易的事;它仍然是引用最多的指数这一事实证明了惯性的力量。

说明

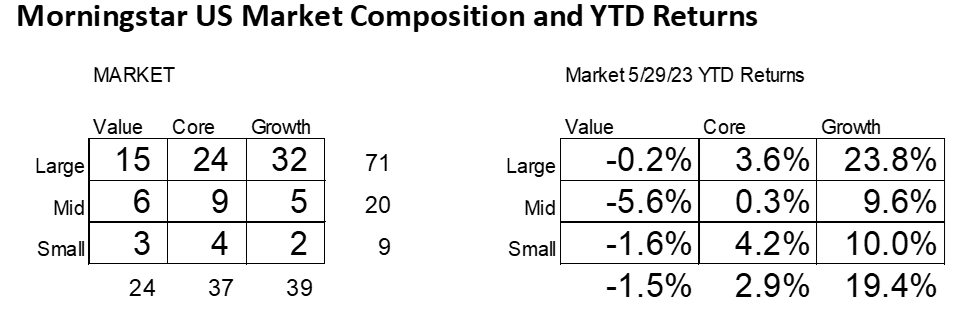

大型科技公司推动了今年的市场回报,20 家公司几乎占据了市场的全部回报。这解释了科技巨头纳斯达克的出色回报,甚至是标准普尔 500 指数跑赢股市的原因。

晨星对美国市场风格的权重分配如下:

晨星的定义反映了其将股票分配到九个风格框之一。它现在将近三分之一的股票市场定义为大盘股增长,其回报率远高于任何其他类型的盒子。这是过去十年的趋势,但 2022 年是个例外。事实上,大约 77% 的大型基金在前五个月的表现落后于标准普尔 500 指数,平均表现落后 2.60 个百分点。

主动型基金经理回应称,少数大型成长型基金正在扭曲市场回报。这是一个借口,就像那些自信地说大型成长股显然被高估而中小型股是隐藏的宝石一样。

许多人声称今年是一个极端的例外,只有少数股票推动了市场回报。但事实证明,表现最好的 4% 的上市公司几乎解释了美国股市自 1926 年以来的全部净收益。其他 96% 的公司在近一个世纪里的平均收益为零(根据 Hendrik Bessembinder教授的研究,亚利桑那州立大学的 Francis J. 和 Mary B. Labriola)。

高绩效企业随着热点行业不断变化。今天最有价值的六只美国股票在 50 年前根本不存在。

十个见解和启示

以下是您和您的客户的 10 条要点:

1.三个最常被引用的美国股市指数从极具误导性的指数 (DJIA) 到最低限度可接受的美国股市指数 (S&P 500)。

2.美国股票表现的最佳指标是鲜为人知和引用的指数,例如道琼斯美国总股票市场指数或FT 威尔希尔 5000指数。

3.由于很难找到上述两个指数的总回报,可以看看美国股票指数基金的总回报,例如 iShares Core S&P Total US Stock Market ETF (ITOT) 或 Vanguard Total Stock Market ETF ( VTI)。

4.无论使用何种指数,投资组合都必须以指数的总回报(包括股息)为基准。

5.少数公司很可能会像近一个世纪以来那样继续推动股票回归。

6.学术研究是向后看的,包括当今最有价值的公司还不存在、铁路主导股市的时期。此外,在过去一个世纪的大部分时间里,购买较小股票的成本高得令人望而却步。

7.那些看起来“明显高估”的公司实际上可能很划算。您对市场公允价值的估计不正确的一个警告信号是,您确信市场的一部分会跑赢或落后。

8.市值加权总股本是所有投资者的集体智慧。它是唯一不易受资产流动引起的价格扭曲影响的指数;资产可以流入或流出该指数,而不必担心该指数会被高估或低估。

9.按市场总量比例配置资产。例如,由 30% 的小盘价值组成的投资组合将这部分市场的权重增加了 10 倍。这与多元化相反。

10.拥有明年市场少数表现最好的股票的唯一可靠方法是拥有一个全股票市场指数基金。

当我听到专家们说今年股市持平时,我笑了笑,知道他们的意思是他们选错了股票。给客户市场回报远比给他们借口好。下次我开车回家时,当电台主持人引用当天的 DJIA 回报率时,我仍然想知道美国股市的实际表现如何。

by Allan Roth

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/72239.html