通过偏离基准来追求业绩一直是主动型基金经理的标志性策略。但现在或许是时候重新思考了。我们的研究表明,配置核心股票的投资者应该考虑更新他们用来识别能够持续跑赢基准的投资组合经理的标准。

主动型股票基金经理持续面临严格审查。在集中度较高的市场中,超越指数变得越来越难,因为如果投资组合与美国大型股指数权重偏差过大,就会遭受严重的业绩损失。基准风险的数学模型提高了选股者获取超额收益(即相对于指数的风险调整后超额收益)的门槛。 波动剧烈的风格轮动也为获得可靠收益设置了额外的障碍。

转向被动投资是目前流行的解决方案。但尽管被动投资组合有诸多优势,我们认为主动策略在股票配置中仍然发挥着作用。如今的挑战在于,如何找到真正具备主动投资优势,并能帮助投资者在不断变化的市场环境中寻求更均衡回报模式的基金经理。

高跟踪误差是个误导性信息

为此,第一步是对传统的积极投资指标进行深入分析。首先要关注的是跟踪误差(TE),因为它被广泛视为衡量积极投资成效的标志。毕竟,TE 或许是衡量主动型基金经理是否真正尽职尽责、努力为客户进行独立于基准指数的投资的最简便方法。

从技术上讲,TE 被定义为超额收益的标准差,它衡量的是投资组合的主动收益减去其基准收益。换句话说,它回答了“该基金与基准的跟踪程度如何?”这个问题。

这个问题的答案至关重要,因为资产所有者不希望为一个紧跟基准指数的投资组合支付主动管理费(尽管许多人确实如此)。然而,尽管高总执行率(TE)理论上创造了超额收益的机会,但它并不能反映投资组合经理的技能水平。

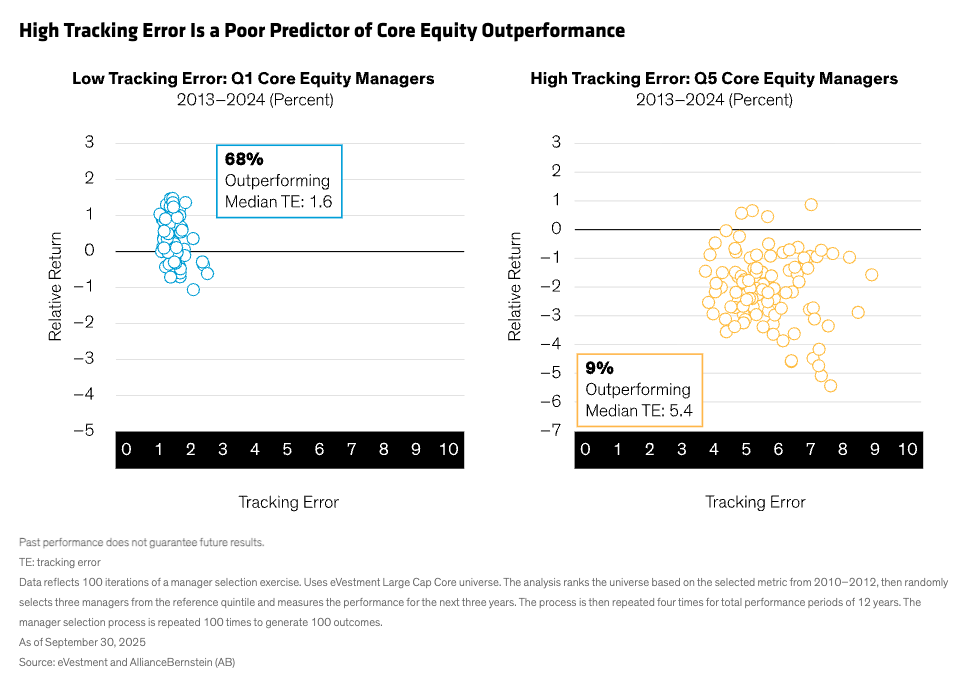

主动型经理人选拔练习

事实上,我们的研究表明,相对风险较低的基金经理能够带来更稳定的超额收益。从 2013 年开始,我们根据基金经理的总执行效率(TE)对其进行排序,并考察了他们未来三年的相对收益。我们重复这一过程直至 2024 年,以获得 12 年的收益数据。然后,我们从不同的 TE 五分位组中随机抽取核心股票基金经理,重复上述过程 100 次。在 TE 最低的五分位组中,68%的基金经理表现优于基准( 见图表 )。相比之下,TE 最高的五分位组中,只有 9%的基金经理跑赢了基准。虽然这并不意味着所有 TE 高的基金经理都能力不足,但这确实意味着投资者在选择基金经理时不应过分看重 TE。

那么,过往业绩又如何呢?每位投资者都熟悉“过往业绩并不代表未来表现”这句免责声明。然而,在评估投资组合时,过往业绩通常是资产所有者首先关注的内容,并且往往对资产配置决策产生过大的影响。

人们很容易将过去的强劲回报视为能力的证明,但这同时也是一种常见的行为误区。我们进行了与上述相同的分析,这次考察了核心股票基金经理中表现最佳的五分之一在过去 12 年中的表现。我们发现,只有五分之一的基金经理再次取得了优异的业绩——这实在算不上一个令人鼓舞的结果( 见图表 )。

信息比率更具参考价值

那么,衡量投资技巧的最佳指标是什么?信息比率(IR)衡量的是投资组合相对于跟踪误差所产生的超额收益。简而言之,信息比率可以告诉你主动型基金经理在承担风险方面的效率如何。我们的研究证实了这一点。我们发现,在随机抽取的、信息比率较高的主动型基金经理中,有 70%的人在接下来的三年里跑赢了基准指数。

当然,选择主动型基金经理时,风险承受能力至关重要。对波动性容忍度较高、追求更高超额收益潜力的投资者可能会倾向于风格驱动型主动投资组合。这些策略长期来看可以带来强劲的回报,但其相对表现往往也会有所波动。而风险承受能力较低的投资者则可能寻求专注于绝对风险的策略,并因此关注夏普比率。夏普比率衡量的是投资组合相对于无风险资产的风险调整后收益。

撰写提高收益可靠性的方案

然而,对于风险承受能力较低、希望从核心配置中获得更稳定超额收益的投资者而言,我们认为这项研究为选择总执行效率较低、投资者关系较高的基金经理指明了方向。

实现持续收益潜力的方法有很多种。我们认为关键在于将广泛的基本面研究与量化工具相结合。经验丰富的基本面分析师擅长识别被低估的证券,这些证券有望在长期内跑赢大盘。而量化控制则有助于管理投资组合风险并抵消因子偏差。如果采用严谨的流程, 这类投资组合可以长期带来适度但可靠的超额收益(Alpha)。

将积极决策转化为可靠结果

并非所有主动风险都具有相同的性质——而且并非所有投资者都追求相同的结果。高交易效率策略对于那些追求差异化、风格驱动型超额收益的投资者来说,可以发挥重要作用。

但对于那些依赖核心股票配置来获得更稳定超额收益的投资者而言,证据指向不同的方向。技巧的关键不在于投资组合偏离基准的程度,而在于持续积极的决策如何转化为实际收益。这就要求投资者采用可重复的投资策略,这些策略将深刻的基本面洞察与严谨的风险管理相结合,其目的不仅在于承担风险,更在于更有效地利用风险。

© AllianceBernstein

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98202.html