要点

- 从历史上看,私募市场(私募股权、私募信贷和房地产)都带来了“流动性溢价”。

- 机构投资者和家族办公室已经意识到这种流动性溢价,并且历来都投入大量资金来获取这种溢价。

- 顾问应考虑设立“流动性不足账户”。

- 将客户投资组合的一部分配置于非流动性投资有助于维持长期投资策略。

传奇投资者大卫·斯文森曾说过一句名言: “ 明智地接受流动性不足,并采取价值导向,构成了一种明智、保守的投资组合管理方法。” 1 斯文森以及许多其他成熟的投资者认识到,通过将资金配置到私募股权、私募信贷和私募房地产等流动性不足的投资,可以获得流动性溢价。

事实上,在斯文森担任耶鲁大学捐赠基金首席投资官期间,他通常将70%至80%的投资组合配置于另类投资,其中流动性预算高达总配置的50%。流动性预算是机构投资者用来确定其愿意长期(7至10年)锁定资金额度的一种方法。截至2025财年末,耶鲁大学管理的资产规模约为440亿美元,其中约55%属于流动性预算。

当然,捐赠基金与个人投资者截然不同,耶鲁大学拥有一些固有的优势,包括进入私募市场的独特渠道、用于评估投资机会的专项资源以及长远的投资眼光。如果耶鲁大学需要资金,它有能力联系财力雄厚的校友和捐赠者寻求额外资金。

大多数高净值投资者都不愿意锁定如此多的资金——但“非流动性资金池”的概念无疑适用。虽然高净值投资者可能没有捐赠者可以求助,但他们通常与耶鲁大学有一个共同点——那就是他们实现某些目标的长期性。

数据显示了什么?

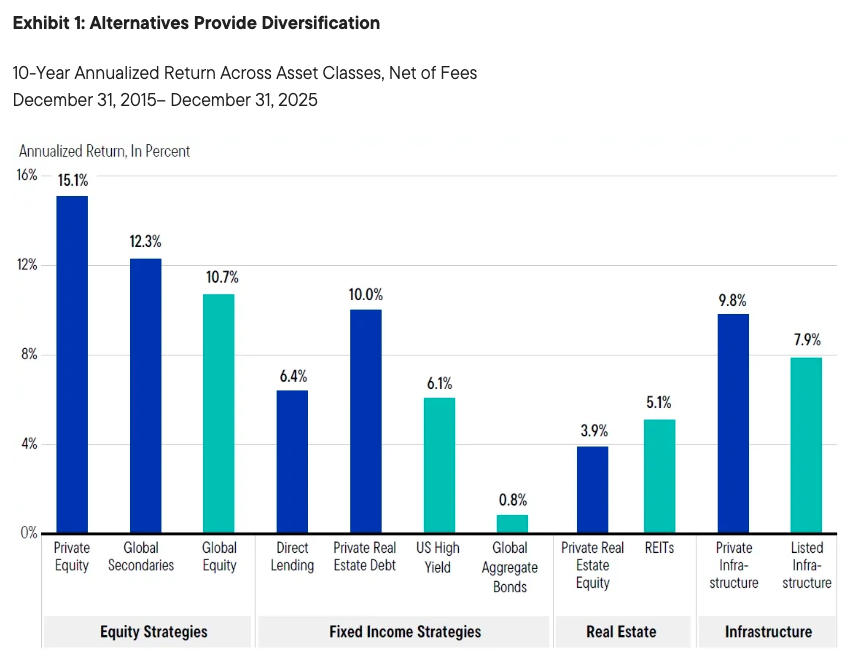

学术研究表明,流动性溢价 3 ——即资金长期占用所获得的超额收益——在历史上一直存在。这符合直觉,因为私募股权基金经理有充足的时间寻找投资机会并释放价值。与公开市场基金经理不同,私募股权基金经理无需对投资者和股东负责,后者关注的是短期业绩。

虽然流动性溢价的幅度会随时间、市场环境和基金的不同而变化,但数据显示,私募股权、私募信贷和私募房地产历来都比其公开市场同类产品提供了可观的流动性溢价。需要注意的是,私募市场并非在所有时期都能跑赢其公开市场同类产品。

从历史数据来看,过去一个世纪以来,美国股票的年化收益率约为10%。近年来,美国股票的表现已超过其历史平均水平。尽管近期的优异表现引人注目,但投资者在评估不同市场环境下的公共和私人投资时,保持长期视角至关重要。

机构投资者和家族办公室长期以来都认识到这种流动性溢价,因此历来都将大量资金配置到私募市场。事实上,根据瑞银全球家族办公室报告,家族办公室已将其投资组合的约44%配置于另类投资,其中私募股权和房地产分别占21%和11%,是配置比例最高的两个类别(见图表2)。

报告指出,这类家族乐于进行长期资本配置,以获取流动性溢价。该群体的平均流动性资产配置比例约为37%(包括私募股权、房地产、私募信贷(债务)和艺术品)。

该报告还指出,许多全球家族办公室正寻求增加对私募市场的投资,特别是私募股权、房地产和私募信贷。

高净值人士的需求

直到最近,由于高净值投资者的资格要求和高额的最低投资额,他们很难接触到这些高端投资产品。然而,得益于产品创新以及机构级基金经理将产品引入财富管理市场的意愿,高净值投资者现在拥有了更广泛的选择。

如下表所示,第一代私募市场基金仅面向合格投资者(拥有500万美元或以上可投资资产的个人),且投资门槛高、流动性有限。这种结构对于能够长期稳定投入资金的机构投资者和家族办公室来说尚可接受,但对于大多数甚至无法满足最低投资额或资格认证要求的投资者而言,则并非理想之选。

定期基金和要约收购基金面向更广泛的投资者群体,最低投资额更低,功能也更灵活。与传统共同基金一样,它们持续发行,提供每日估值和1099税务申报。但与传统共同基金不同的是,它们可以持有流动性较差的投资,并且其流动性调整是按季度而非每日进行。

常青基金的增长扩大了高净值投资者进入私募市场的渠道,并使顾问能够在其业务范围内调整资产配置。虽然间隔基金和要约收购基金比第一代基金结构提供了更灵活的流动性安排,但它们仍应被视为长期投资,以期获得上文所述的流动性溢价。提供更高的流动性可能会带来成本——即“现金拖累”——持有更多流动性资产以满足定期赎回的成本。

理财顾问应该将多少资金分配给非流动性投资?

分配给非流动性投资的资金量因投资者及其自身流动性状况而异。许多投资者认为他们应该持有100%流动性资产,但这存在机会成本,尤其是在当今的市场环境下。传统的流动性市场投资可能持续低于历史平均水平,因此,投资顾问可能需要考虑私募市场,以帮助投资者实现其目标。

确定私募市场合理配置比例的一种方法是设立“非流动性资金池”。与前文提到的耶鲁大学案例类似, “非流动性资金池” 应代表投资者愿意且能够锁定 7-10 年的资金量。该比例可通过调研过程确定,顾问应将这些投资指定为长期投资。

理财顾问在评估家庭需求时,应询问其短期和长期流动性需求。他们未来几年是否有较大的资本支出(例如子女教育基金、购买第二套房产、游艇等)?为了满足这些需求,他们的投资组合中需要有多少是短期资产?他们愿意预留多少资金用于未来7-10年?

对于许多高净值投资者而言,考虑到他们的财富、收入和现金流需求,10%至20%的非流动性资产比例可能较为合适。一旦理财顾问确定了非流动性资产比例,他们就可以进一步确定哪些资产类别适合帮助客户实现其目标。

分配至私人市场

一旦为特定客户确定了长期持有资产的非流动性风险敞口,顾问就可以确定私募市场的适当配置比例。配置前需要考虑多个因素。

与任何投资一样,顾问在提出建议之前,必须了解并评估基金的各个方面(包括结构和策略)。由于对私募市场进行尽职调查的特殊性,顾问可以依赖其所在公司或第三方机构开展的尽职调查。

非流动性带来的行为优势

虽然许多人认为 Altair 8800 是第一台个人电脑(1974 年),但真正的个人电脑其实是人脑。人脑能够进行复杂的计算,快速处理信息,并且拥有巨大的存储容量。人脑可以在几秒钟内处理信息,并且能够学习历史、数学、科学、文学、哲学和艺术 。

然而,与我们今天使用的个人电脑不同,人脑会对各种各样的情绪刺激做出反应,包括恐惧、贪婪、欣快、悲伤、痛苦和快乐。现代个人电脑能在纳秒内以逻辑和理性的方式处理信息,而人脑对情绪刺激的反应往往是非理性的。

丹尼尔·卡尼曼因其在行为金融学领域的研究而荣获诺贝尔奖,他的研究成果揭示了大脑如何对特定刺激做出反应以及我们所有人都会表现出的认知偏差。卡尼曼研究的行为偏差之一是“损失厌恶”。在他的著作《 思考,快与慢 》中,卡尼曼指出,投资者会竭尽全力避免损失。

事实上,他的研究表明,对于普通投资者而言,避免损失与追求收益的比例约为2:1。因此,投资者如果过于保守或在市场波动时离场,就可能无法实现其目标。虽然损失厌恶是众所周知的,理财顾问也经常指导投资者避免这些非理性反应,但在市场波动时期保持理性仍然极具挑战性。

当然,将客户投资组合的一部分配置到非流动性投资中,其内在优势在于可以避免在错误时机抛售或中途改变策略的冲动。通过为客户投资组合设立一个非流动性投资池,理财顾问可以帮助客户养成严谨的投资习惯。

对于投资组合中的这部分资产,投资者不能在市场出现波动或受到其他投资机会的诱惑时立即抛售。这些资产本质上是长期投资,需要耐心等待才能获得全部潜在收益。话虽如此,常青基金(包括定期基金和要约收购基金)确实提供了更灵活的流动性,这或许能让投资者在必要时赎回,从而获得一定的安心感。

结论

归根结底,将资金配置到私募市场可能存在流动性溢价。这种流动性溢价是对给予基金经理充足时间执行策略并释放价值的回报。流动性过强会带来机会成本,尤其是在当今的市场环境下。

顾问应帮助投资者确定其流动性风险承受能力区间。该区间应根据每位投资者长期(7-10年)配置资金的能力来确定。流动性风险承受能力区间有助于培养长期自律的投资策略,从而避免受情绪刺激的影响。

定义

合格投资者是指在过去两年中,个人总收入达到 20 万美元,或与配偶或伴侣共同收入达到 30 万美元或以上的个人。

彭博美国综合债券指数是一个非管理型指数,反映了美国发行的投资级债券的整体表现,包括美国国债、政府担保债券、抵押贷款债券和公司债券。

追加投资是指私人投资机构临时向投资者发出的强制性要求,要求追加资金以支持原始投资。

封闭式基金是根据 1940 年《投资法》设立的一种投资公司,它将资金汇集起来,用于投资特定的资产组合。许多封闭式基金在成立之初就募集资金,并向投资者发行可在公开交易所交易的股份。

CPI(消费者价格通胀率) 是美国劳工统计局根据一篮子假想商品和服务的价格变化计算出的通货膨胀指标。

分配率表示分配给投资者的收入和资本占总投资资本的百分比。

家族办公室是由非常富有的家族或个人聘请的私人财务顾问,旨在提供根据其特定需求量身定制的规划和投资管理服务。

40 法案基金是根据 1940 年《投资公司法》授权的投资工具,包括开放式共同基金、交易所交易基金、封闭式基金和单位投资信托。

FTSE NAREIT 所有权益 REITs 指数是一个非管理型的美国上市权益 REITs 指数,反映了上市 REIT 市场的整体表现。

K-1 是美国用于报告投资者在商业合伙企业中应占利润和亏损份额的纳税申报表。

NCREIF 房地产指数 (NPI) 是一个非管理型的机构房地产投资指数,反映了房地产市场的整体表现。

NFI-ODCE(NCREIF 基金指数——开放式多元化核心股票) 是一个非管理型开放式商业房地产基金指数,反映了投资房地产的整体表现。

私人房地产是一种资产类别,由房地产市场上的私人和公共投资汇集而成,但不在公开市场上交易。

合格的购买者是指投资额达 500 万美元或以上的个人或家族企业,或者为他人(例如专业投资经理)投资 2500 万美元或以上的个人或家族企业。

REIT(房地产投资信托基金) 是一种专门从事房地产投资的公司,法律规定其必须将至少 90% 的应税收入分配给股东。

上市房地产投资信托基金的股份可以在公开交易所交易; 非上市房地产投资信托基金为私人持有,流动性可能很差。

标准普尔 500 指数是一个非管理型指数,包含 500 只美国股票,反映了美国大盘股的整体表现。

标准差是衡量一组数据与平均值(均值)偏差的统计指标,通常用于评估给定时间段内投资回报的波动性。

最差收益率 (YTW) 是指在发行人未实际违约的情况下,债券所能获得的最低潜在收益率。

数据来源:MSCI 指数、SPDJI、MSCI 私募股权解决方案、Cliffwater、彭博、富时、Macrobond、Giliberto-Levy、NCREIF、PitchBook。分析由富兰克林邓普顿研究所完成。指数以美元计价的总回报为准。指数未经管理,投资者无法直接投资。过往业绩并不代表或保证未来收益。重要数据提供商声明及条款请访问 www.franklintempletondatasources.com。

“Cliffwater”、“Cliffwater Direct Lending Index”和“CDLI”均为 Cliffwater LLC 的商标。Cliffwater Direct Lending Indexes(简称“指数”)及其所有表现或特征信息(简称“指数数据”)均由 Cliffwater LLC 独家拥有,并经许可在此引用。Cliffwater 及其任何关联公司均不赞助、认可或与 Franklin Templeton Companies LLC 及其任何产品或服务存在任何关联或联系。所有指数数据仅供参考,按“现有”提供,不作任何明示或暗示的保证。Cliffwater 及其关联公司对指数或指数数据中的任何错误或遗漏,或因使用指数或指数数据而产生的任何责任概不承担,任何第三方不得依赖本报告中引用的任何指数或指数数据。未经 Cliffwater 明确书面同意,不得进一步分发指数数据。任何对指数或指数数据的引用或使用均受 Cliffwater 网站(https://www.cliffwaterdirectlendingindex.com/disclosures)上不时发布的进一步通知和免责声明的约束。

尾注

1 来源:David F. Swensen,“开拓投资组合管理:一种非常规的机构投资方法。” 2009 年。

2 资料来源:耶鲁大学。2025财年财务报告。

3 来源:“流动性溢价与私募资产市场。面向未来的投资组合。”CAIA。

截至 2026 年 5 月 12 日。数据来源:SPDJI、彭博、Macrobond。分析:富兰克林邓普顿研究所。所用指数:标普 500 指数。注释:所示收益率为标普 500 指数 1928 年 1 月至 2026 年 5 月期间的复合年增长率(CAGR),以美元计价。收益率计算基于股息再投资和标普 500 指数的月平均价格。收益率仅供参考,不包含费用、支出和税款。指数未经管理,无法直接投资。过往业绩并不代表或保证未来收益。重要数据提供商声明和条款请访问 www.franklintempletondatasources.com。

© 富兰克林邓普顿

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98213.html