周末的朋友圈被一篇文章刷屏了,《摩根士丹利:中国正在重置其经济底层逻辑》,看过之后有几点感想,跟大家聊聊。

弗里曼的分析,

1、其实通篇通篇文章读下来,并没有什么新意,与国内的主流观点并无二致,这些投资结论不要说红杉高瓴这些一线的投资机构,就是二三线的也早就了然于胸并且布局好久了。投资结论上并没有什么新意,这些算是共识的部分。

2、这篇文章之所以刷屏,是用「重置」这个词来吸引了眼球,但是投资结论上并没有与重置前有任何的变化,这个确实没看懂,这是标题党了吗?没有看过报告的原文,也许是翻译的时候,把风险分析的部分给放大了。在中文的意思里「重置」和「调整」的区别还是很大的。将要持续的时长很不同,一个是长期持续的,一个是阶段性的。把国策与具体的管理混为一谈,逻辑上有一些混乱。

3、最近的一系列政策上的组合拳,对于资本确实是个重锤,不管是资本催生的巨头,还是对于幕后的资本来说,都是伤痕累累,二级市场也是有点摸不着头脑。以前从广东提过一个概念叫「腾笼换鸟」,大概我们现在也正在经历这个阶段,而且趁着疫情给中国经济带来的红包,我想这是一个非常好的时间点。如果中国要转变发展方式,其实是非常难的,可以说前有追兵后有堵截,前面是美日欧的高技术壁垒,后面有越南印度的低成本优势。如果19年动手,那不啻为一场刮骨疗毒,但是这两年做的话,疫情带来的红包就是一针麻药,过程会舒服很多。

4、外来的和尚念不了中国的经。最近木头姐、孙正义都正在或已经清掉了一部分中国的资产,海外的观望情绪也比较的浓厚。弗里曼感觉这个有点像什么呢?好比是清朝人剪了辫子,老外忽然不习惯了,以前你们男人都留辫子,穿长衫。忽然一夜之间剪了辫子,穿上了西服,就有点不适应。就拿教培来说,美国日本都没有那么多的学科培训补习,为什么他们不惊讶于本国的市场,而是惊讶于中国的双减呢?不生活在这片土地上,不能了解这地方的风土人情,不能了解这里边的喜怒哀乐,自然也看不懂投资这个事情。

5、文章之所以引爆刷屏,是契合了当下的一些情绪,对于监管逻辑的不理解。其实有的时候老外不理解是正常的,但是国内的人看到这个之后,本来明白的也给说糊涂了。其实很多的东西在之前十四五的纲要里面都是有的,在2035的愿景规划里面也是有的,并不是什么新鲜事。不过最近的政策的连续性、一致性、以及坚决程度确实是往常少见的。也许习惯了「难得糊涂」的人们,要改一下了。

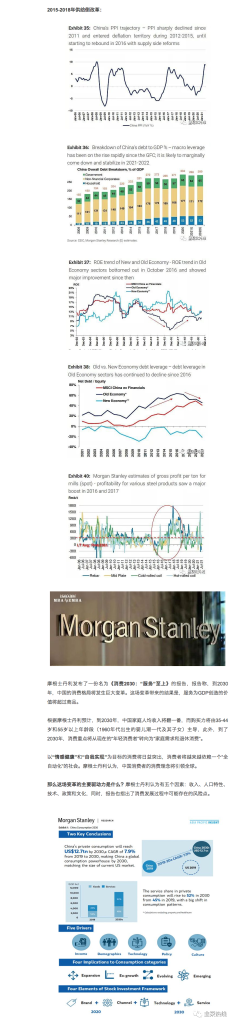

下附原文,供大家阅读参考

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/5668.html