这两天港股的消息有多了起来,为什么呢?原来是又创了新低,13个月来的新低,先来看两个新闻

除了「否极泰来」,就是「悲情」,没看正文,就光是看标题就觉得够惨了。如果说A股今年是横盘震荡的一年,如果抱紧了新能源和军工的大腿,甚至还有大赚的可能。但是港股就不一样,似乎一直在跌跌不休,自由落体运动,一点好日子也没给投资者。但是在2021年初的时候,那个时候的气氛还不是这样。

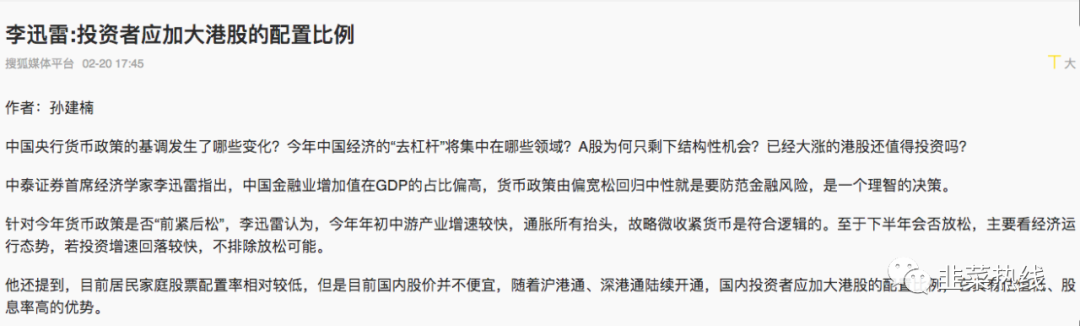

现在回看李首席在1月份和2月份的观点,是不是有点恍如隔世,所以说经济学家的嘴是最不可靠的。

11月30日,恒生指数开盘后一路向下,跌幅一度超2%,低见23175点,临近尾盘跌幅有所收窄,终报23475点,跌1.58%,刷新自2020年10月以来的13个月新低。另外,恒生科技指数收报6028点,跌2%,距成立以来最低点仅高270点。恒生指数比年内最高点,跌了大概28%左右;恒生科技更惨,比年内高点跌了几乎是60%。如果是年初买了易方达中概互联50ETF「513050」,到现在基本是亏了接近40个点。难怪都叫它中丐,丐中丐了,可惜基金经理余海燕是个女同学,要不非得给捧成丐帮帮主不成。

那为什么会出现这样的情况,今年以来港股基金就像是在危险边缘试探的水鸟,不断试探投资者的底线。2020年港股基金赚了不少,21年大多数给吐回去了,港股基金还值得我们的关注吗?我们是上车还是下车呢?

1、港股新经济比重正在飞速的提升。如果说中国的经济转型带来了GDP增长的放缓,以及高质量的发展,那么金融方面的调整在港股市场是显而易见的。港股以前是地产啊、银行这些占了不少的比重,自腾讯、美团、小米等崛起后,新经济所占比重逐步加大。今年包括微博等等回归的话,都会落到港股的市场,虽然现在回来很多都面临着破发,但回来的还是越来越多。在2021年互联网为代表的的新经济受到政策的影响可是很大的,包括互联网平台、教育等等一系列的重拳把估值给砍掉了不少。看美团的季报,3季度都亏损了不少,在疫情以来还是不多见的。在今年旧势力退去,新经济起来,还需要时间。地产挤泡沫,平台整顿,教育新规,后面还有需要解决的医药的问题,都会在港股体现出来。未来值得期待,不过短时间内的整合是避免不了的,需要超过半年的时间,房地产接近尾声,其他的进展各不相同。

2、疫情的拖累。如果说房地产和互联网平台是政策导致的,那么消费就是受累于疫情了,今年的港股消费数据一直不怎么好。本来11月份的时候港股消费大概有两周的时间是在慢慢攀升的,谁知道新的病毒变种奥密克戎一来,又停滞了,后面能不能在元旦春节这个消费旺季打个翻身仗,还需要观察。

3、共同富裕大主题下的大工程。这两年新发的基金,基本上都会配一些港股的仓位,范围在0-50%,一个是财富管理的需求到这个阶段了,需要配置一些海外资产,如果海外那就先配一些港股这样能够逐步的过度一下。毕竟既风险可控,又肥水不流外人田。

像今年张坤的基金110011,增加了不少的港股仓位。但是A股消费不振,港股起不来,导致今年坤坤从顶流变成了末流。但是大方向是没错的,从动作上来说,也是一种监管意志的响应。

说了三点可能不是很全面,就当抛砖引玉,引起大家的思考吧。我们再考虑一个根本的问题,在当今世界通胀横行的年代,指数高了好还是低了好?这两年,港股比起A股、纳斯达克都差了不是一星半点。A对于H的溢价,已经高于近十年90%的时间。

也不是完全没有好消息,今年前10月,QDII基金规模增幅达到51.55%,从年初的不到1300亿元迅猛增至10月末的1900多亿元。港股QDII占QDII的规模在45%左右。到了年底,资金的流动开始了,不过也仅仅是很少的份额,绝对值还不算什么,比起当年李首席预测的3000亿差远了。

在弗里曼看来,当下的时点,不如我们静观其变,还不到出手的时间。如果已经有了一定的仓位,有了一定的亏损,那么我们就拿着,当然如果你其他版块的比重很小,也可以部分赎回转移到有成长的版块。如果还没有仓位,那么也不用着急下手,大概率调整还在继续,还需要时间。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/7159.html