人工智能的繁荣让正在寻求优势的对冲基金大获全胜。

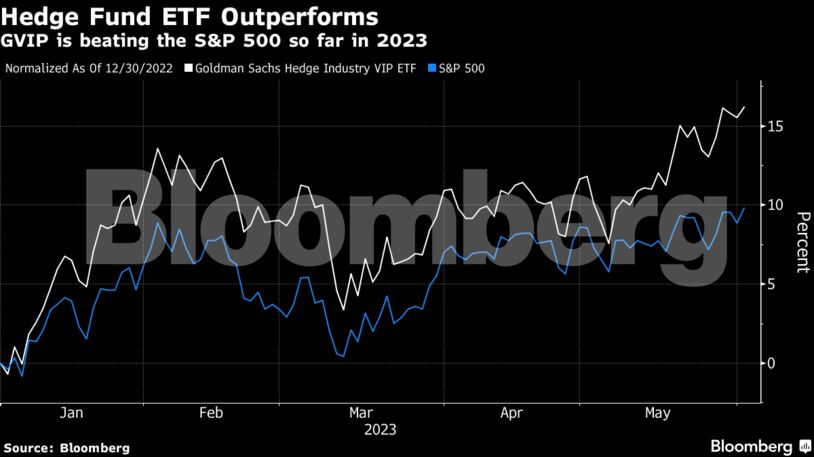

彭博数据显示,价值 1.27 亿美元的高盛对冲行业 VIP 交易所交易基金(股票代码 GVIP)扫描 13F 文件以建立受欢迎的对冲基金精选投资组合,该基金在 2023 年迄今已上涨超过 16%。 相比之下,标准普尔 500 指数上涨了近 10%。

GVIP 2023 年的出色表现在很大程度上要归功于其持有的三大股票:AI 宠儿 Nvidia Corp.、Broadcom Inc. 和 Advanced Micro Devices Inc.。在 Nvidia 的带领下,随着围绕该技术的炒作,这些芯片制造商在过去一个月里股价飙升。 最新一轮企业财报中的热门话题。 虽然 GVIP 自 2016 年底成立以来一直落后于标准普尔 500 指数,但 ETF 的回报表明对冲基金能够走在人工智能热潮之前。

咨询公司 The ETF Store 的总裁 Nate Geraci 表示:“GVIP 和被追踪的潜在基本面驱动的对冲基金经理在最近的 AI 狂热之前进行了适当的定位,值得称赞。” “也就是说,每只狗都有它的一天。”

GVIP 每季度重新平衡一次,由美国对冲基金前十大持股中出现频率最高的 50 只股票组成。 其持股在每次重组时的权重相同。

Geraci 表示,通常情况下,ETF 往往在科技股和成长型股票表现出色的时期表现良好,而在风险偏好恶化时表现不佳。 因此,与标准普尔 500 指数 19% 的跌幅相比,GVIP 在 2022 年表现不佳,暴跌 32%。

尽管业绩不佳,但 GVIP 在 2023 年迄今为止的表现是一年中的胜利,大多数活跃的经理人都被 AI 的狂热吓得措手不及。 根据瑞士信贷 5 月 22 日的一份报告,主动管理公司中最大的减持包括苹果公司、特斯拉公司、英伟达、亚马逊公司和微软公司——这些公司约占标准普尔指数的三分之二。 500 的 2023 年收益。

Nvidia 是 GVIP 的头号持股,权重为 2.5%,今年以来已飙升约 170%。 根据彭博汇编的数据,GVIP 于 2022 年 11 月增持了这家芯片制造商的股份。

尽管表现强劲,但 GVIP 年初至今仍流出近 2200 万美元。 彭博资讯的埃里克·巴尔丘纳斯 (Eric Balchunas) 表示,ETF 可能会继续难以吸引投资者。 虽然 GVIP 的表现优于标准普尔 500 指数,但技术含量高的基金,如 1890 亿美元的景顺 QQQ 信托系列 1 (QQQ) 今年飙升了 21%。

“有了这样的基金,人们可能会说,‘我不需要这个,我就买 QQQ,’”高级 ETF 分析师 Balchunas 说。 “说到业绩,鉴于投资者似乎对进入股市感到害羞,我认为这对基金来说并不重要。”

作者: Katie Greifeld

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/71909.html