今年 FTSE Russell 股票指数的年度再平衡,当公司被添加或踢出股票指标时,将是活跃的投资组合经理头疼的问题。

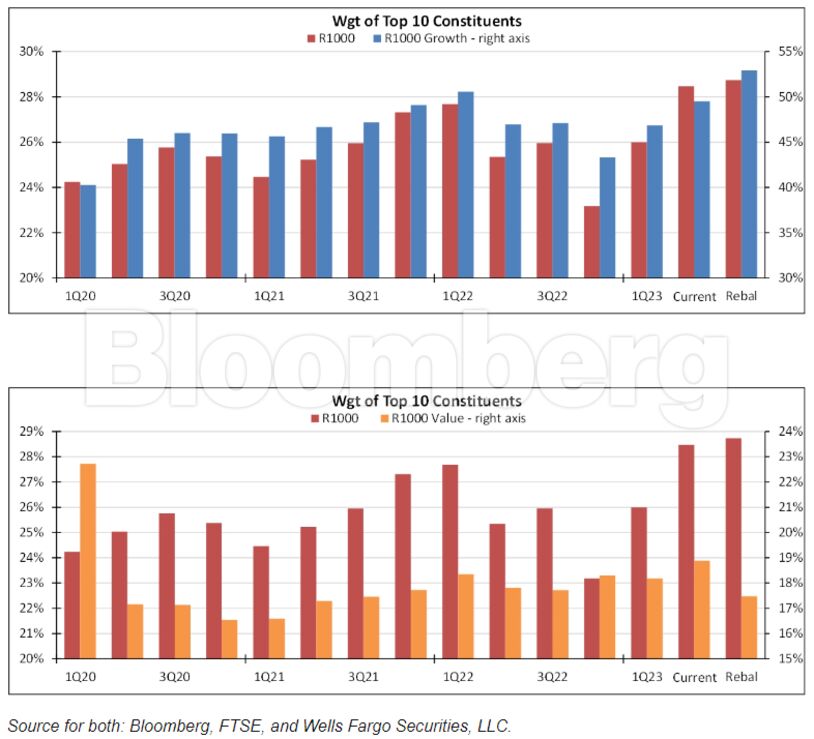

根据 Wells Fargo & Co. 的数据,重组将使大型罗素 1000 指数(股票代码 RIY)中前 10 大公司的集中度提高到 29% 的历史高位。 大多数活跃的经理人,他们已经在努力跟上广泛股票基准中由大型股驱动的收益的步伐。

“这给主动型基金经理带来了更多风险,”该公司股票策略主管克里斯哈维表示。 “投资组合经理面临的另一个问题是多元化,尤其是在大盘股增长方面。 当超过 50% 的投资组合或基金属于 10 个名字时,就会使多方面的多元化努力变得复杂。”

目前约有 12.1 万亿美元以 FTSE Russell 指数为基准,包括全盘罗素 3000 指数和小型罗素 2000 指数。重新平衡将更多地支持 Nvidia Corp. 和 Microsoft Corp. 等引领市场走高的大型股公司 今年,在人工智能炒作的推动下。 目前,罗素 1000 指数中最大的 10 只股票占该指数的近 28%。

哈维表示,问题在于主动型基金经理通常偏爱小盘股。 因此,技术权重越重,它们的“负债”就越大。

今年迄今,以科技股为主的纳斯达克 100 指数已飙升约 38%,轻松超过基准标准普尔 500 指数 14% 的涨幅。 根据瑞士信贷集团截至 5 月 22 日的数据,最大的活跃基金经理减持最多的大型公司是苹果公司、特斯拉公司、亚马逊公司、英伟达和微软。

罗素美国指数产品管理总监 Catherine Yoshimoto 在接受采访时表示:“就主动型基金经理而言,如果他们减持表现优于其他市场的股票,他们的表现将低于基准。”

根据 Wells Fargo 交易部门周三编制的数据,自上个月公布初步变动名单以来,预计将被纳入罗素 1000 指数的公司股价上涨了 4.9%,而剔除指数的公司股价上涨了 11.3%。

Coupang、Ferguson等9家公司将在6月23日收市后加入罗素1000指数,25家公司将从罗素1000指数迁移至罗素2000指数。

据富国银行称,罗素 1000 增长指数 (RLG) 前 10 名成份股的集中度也将升至 53% 的历史高位。 该指数对 Meta Platforms Inc. 等通信服务公司的敞口将会增加。 在其他方面,罗素 1000 价值指数 (RLV) 其最大的 10 只股票的集中度将从 19% 略微降至 17%,因为 Meta 和 Alphabet Inc. 离开基准并转向增长。

在重新平衡之后,Harvey 预计大盘基本面增长和大盘量化增长投资组合经理将从增持通信转向减持,这在很大程度上是由 Meta 在增长指数中的“上调”推动的。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/72292.html