主要观点

- 尽管主要指数相对平稳、波动率较低,但市场内部显示出扩散加剧、相关性下降和参与度扩大的情况。

- 等权重指数、小盘股和国际股票表现优于市值加权基准,这与过去那些因科技股高度集中而限制指数级增长、并增加潜在脆弱性的时期相呼应。

- 与伊朗相关的地缘政治风险提升了能源领域的领导地位和波动性,而股票和行业层面的波动加剧了多元化、再平衡以及基于基本面、主动决策的重要性。

人工智能(AI)的板块——以及最近美国与以色列对伊朗的战争——不仅改变了市场和经济的前景,还在重塑股票市场领导地位的断层线,其中一些最重要的趋势正在市值加权指数的表面之下发生。

重要的是,这些转变并非线性。我们不能将“AI 交易”或“伊朗交易”视为单一事件。它们代表了多层次的演变,并迫使人们更快地重新评估增长轨迹和领导趋势的持久性。

韧性?

即使在美国和以色列对伊朗发动军事冲突的周末新闻之后,广泛的股权市场仍然显示出复苏的迹象。 市场的内部情况讲述着一个更复杂的故事,关于这一点,我们已经写了许多个月。 标普 500 等权指数和小盘指数的罗素 2000 指数都显著超过了市值的标普 500,相对于标普 500 的+0.5%,它们分别上涨了+7%。 国际股权今年继续超过标普 500:MSCI EAFE(成熟市场)和 MSCI EM(新兴市场)指数分别上涨了+7%和+13%。

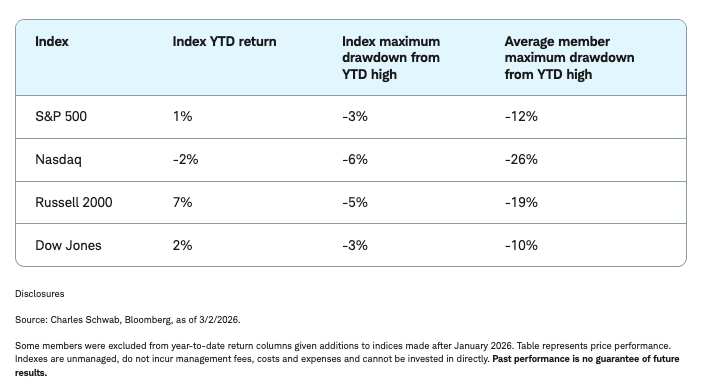

下面展示了我(Liz Ann)每天早上在 X 上看到的几个图表。第一个图表展示了四大主要股票指数,以及一系列突出显示最大回撤的列——包括指数和子指数层面的最大回撤。在指数层面,标普 500 指数今年至今上涨了 1%,而纳斯达克指数略有-2%的损失。如第一张表格的第三列所示,标普 500 指数和纳斯达克指数今年至今仅经历了轻微的最大回撤:分别为-3%和-6%。而平均成员回撤则更为显著:标普 500 指数今年至今为-12%,纳斯达克指数为-26%。

平均成员最大回撤比指数层面更为深重

主要指数和最大回撤

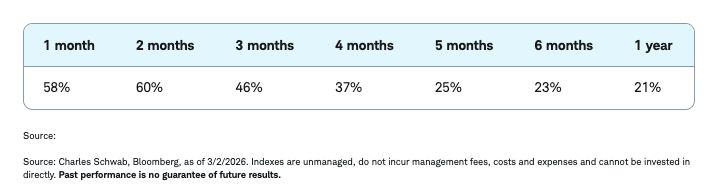

接下来,我们可以查看标普500指数成分股在各个滚动时间周期内超越指数本身的百分比。在过去一年中,只有大约20%的指数成分股超越了指数本身,但过去几个月这一比例已跃升至约60%。这种参与度的扩大表明是轮动而非撤退。换句话说,资金正在市场内部流动,而非退出市场。

标普500指数成分股超越指数的百分比已扩大

过去一年标普500成员超越标普500指数的百分比

与此同时,波动性有所增加,今年迄今为止有创纪录的高比例股票经历了至少上下20%的波动。换句话说,低指数波动性并未转化为低个股波动性。相关性下降,表现差距扩大,创造了一个更精选的环境,其中选股更为重要,而被动集中带来的风险与此前超级大盘科技股主导的周期中的风险不同。

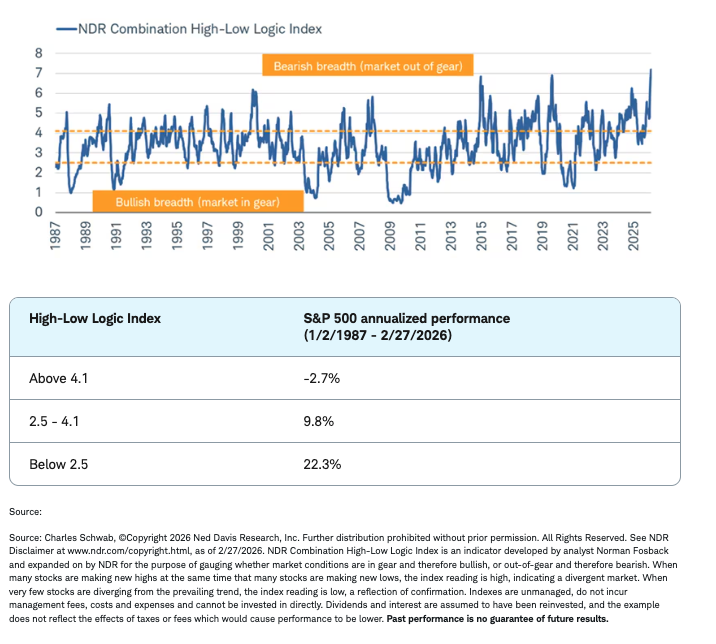

NDR 组合高低逻辑指数,如下所示,强化了这一主题。读数升高表明市场处于“脱节”状态,同时有大量股票同时创出新高和新低。原始公式由 Norm Fosback 创建,重点关注纽约证券交易所(NYSE),并应用了 10 周指数移动平均线(EMA)。NDR 的版本结合了在 NYSE、AMEX 和纳斯达克交易的股票,但仍然应用了 10 周 EMA。

这种内部分歧并不一定预示着迫在眉睫的弱势,但它确实反映了表面之下的同步动能不足。从历史上看,这种情况往往预示着波动率的上升或更明确的领导权交接。

市场脱节

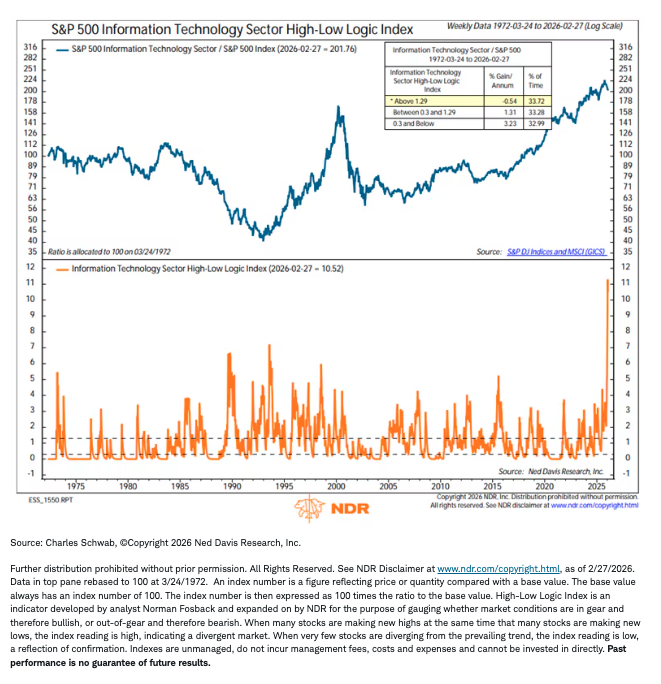

更加极端的是标普 500 科技板块的高低逻辑指数。该指数在 AI 引发的软件股剧烈抛售中呈抛物线式飙升。软件股的惨剧中,硬件和半导体等科技行业却逆势上涨。这一趋势导致该版本的高低逻辑指数近期创下历史新高。

科技行业严重失速

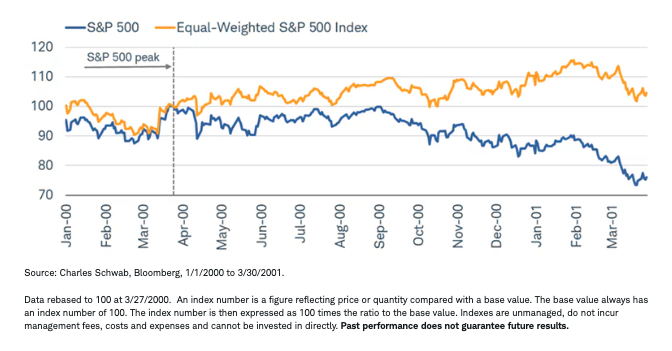

关注科技板块也引出了一个关于市场集中度的评论,并简要回顾一下20世纪90年代末,当时我们看到许多讨论中的指标达到了极端水平——当然,这当然是由于互联网泡沫周围的炒作。鉴于当今的轮动情况,科技板块退居其次,而其他市场表现优异,值得记住的是,在1999年至2000年这段动态展开期间,等权重标普500的表现明显优于市值加权标普500。事实上,正如下图所示,在市值加权标普500(蓝线)的熊市第一年,等权重标普500实现了正回报。当然,它最终追平了,但在整整一年里,它提供了相对的安全。

科技行业的巨大影响力

当然,没有两个时期是相同的,我们并不是想将其解读为任何形式的预测或2000年的精确重演。如果有什么的话,这只是一个提醒,鉴于科技股在标普500指数中的权重,该板块的持续下行压力足以阻止更广泛指数的上涨(我们最近在2022年就看到了这一点)。可以说,到目前为止今年已经发生了这种情况,市值加权标普500指数仅略有上涨,而等权重版本已经领先几个百分点。

等权重,非业绩

拉远视角

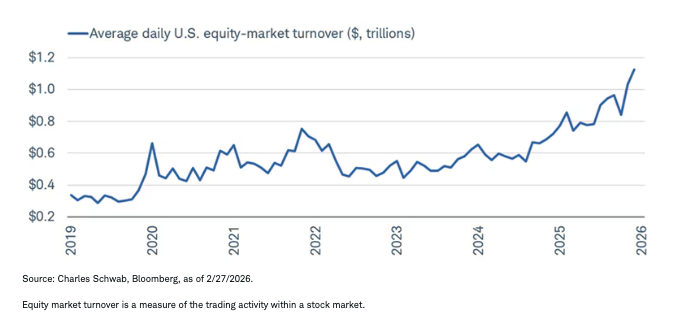

尽管年初开局不利,但很明显投资者并未远离市场。如下图所示,平均每日股票市场成交额创下新一轮高点,这是零售交易者参与度提高的结果。

零售交易者的影响力

迄今为止本年度的行业表现凸显了领导权交接,如下所示于我们的“行业拼图”中。科技行业的优势在过去几个月有所减弱(导致纳斯达克相对表现不佳)。与此同时,更广泛的市场参与——包括周期性行业和精选防御性行业——有所改善,而能源行业则受益于地缘政治的交叉电流/冲突。领导权交接正在发生,而非消失。

行业摇摆者

尽管能源板块在行业中处于领先地位,但标普500指数内的行业波动性高于正常水平。这种波动性以及更高的分散/轮动反映了与近年相比,个股和行业的变动更为剧烈,尽管整体指数表面上看似平静。投资者应如何应对这种情况?分散投资和定期再平衡(管理仓位规模)是关键,但同样重要的是关注基本面和盈利趋势。盈利前景和经济驱动因素的变动表明,应更加侧重于基于因素的 分析,而不是固化的行业偏见,这有助于识别可持续的潜在赢家(并帮助避免过度反应的交易)。

影响

鉴于伊朗的军事冲突,能源板块的领导趋势对更广泛的市场以及经济都至关重要。持续的高能源价格将加剧金融条件的持续收紧。这将推高整体通胀,挤压消费者和企业利润,并使央行政策复杂化。同时,持续的地缘政治压力可能引发对被认为安全的投资流入国债和/或美元,提高风险溢价,并可能对股票构成压力。这些渠道通常是地缘政治风险转化为更紧的流动性和更脆弱的市场状况的方式。

这不是一个市场的崩盘,也不是一个完全风险偏好的模式。这是一个重新分配机会、缓解集中风险并扩大差异的市场。指数层面的平静掩盖了积极的内部轮动,这表明需要纪律、多元化、精选,并关注表面之下的广度,而不仅仅是基准表现。

© Charles Schwab

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97448.html