资产回报率的偏度是一个令人困惑的现象,会引起投资者不同的行为。有些人表现出对右偏严重的股票的偏好,这就像玩彩票一样,每隔一段时间就会中大奖并带来巨额回报。其他投资者试图避开这种波动,并选择没有偏度甚至表现出左偏度的股票。

但回报率的偏度与资产定价中的其他因素有何关系?投资者押注特定因素是否可能正是因为他们希望回报出现类似彩票的偏度?

为了回答这些问题,我们构建了横截面增长和价值投资组合,并研究了五年期间月度回报的分布。从 1975 年以来在纽约证券交易所和纳斯达克交易的所有股票的投资范围中,我们分别根据市盈率最高和最低的五分之一股票创建了成长型和价值型投资组合。

平均而言,我们的成长型投资组合的回报率比我们的价值型投资组合表现出更大的右偏。这在 10 个时间段中的 6 个时间段中都是如此。

成长型股票:月回报

| 中位数 | 挥发性 | 偏度 | ||

| 1975年至1980年 | 3.02% | 0.78% | 53.24% | 8.92 |

| 1980年至1985年 | 1.33% | 0.02% | 44.26% | 1.10 |

| 1985年至1990年 | 2.04% | 0.85% | 55.99% | 20.44 |

| 1990年至1995年 | 1.88% | 0.38% | 59.80% | 10.51 |

| 1995年至2000年 | 3.44% | 1.44% | 67.22% | 8.99 |

| 2000年至2005年 | 1.43% | 0.01% | 71.05% | 2.54 |

| 2005年至2010年 | 0.71% | 0.02% | 48.44% | 2.14 |

| 2010年至2015年 | 1.50% | 0.90% | 41.30% | 7.30 |

| 2015年至2020年 | 6.94% | 0.57% | 50.22% | 9.97 |

| 2020年至2022年 | 1.22% | 0.28% | 59.21% | 5.10 |

| 平均的 | 2.35% | 0.52% | 55.07% | 7.70 |

价值股票:月回报

| 中位数 | 挥发性 | 偏度 | ||

| 1975年至1980年 | 2.44% | 0.00% | 47.26% | 2.07 |

| 1980年至1985年 | 1.66% | 0.01% | 44.25% | 1.94 |

| 1985年至1990年 | 1.26% | 0.02% | 48.23% | 14.73 |

| 1990年至1995年 | 1.26% | 1.02% | 55.05% | 2.55 |

| 1995年至2000年 | 1.23% | 0.00% | 52.13% | 5.62 |

| 2000年至2005年 | 2.43% | 1.15% | 18.08% | 9.31 |

| 2005年至2010年 | 0.68% | 0.00% | 48.75% | 2.24 |

| 2010年至2015年 | 1.70% | 1.02% | 38.59% | 1.85 |

| 2015年至2020年 | 0.86% | 0.56% | 36.92% | 1.45 |

| 2020年至2022年 | 1.38% | 0.53% | 82.10% | 9.30 |

| 平均的 | 1.49% | 0.43% | 47.13% | 5.10 |

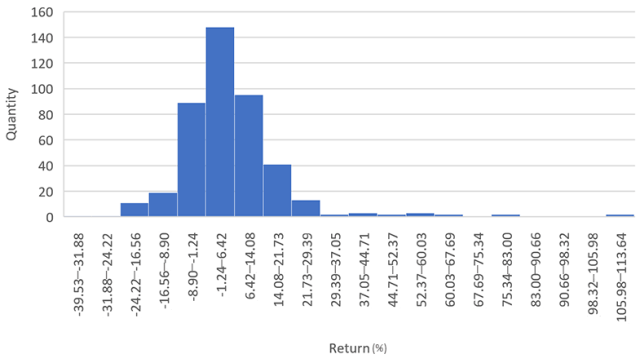

那么,我们可以从这些结果中得到什么信息呢?我们的理论是,偏度往往会根据投资者的偏好而变化。也就是说,当某个特定因素流行时,偏度会在流行期间显着增加。例如,随着 1995 年至 2000 年互联网泡沫的膨胀,成长型股票风靡一时,它们表现出显着的偏态性,而价值型股票则表现出明显的偏态性。

成长型股票:月回报,1995 年至 2000 年

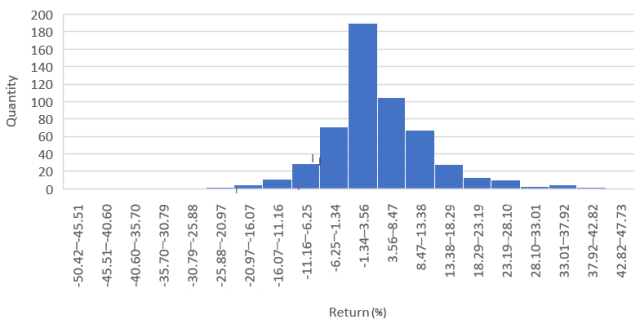

2010年至2020年期间,成长型股再次受到欢迎,而价值型股表现不佳,并再次显示出回报率不存在偏差。

价值股票:月回报,2010 年至 2015 年

现在,这些结果并没有告诉我们关联的方向,只是告诉我们存在关联。数据向我们表明,当某种特定的资产定价风格受到投资者欢迎时,该风格的回报表现出更大的偏度。

总而言之,成长型股票的投资者可能会追求彩票般的支出,尤其是当此类股票很流行时。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/73894.html