表面上看,上周的市场走势似乎有意让我们的仓位策略陷入困境。美元指数在周五攀升至 99.3 上方,创下六周新高,并在该水平附近基本持平。十年期美国国债收益率飙升至 4.56%,黄金价格回落至每盎司 4520 美元左右——较两周前的收盘价下跌约 4.5%——标普 500 指数则连续第八周上涨,创下自 2023 年以来的最长连涨纪录。4 月份 CPI 数据公布、美伊关系再度升温以及周五凯文·沃什就任美联储主席等宏观经济因素,都指向鹰派立场,极力推高美元,乍一看,似乎不利于以国际多元化为导向的投资组合。然而,在这些新闻标题的背后,我们全年都在力荐的海外市场却展现出比美元日常波动更值得关注的姿态:它们坚守住了阵地。 MSCI EAFE 指数收盘逼近 52 周高点。斯托克欧洲 600 指数上涨,日本股市延续了多年来的上涨势头,推动日经指数升至数十年来的高位。这种交汇的市场格局才是本周的真正焦点——在我们看来,也是对投资影响最为重要的因素。

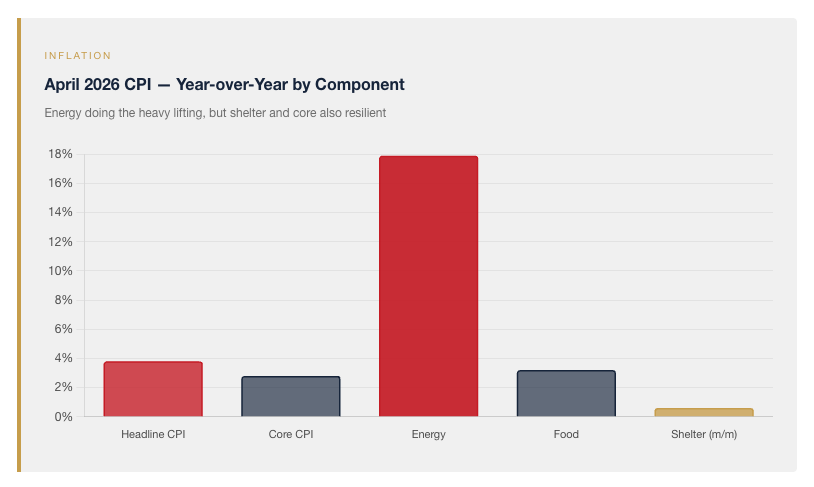

美元上涨的原因很简单。5 月 12 日公布的 4 月 CPI 环比上涨 0.6%,同比上涨 3.8%,创下自 2023 年 5 月以来的最高水平,较 3 月上涨 0.5 个百分点。仅能源价格就在过去 12 个月上涨了 17.9%,占整体涨幅的 40%以上。但避险需求的回升——在经历了几个疲软的数据后,4 月环比上涨 0.6%——表明通胀并非完全由关税和油轮价格上涨所致。周四公布的零售销售名义增长 0.5%,但扣除通胀因素后,实际销售额略微下降。5 月 15 日,30 年期美国国债收益率一度短暂突破 5.1%,创下近一年来的最高水平。就在两周前,市场还在预期今年晚些时候降息的可能性,而现在市场则认为 12 月前加息的可能性很大。美元走强是机械性的:高通胀加上美联储更为鹰派的反应,吸引了寻求名义收益的外国资本。如果仅从上周的交易数据来看,这种逻辑是正确的。

在普遍共识的解读中,较少被关注的是,这种出价正在给美国带来怎样的实时损失。实际十年期国债收益率超过 2.1%,加上超过 5%的三十年期国债收益率,足以构成严重的限制。过去一个月,抵押贷款利率大幅上涨。4 月份零售销售受到家具、汽车、百货商店和服装等对利率敏感的非必需消费品类别的拖累——这些类别在实际利率变动时会率先做出反应。截至 5 月份公布的消费者信心指数接近历史低点。我们并不认为美国经济正处于衰退边缘——我们今年一直明确表达了这一点——但我们认为,市场目前要求美联储在新领导层的带领下,对消费者实施实质性的实际利率压力,以遏制 CPI 的上涨。CPI 的上涨部分是由于关税,部分是由于伊朗能源危机(这场危机可能已经接近解决)。这是一个艰巨的要求,我们认为,目前的政策组合无法在下半年持续推行而不产生不良后果。

我们有义务向读者明确指出美国经济的哪些方面正在奏效。正如我们之前所写,消费者资产负债表总体上依然健康。第一季度生产率同比增长2.9%,证实了人工智能驱动的资本支出周期确实提升了美国经济的生产效率,而不仅仅是少数几家科技公司的股价。标普500指数连续第八周上涨,周五收于7473点,反映出投资者群体看到了这些优势并愿意为此买单。我们并不否认这一点。我们的投资策略并非押注经济衰退,我们主张多元化投资的理由也从未依赖于美国经济下滑。它取决于其他因素:持有美元资产的外国投资者越来越有可能(而非必然)要求更高的风险溢价,以集中投资于单一货币体系、单一监管机制和单一财政政策。

这让我们回到了我们认为报道不足的那部分市场动态。发达市场股票逼近 52 周高点,而美元攀升至六周高位,这比乍看之下更具看涨潜力。以强势美元计价的 EAFE 指数篮子,其美元收益率坚挺,这意味着本币的涨幅可能更大。受美伊谈判“正如特朗普总统所说,正在有序且建设性地进行”的消息提振,斯托克 600 指数本周走高。如果霍尔木兹海峡收费和铀库存争端能够得到解决,任何实质性的通缩都将进一步利好斯托克 600 指数。日本股市正受益于多年来持续的通货再膨胀、治理改革和资本配置调整,这些因素自日本央行开始在 2024 年启动货币政策正常化以来一直在酝酿——日经指数本周收盘逼近历史高点。欧元兑美元汇率约为 1.16,即使经过本周的反弹,仍远高于其 12 个月平均水平。我们认为,当结构性利好美国以外的市场环境遭遇鹰派美元买盘时,就会出现这样的局面:海外市场不会崩盘,因为持有这些股票的理由从来就不是主要基于美元疲软的交易。

此外,还需关注一个时间节点。欧洲央行将于6月11日召开会议,英国央行将于6月18日召开会议。多家大型研究机构目前指出,两家央行可能开始讨论加息而非降息——这与今年大部分时间支撑美元的利率差交易策略截然相反。如果欧洲央行和英国央行率先采取行动,或者哪怕只是暗示率先行动,美元的利率差缓冲空间就会缩小。再加上美联储主席沃什宣布改革美联储沟通机制——减少新闻发布会、减少前瞻性指引、回归他所说的更加独立、更少依赖模型的决策方式——所带来的独特不确定性,美元历来享有的信誉溢价将更难得到支撑,而此时市场恰恰最需要它。无论人们如何看待沃什改革议程的实质性优点(其中一些观点确实有道理),这一转变都引入了一周前并不存在的变数。

由此,我们认为数据为深思熟虑的资产配置者指明了方向。黄金回落至4500美元出头,在我们看来,是在实际收益率上升和美元走强的大背景下,金价健康的盘整,而非结构性论点的修正。标普500指数创下历史新高,反映了美国市场的真正实力,我们无意与之对抗。但对于正在权衡增持或调整边际配置的美元计价投资者而言,上周的情况几乎完美地诠释了我们国际价值策略旨在捕捉的趋势:美国以外的股票在美元逆风的情况下保持坚挺,估值差距较一年前扩大,且汇率格局的下一步走势更有可能收窄而非扩大,这对我们策略有利。

分散投资并非看空美国市场,而是一种着眼未来的资产配置策略,旨在应对一个收益日益增长的全球市场,而这些收益并非总是能从美元新闻中体现出来。

© 欧太平洋资本

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98251.html