介绍

遵循上述框架,大多数投资者都会受益匪浅。虽然推荐很容易,但实施起来却相当困难。

例如,投资者在2021年如何进行多元化投资?过去 40 年来,简单的股票和债券投资组合取得了惊人的成绩,产生了有吸引力的风险调整回报。除了这两种资产类别之外,不需要太多东西。但随着债券收益率下降,固定收益工具已经失去了大部分光彩。有潜在的替代品——例如对冲基金策略——但这些替代品可能很复杂且昂贵。

事实上,其他甚至更简单的资产配置问题也缺乏简单的答案。考虑基本股权配置。根据该框架,资产类别之间和资产类别内的多元化至关重要。对于美国投资者来说,这意味着涉足国际和新兴市场。但他们应该应用什么样的分配公式呢?市值还是等权重?也许基于因素?

美国股票配置也存在同样的问题。应该如何衡量它们的权重?最大的投资者往往别无选择。鉴于其流动性要求,他们必须追求市值加权。然而,规模较小、更灵活的投资者可以将更多资金配置到流动性较差的股票上。

长期以来,研究人员一直在比较同等加权股票策略和市值加权股票策略的表现,但对于哪种策略更可取,尚未达成明确的共识。在最近两次股市崩盘中,在最近的全球金融危机 (GFC) 和去年的 COVID-19 大流行期间,市值加权投资组合在美国股市的表现均优于其他股市。

但两个数据点几乎没有统计意义。那么早期的经济低迷又如何呢?在之前的股市崩盘期间,美国股市的同等权重和市值权重表现如何?

性能方面

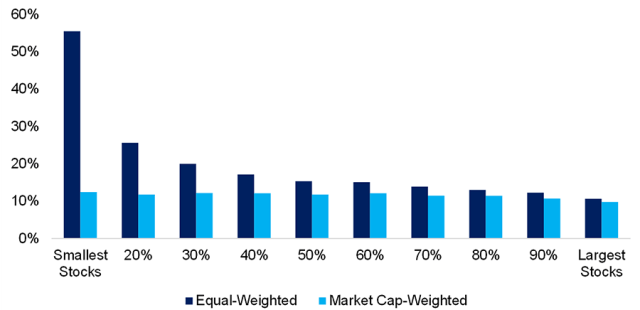

对美国股市十分之一投资组合的比较为等权重提供了理由。根据 Kenneth R. French 数据库的数据,最小的 10% 股票的表现比最大的 10% 股票要好得多。由于这代表了规模因素,熟悉因素投资的人不会对这个结果感到惊讶。

1926 年至 2021 年美国股市每十分之一市值的复合年增长率

尽管自 1926 年以来的 90 年间小盘股表现颇具吸引力,但超额回报大部分是在 1981 年Rolf W. Banz 发表有关小盘股的开创性论文之前产生的。此后,小盘股的表现一直相当低迷,因此如今投资者对规模因素的热情远不如过去。

此外,这些历史回报是经过回溯测试的,而不是实现的。最小的 10% 股票的市值很小,对于大多数投资者来说流动性不够。如果将交易成本考虑在内,规模因素的理论回报将会显着降低。

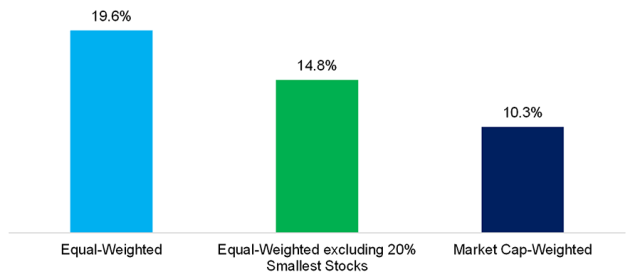

由于我们的重点是实用的金融研究,因此我们将从分析中排除排名最后 20% 的最小股票。这降低了等权重策略的回报,但也使它们更加现实。

1926 年至 2021 年美国股市复合年增长率

股市崩盘:同等加权与市值加权

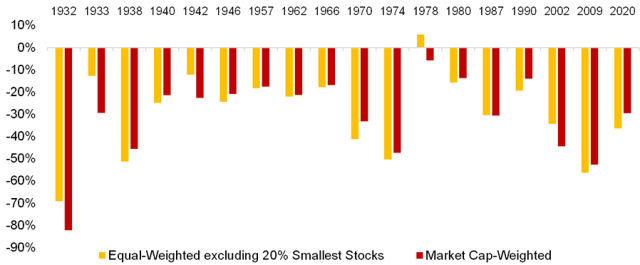

在 1926 年至 2021 年间发生的 18 次最严重的股市崩盘中,有些(如 1987 年的暴跌)持续时间很短,而另一些则是长期熊市,持续了一年多。这些市场下跌是由多种原因造成的,从战争和地缘政治冲突到经济衰退、泡沫和流行病。

从广义上讲,我们新的等权重投资组合及其市值加权投资组合的回撤是相似的。然而,在 1932 年、1933 年、1942 年、1978 年和 2002 年这 5 个案例中,它们的差距达到了 10% 或更多。在每种情况下,等权重投资组合的回撤都较小。

股市崩盘:等权与市值加权投资组合

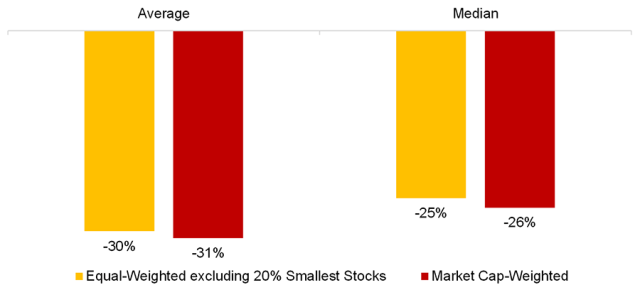

根据上图,投资者可能会认为等权重投资组合在股市普遍低迷期间表现更好,但 90 年期间的平均值和中位数几乎相同。

尽管在比较亏损时风险相似,但规模较小的公司往往比规模较大的同行波动更大。因此,等权重投资组合的波动性略高,为 16%,而市值加权投资组合为 15%。

1932 年至 2021 年股市崩盘:同等投资组合与市值加权投资组合

进一步的想法

除了风险考虑之外,在评估同等指数与市值加权指数时还必须考虑其他两个因素。

首先,购买市值加权指数意味着对规模和价值因素的负面敞口以及对动量因素的正面敞口。这些风险可能并不总是很大,但如果 2000 年科技泡沫破裂重演,它们就会很重要。

其次,基于流动性需求,大多数大型机构投资者不得不采取市值加权策略。投资数十亿美元于小盘股或新兴市场比交易大盘股美国股票更昂贵。从长远来看,等权重可能会为股权投资者带来更高的回报,但大多数资本可能无法获得这些回报。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/73958.html