介绍

过去几年,我们分别分析了数十种公开和私募市场投资策略,例如并购套利和私募股权,并出现了一个共同的主题。300 多篇研究论文中描述的大多数产品只是通过复杂的包装提供了对股票市场的接触。一旦退潮,各地的风险暴露都是一样的。

我们可以用不同的方式来证明这种现象。最常见的方法是简单地运行因子暴露分析。标榜提供不相关回报的投资产品通常对股票市场表现出较高的贝塔系数,这凸显了缺乏多元化的好处。

但有一种更简单、或许更有效的方法来说明这一点:通过使用标准普尔 500 指数和现金的组合来复制具有相同风险水平的投资产品的历史表现。

我们最近创建了 Time Machine,这是一种可免费使用的工具,投资者只需使用标准普尔 500 指数和现金即可复制任何共同基金、交易所交易基金 (ETF) 或美国股票的表现。

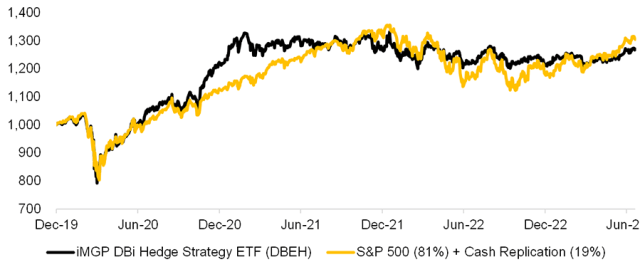

为了展示 Time Machine 在社交媒体上的功能,我们分析了 iMGP DBi 对冲策略 ETF (DBEH),该基金追踪 40 只领先的多空股票对冲基金,发现将 81 %的配置分配给标准普尔 500 指数,将 19% 的配置分配给现金,在相同的波动性下将带来几乎相同的表现。

用标准普尔 500 指数和现金复制多空对冲基金 ETF

资料来源:名义

从我们的角度来看,时间机器的这些结果使该 ETF 的效用受到质疑。另一方面,一位受人尊敬的 Twitter 评论员反驳说,该基金的三年业绩记录太短,无法得出任何结论,而且我们的复制过程只是基于事后诸葛亮。这些都是公平的观点,因此我们扩大了分析范围。

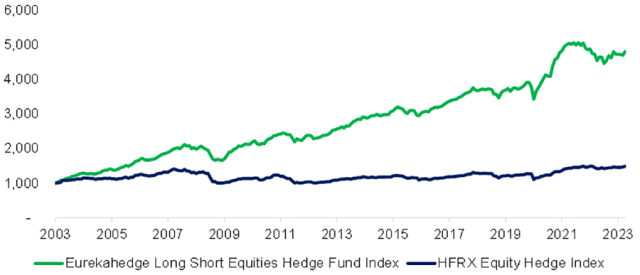

多空股票对冲基金表现

由于我们的目标是以较小的风险复制类似股票的回报,或者正是标准普尔 500 指数+现金投资组合所提供的回报,因此我们使用多空股票对冲基金作为案例研究。为了评估每个指标,我们选择了具有跨多个市场周期的长期历史的指数。Eurekahedge 多头空头股票对冲基金指数和 HFRX 股票对冲指数都有 20 年的历史,这应该足够了。

但 Eurekahedge 的复合年增长率为 8.1%,而 HFRX 的复合年增长率为 2.0%。鉴于这两种策略都汇总了单一多空股票对冲基金的回报,如此大的差异令人震惊,并且很难评估每种策略的吸引力。哪一个更好?

当然,每个指数中的基金数量各不相同,但关键的驱动因素可能是 Eurekahedge 允许新基金经理在开始报告后导入其过去的业绩记录。由于只有过去业绩良好的基金经理才会要求纳入这些指数,因此可能存在某种形式的生存偏差。因此,资本配置者应该明智地忽略 Eurekahedge 指数,并像我们在其余分析中所做的那样,关注更现实的 HFRX。

多空股票对冲基金的长期表现

资料来源:名义

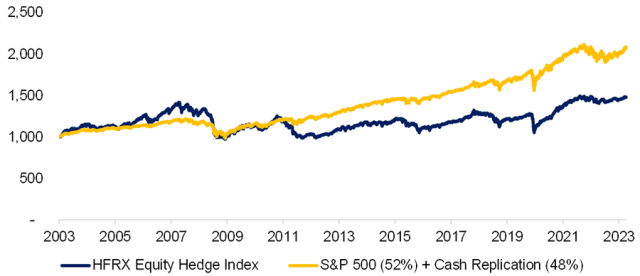

复制多空对冲基金

2003 年至 2023 年期间,HFRX 股票对冲指数的波动率为 6.1%,我们可以通过将 52% 分配给标准普尔 500 指数、将 49% 分配给现金来复制这一波动性。但复制投资组合的复合年增长率将为 3.7%,而对冲基金的复合年增长率为 2.0%,回撤将从 31% 降至 19%。这导致复制投资组合的风险调整回报显着提高。

可以肯定的是,投资者不必对标准普尔 500 指数进行任何尽职调查,而对冲基金分析是一个昂贵的过程,需要初步评估和持续监控。此外,如今标准普尔 500 ETF 的费用基本上为零,而对冲基金则收取高额管理费和绩效费。那么,谁会不喜欢复制组合呢?

使用 S&P 500 和现金复制 HFRX 股票对冲指数

资料来源:名义

进一步的想法

尽管简单的标准普尔 500 指数和现金投资组合会比多空股票对冲基金获得更高的绝对回报和风险调整回报,但我们的分析是否仍然基于事后分析,与预期回报几乎没有相关性?

是的,但鉴于 HFRX 股票对冲指数与标准普尔 500 指数之间的相关性为 0.71,多空股票对冲基金毫无疑问会提供稀释的股票敞口。

此外,HFRX 指数相对于标准普尔 500 指数的上行贝塔值为 0.16,而下行贝塔系数为0.25。因此,股票对冲基金更多地关注下跌股票而不是上涨股票。显然,这个比率对于任何标准普尔 500 指数和现金组合来说都是相同的。

在某些时候,后见之明变成了先见之明。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/74267.html