我们的4×4 资产配置理念根据每项资产或策略如何促进或削弱四个目标来对待:增长、收入、保存和流动性。特别是,在4×4目标平价框架下,每个目标都具有相同的权重。

那么,从这个角度来看,基于目标的股权因素方法实际上是什么样子的呢?

关于权益因子的文献,特别是尤金·法玛 (Eugene F. Fama) 和肯尼思·R. 弗伦奇 (Kenneth R. French) 的因子大家族,是深入而广泛的。其中包括小减大(SMB)和高减低(HML),它们分别描述小盘股和大盘股以及高账面市值比和低账面市值比股票的回报率之间的差异。

最近年份的因素包括稳健减弱(RMW)和保守减激进(CMA),即运营盈利能力强和弱的公司之间以及保守投资和激进投资的公司之间的回报差异。Kenneth R. French 数据库还提供动量 (Mom),即过去 12 个月赢家和输家之间的回报差,以及短期和长期反转因素(ST_Rev、LT_Rev)。

虽然许多研究人员关注每个因素的独立绩效指标,但我们更关心因素本身之间的关系、它们与更大市场和宏观经济条件的(非线性)关系,以及最终每个因素在基于目标的、投资者特定的投资组合。

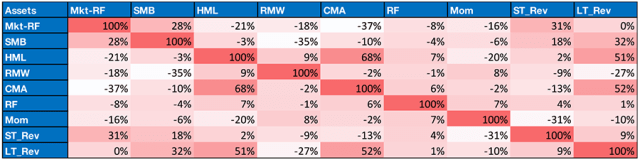

因素之间的简单相关性如何比较?市场超额回报 (Mkt-RF) 与 Mom、HML 和 RMW(质量的常用指标)呈负相关。然而,Mkt-RF 与 CMA 呈负相关性最强,这可能是“管理行为质量”因素,也可能是质量或防御因素。也就是说,积极投资、从事帝国建设活动的高管可能在资本流动时表现良好,但在市场低迷时可能会受到影响。另一方面,保守的企业会节省现金以备不时之需,并且较少依赖外部融资。HML 和 CMA 具有 68% 的相关性。这可能是因为投资者对资产快速增长的公司的估值倍数高于资产增长缓慢的同行。无论如何,根据经验相关性,

Fama-French 因子相关性,1963 年 7 月至 2022 年 12 月

方法:用月收益计算的标准皮尔逊相关系数。

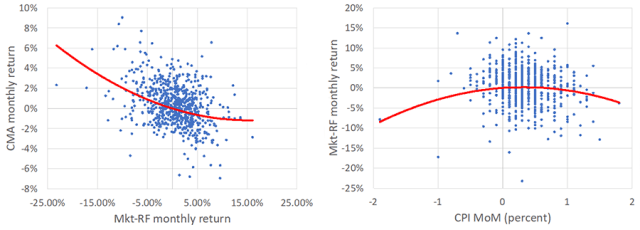

但是,当我们比较这些因素与主要风险因素(例如 Mkt-RF、10 年期国债收益率的月度变化、货币市场的月度变化或“风险”)的偏度和凸度时,对这些因素的非线性分析会揭示什么? “免费”利率(RF)以及CPI-U指数环比变化?

凸性反映了 Fama-French 因子与风险因子平方的两个实例之间的共偏系数。特别是,Mkt-RF 与其自身的共同偏度就是 Mkt-RF 偏度。如果 Fama-French 因子与风险因子具有正协偏,则它相对于该风险因子是凸的。如果它具有负协偏度,则它是凹的。例如,Mkt-RF 相对于 CPI MoM 是凹的,而 CMA 相对于 Mkt-RF 是凸的。

Fama-French 因子偏度和凸性,1963 年 7 月至 2022 年 12 月

红色单元代表负共偏值,蓝色单元代表正共偏值。

偏度和共偏度系数根据月收益计算并以 [-0.5,0.5] 为界。

相对于主要风险因素的凸性表明,在利率快速变化、通货膨胀或市场急剧下跌引发的危机中表现更好。启发式地,凸性应该有助于我们的(真实资本)保护目标。相反,凹的、负偏态的资产和策略可能会像创收的公司债券和股票一样,在平静的环境中表现最佳,但在危机中表现不佳。

凸性和凹性:CMA 与 Mkt-RF 以及 Mkt-RF 与 CPI MoM

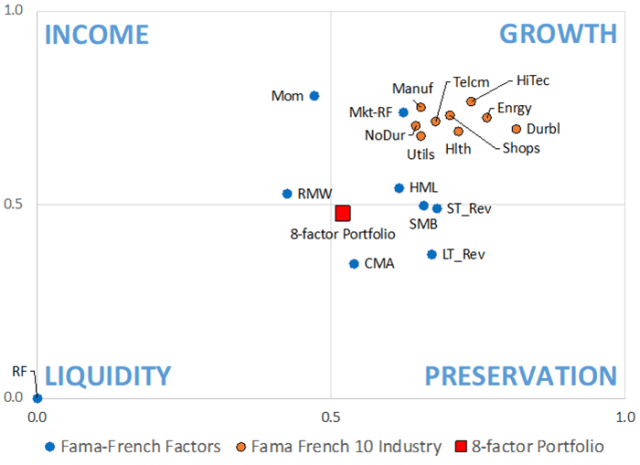

在4×4 目标平价中,我们用两个特定于投资者的参数来量化这种直觉:战略视野和损失容忍度。我们特别关注 1963 年至 2022 年的 Fama-French 因素。考虑到 10 年战略视野和 15% 的损失容忍度,我们的方法论表明:

- 价值 (HML) 做出了重大的保护贡献,在经济衰退时提供了一些保护。

- CMA 和 LT_Rev 因子是更好的保留因子。尤其是HML、CMA和LT_Rev在2022年股票和债券双双下跌的时候表现非常好。

- RMW 与优质和高股息股票重叠,对收入贡献更大。

- 十二个月的窗口期妈妈也为收入做出了贡献。更快的妈妈会提供更多的保存。

4×4 资产图:投资者目标和 Fama-French 因素,1963 年 7 月至 2022 年 12 月

战略期限𝑇=10年,“实质性损失”壁垒B=85%。八因子投资组合包括 Mkt-RF、SMB、HML、RMW、CMA、Mom、ST_Rev 和 LT_Rev 等权重。

来源:4x4invest 的专有方法;肯尼思·R·弗伦奇的数据库

从我们基于目标的角度(或宏观角度)来看,法玛-法国因素发挥着截然不同的作用。

那么,投资者是否应该建立平衡我们所有 4×4 目标的多元化因子投资组合?为了开始回答这个问题,我们建立了一个由八个 Fama-French 因子(Mkt-RF、SMB、HML、RMW、CMA、Mom、ST_Rev 和 LT_Rev)组成的等权重投资组合,并每月重新平衡。

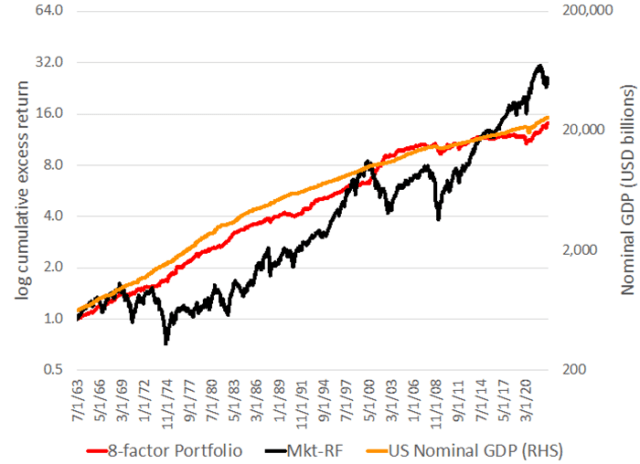

从 1963 年到 2022 年,八因子投资组合在牛市期间落后于 Mkt-RF,但在熊市期间表现要好得多,且波动性较低。在不考虑交易成本的情况下,该投资组合的夏普比率为 1.16,而 Mkt-RF 的夏普比率为 0.42。也许股市的超额回报反映了美国庞大且相对封闭的经济体的 GDP 增长。从这个角度来看,八因子投资组合的表现模式更类似于美国名义GDP,“跟踪误差”要低得多。

Mkt-RF 和八因子投资组合与美国名义 GDP 增长,1963 年 7 月至 2022 年 12 月

八因子投资组合包括 Mkt-RF、SMB、HML、RMW、CMA、Mom、ST_Rev 和 LT_Rev 等权重。4x4invest 的计算仅用于说明和教育目的。过去的表现并不预示未来的结果。

上面的 4×4 资产图显示,等权重八因子投资组合非常接近 4×4 最优目标平价投资组合,增长、收入、保存和流动性的权重相同。在六年的研究期间,不同因素之间的关系有所不同。然而,“推动”所有四个目标可能带来了在 1972 年至 1974 年、2000 年至 2002 年、2007 年至 2009 年以及股票和债券均令人失望的 1969 年和 2022 年熊市中实现弹性表现所需的多元化收益。

熊市中的因子表现

资料来源:Kenneth R. French 数据库、彭博社。4x4invest 的计算仅用于说明和教育目的。过去的表现并不预示未来的结果。

实际上,涵盖所有主要资产类别的投资组合所部署的因素远远超出了 Fama-French 的范围。平衡和定制的目标平价因子投资组合可以为投资者提供有竞争力的回报和更平稳的整体发展——如果他们在牛市期间寻求危机资本保全并管理他们对错过机会的恐惧(FOMO)。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/75065.html