“每个人。。。只顾自己的利益;而他就在这。。。在一只看不见的手的引导下,推动了一个并非他本意的目的。。。通过追求自己的利益,他常常比他真正打算促进社会利益时更有效地促进社会利益。” ——亚当·斯密,《国富论》

在一本近 40 万字的书中,以上引文是亚当·斯密唯一提到“看不见的手”。然而,他的比喻激发了人们的信念,特别是在过去的半个世纪里,自由放任主义促进了经济发展。

但与古典和新自由主义经济学的正统观念相反,自由市场没有、也从来没有创造完美竞争。事实上,完美竞争是一个很容易被揭穿的都市传说。

揭秘理论

完全竞争格局背后的假设是什么?

1. 产品和服务具有同质性、可替代性、可互换性。

奇怪的是,如果这一论点属实,那么它就会证明市场集中化是合理的,因为产品标准化增加了规模经济的潜力。少数主要参与者经常以几乎没有区别的产品主导行业。四家 ABCD 公司——阿彻丹尼尔斯米德兰 (ADM)、邦吉、嘉吉和(路易斯)德雷福斯——在很大程度上指导着全球谷物贸易,四家主要参与者对棕榈油行业也发挥着类似的影响力。

2. 企业不能自行定价。

“垄断的价格在任何情况下都是可以获得的最高价格,”史密斯解释道。“相反,自然价格或自由竞争的价格是可以采取的最低价格,并非在所有情况下都如此,但在任何相当长的时间里都是如此。”

然而,许多公司主动影响价格。在零售分销中,超市通过有条件地接触消费者来平衡库尔斯、亨氏和其他大品牌的定价能力。

即使情况可能不利于定价,市场参与者仍可能试图非法定价。例如,能源交易商Marc Rich + Co 于 1988 年垄断了世界铝市场,并试图在四年后通过锌重复这一壮举。

3.市场分散。

相反,极度专注是常见的。杂货店、数字操作系统、社交媒体、汽车和审计等多元化行业都只有少数主要参与者。即使是厌恶整合的创意产业也远不能幸免:五家最大的广告公司占据了全球市场的大部分。

4. 消费者和生产者拥有有关产品、替代品和价格的完整信息。

我们可能知道在我们的社区哪里可以购买更便宜的面包或电影票,但在供应来源日益多样化的数字化和全球经济中,我们有太多的数据需要筛选,也有太多的变量需要我们考虑。

比较网站可以帮助我们弥合差距,但它们只适用于公用事业以及能源、旅行和保险等商品化服务。

5、市场进入和退出壁垒和成本低。

为了实现完美竞争,供应商必须能够轻松进入一个行业,也能够轻松退出。但这样的条件很少能满足。想想需要大量资本投入的行业,例如半导体和航空航天——空客和波音;那些受益于网络效应的人,包括社交平台;或者是那些通过几十年的广告支出培育出强大品牌的企业,这给我们带来了可口可乐和苹果公司。

开放竞争

经济学家莱昂·瓦尔拉斯在《国富论》出版整整一个世纪后提出了完全竞争和市场均衡的概念。

史密斯本人从未用这些术语来阐述他的论文,即使他的观点激励了许多人以他的名义这样做。他的参考点截然不同。18 世纪的市场是围绕农业社区在当地组织起来的,由个体地主以及工匠建立的小型纺织和机械工具公司控制,同时工匠和商人的垄断有时仍然以行会的形式运作。工业革命正处于起步阶段,几乎不为人所知——该短语首次记录于 1799 年。

公司是政府支持的机构,例如英国东印度公司及其欧洲同行。国家政策力求保证国内供应。1665 年,法国首任国务部长让-巴蒂斯特·科尔贝尔 (Jean-Baptiste Colbert) 建立了一家工厂,生产当时流行的奢侈品镜子。这个国家垄断企业后来成为圣戈班。

简而言之,史密斯时代并不存在自由市场。但当瓦尔拉斯完善了这一理论时,它们就注定会神奇地朝着给定数量的商品设定价格的均衡方向发展。

完全竞争下的市场均衡

可见的手法

根据现代经济理论,在不受监管的情况下,许多买家会遇到许多卖家,交易双方都不能过度影响价格发现过程。

“虽然亚当·斯密永远无法证明他的理论,但他确实有道理。现代经济学家现在知道,从某种意义上说,人们的自私行为似乎是在一只看不见的手的引导下走向和谐的最终结果,”保罗·萨缪尔森和威廉·诺德豪斯在《经济学》中观察到。“由完全竞争驱动的经济会导致投入和产出的有效水平和分配。”

但这样的经济从未存在过。19 世纪,随着小型本地运营商让位给国家巨头,电报、铁路和其他新兴产业迅速整合。事实上,到1900年,七家铁路公司控制了美国市场,西联汇款公司绕过了邮政垄断,垄断了电报业。

在自由市场中,即使是因垄断地位而被拆分的公司也倾向于重新整合。AT&T 在 20 世纪的大部分时间里统治着美国的电信行业。20 世纪 80 年代,美国监管机构将其拆分为七个独立的区域运营商,即“ Baby Bells ”。四十年后,在市场进一步自由化之后,该行业重新集中在三个参与者的周围:Verizon、T-Mobile 和 AT&T,它们重新聚集了几家 Baby Bell。

这是一个标准的进程:被瓦解的垄断往往会自行重组。1911 年标准石油公司解散为 34 家独立公司后,幸存实体通过合并、合资和商业伙伴关系逐渐恢复合作。到了 20 世纪 40 年代,石油行业重新建立了围绕七家公司(“七姐妹”)的寡头垄断格局。1960 年欧佩克生产商卡特尔成立后,它们的影响力才逐渐减弱。

从经济学101到21世纪经济学

如今,唯一避免整合的分散行业往往具有较低的进入壁垒和有限的经济规模,例如纹身店或那些满足多样化或个性化需求的行业,这使得商品化变得困难——就像法律行业一样。但这些都是例外。

有利于行业领导者的各种竞争优势或“护城河”支撑着整合。迈克尔·波特表示,这些因素包括规模经济、进入壁垒以及提高与供应商和客户的谈判能力。

新进入者的野心不仅仅是打破现状。他们还希望赶走现有企业并确保市场领导地位。企业家的目标是通过成为价格制定者来实现利润最大化。风险资本家支持能够主导其行业的初创企业。

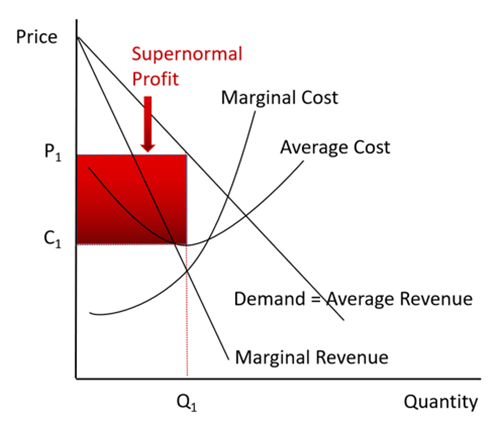

根据经济理论,垄断是市场失灵。但实际上,它们是有限资源持续斗争的自然达尔文终点。没有哪个企业主动去限制它的成长。最终目标是市场霸权和“超常利润”。

垄断条件下的超额利润

在自由市场中,超常利润应该是暂时的故障。然而,他们仍然坚持在大型制药、大型科技和大型烟草等不同领域。

史密斯和瓦尔拉斯不会承认现代经济。市场主导地位可以持续。供应商往往能够长期制定损害客户利益的价格。这种状况在一定程度上解释了当今的通货膨胀环境。

不完全竞争

“仅仅有几个竞争对手的存在不足以实现完美竞争,”萨缪尔森和诺德豪斯写道。因此,“现实世界. 。。大多数情况下属于‘不完全竞争’的范畴。”

但“不完全竞争”也不能完全描述现实。由于监管机构的阻碍,自由市场会引发寡头垄断而非垄断行为。如果没有反垄断立法,垄断很可能在大多数行业盛行。

例如,在英国,监管机构限制了加油站之间的整合,而零售行业通常被认为操纵价格的空间有限。尽管如此,英国前五名加油站所有者约占汽车燃料销量的三分之二,而前八名供应商控制着 73% 的销售点和 89% 的销售额。

通过破坏、技术或其他方式进行创造性破坏是对抗垄断的更好解药。但这是一个漫长而漫长的过程。柯达在 20 世纪的大部分时间里一直统治着胶卷行业,直到 20 世纪 90 年代末数字化将其推下巅峰。当汽车在蓬勃发展的 20 年代获得大众青睐时,主要铁路公司才失去了主导地位。在那之前,他们索取了大量的经济租金。

从“看不见的手”到“高地人”

在市场的“看不见的手”和政府的“瘫痪之手”之间强加选择,教科书上的“不受监管的市场鼓励平衡的竞争格局”的表述是一种幻想。

电影《汉兰达》中的标语“最终只能有一个”是更准确的描述。正如电影中只有一名战士最终能够生存一样,如果市场自行其是,那么只有一个参与者可能会脱颖而出。

史密斯设想了一个乌托邦世界。无论私营企业有什么好处——而且有很多好处——市场经济的自然平衡不是完全竞争,而是一个淘汰和垄断的磨砺过程。

过去250年的经验表明,对自身利益的追求有时会偶然或无意地促进社会利益。但它也可能造成共谋和垄断以及环境退化和其他外部因素的反乌托邦。根据意外后果法则,这些并不是暂时的失败,而是自由市场的本质特征。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/75297.html