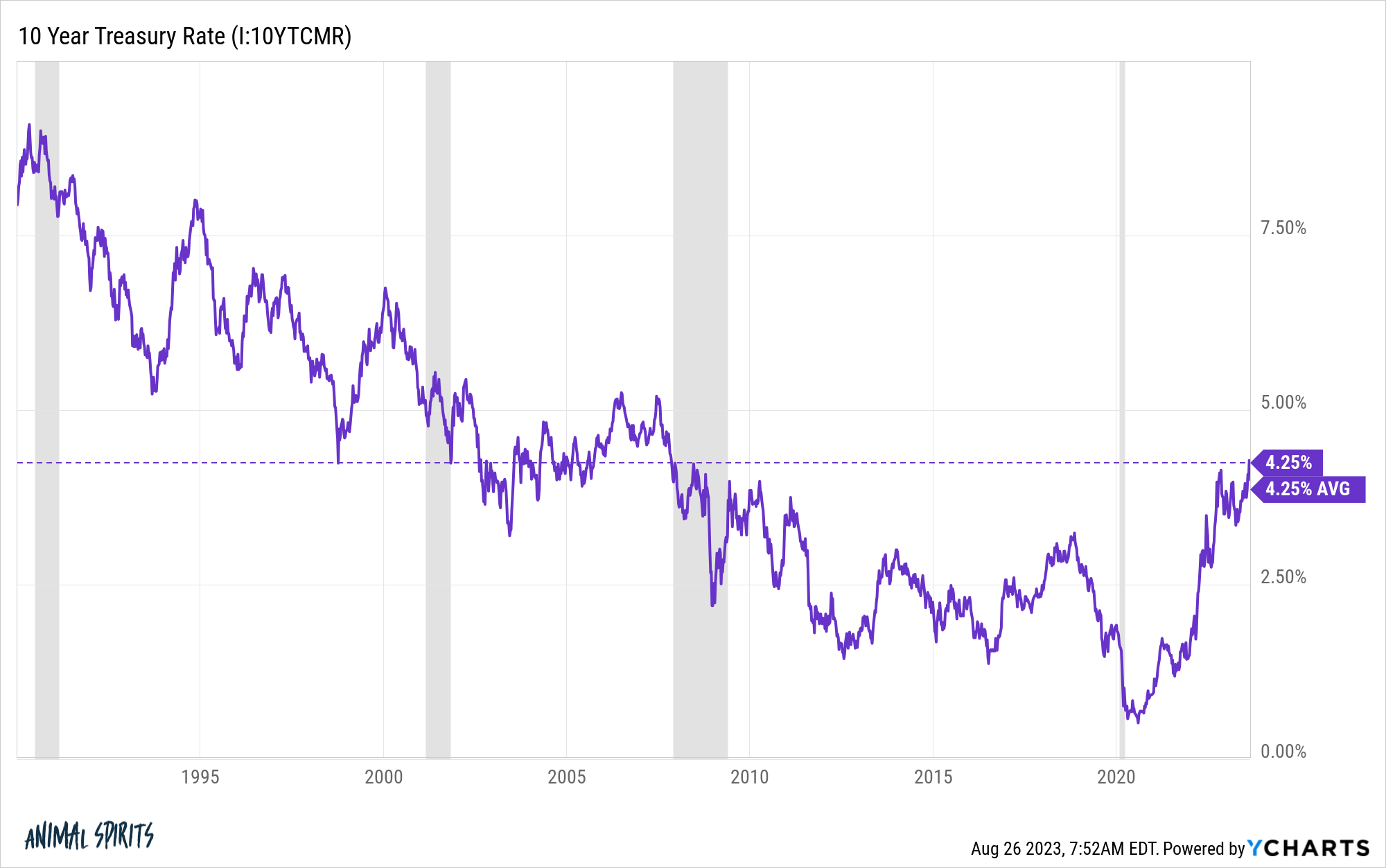

现在债券收益率远高于 2010 年代,但从历史角度来看,基准 10 年期国债 4.25% 仍然不高:

实际上正好是 1990 年以来的平均水平。

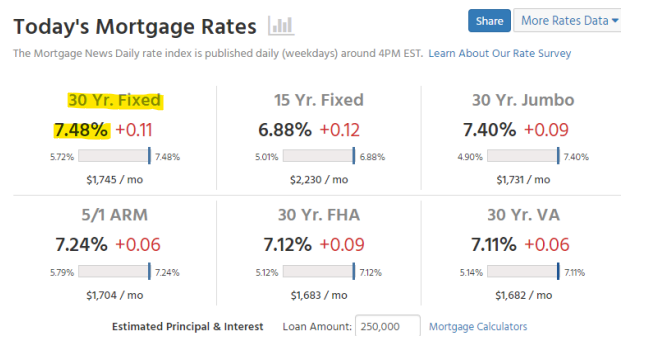

如果您在 12 个月前向我提供这些信息,我会认为抵押贷款利率会更低,可能在 6% 左右。

我就错了。

据Mortgage New Daily报道,本周 30 年期固定利率抵押贷款利率达到 7.5%:

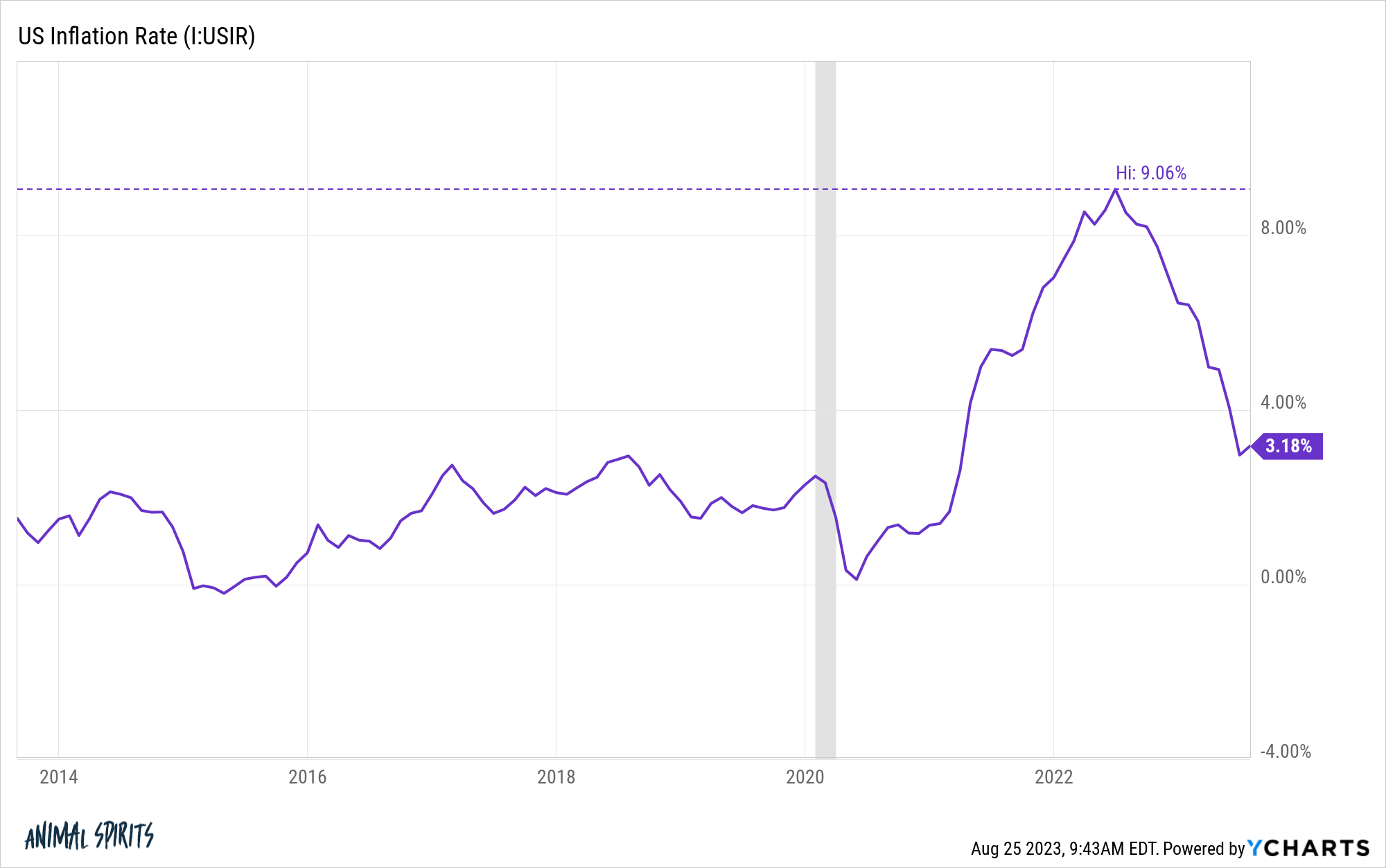

由于 10 年期利率为 4.2%,通货膨胀率为 3.2%,抵押贷款利率应该更低……对吧?

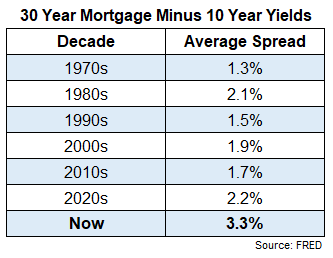

抵押贷款利率通常与 10 年期国债收益率存在利差。以下是自 20 世纪 70 年代以来十年间的平均利差:

如果我们处于 20 世纪 90 年代的利差水平,我们的抵押贷款利率将会是 5.7%。即使我们目前处于 2020 年代的平均水平,他们也会处于更合理的 6.4%。

那么为什么现在点差这么高呢?

这有点奇怪,但这是有原因的。

当你申请抵押贷款时,大多数银行不想将这笔贷款保留在账上,因此他们将大量抵押贷款打包成抵押贷款支持证券。这些债券是抵押贷款的集合,与任何其他债券一样,定期支付收益。

抵押债券与大多数其他类型的债券相比具有不同的风险,称为提前还款风险。大多数申请 15 年或 30 年期抵押贷款的人实际上并没有从第一天起就偿还所有贷款。

相反,大多数人会进行再融资,偿还原始贷款。或者他们在还清贷款之前就搬家了。所以这些债券的期限不是15年或30年。对于他们中的大多数人来说,可能需要 6-8 年。

投资这些证券的专业固定收益买家对他们将购买的债券类型有参数。

由于再融资陷入停滞,这些债券的预付款已大幅下降。据房利美称,再融资量较 2020 年峰值下降了 90%。

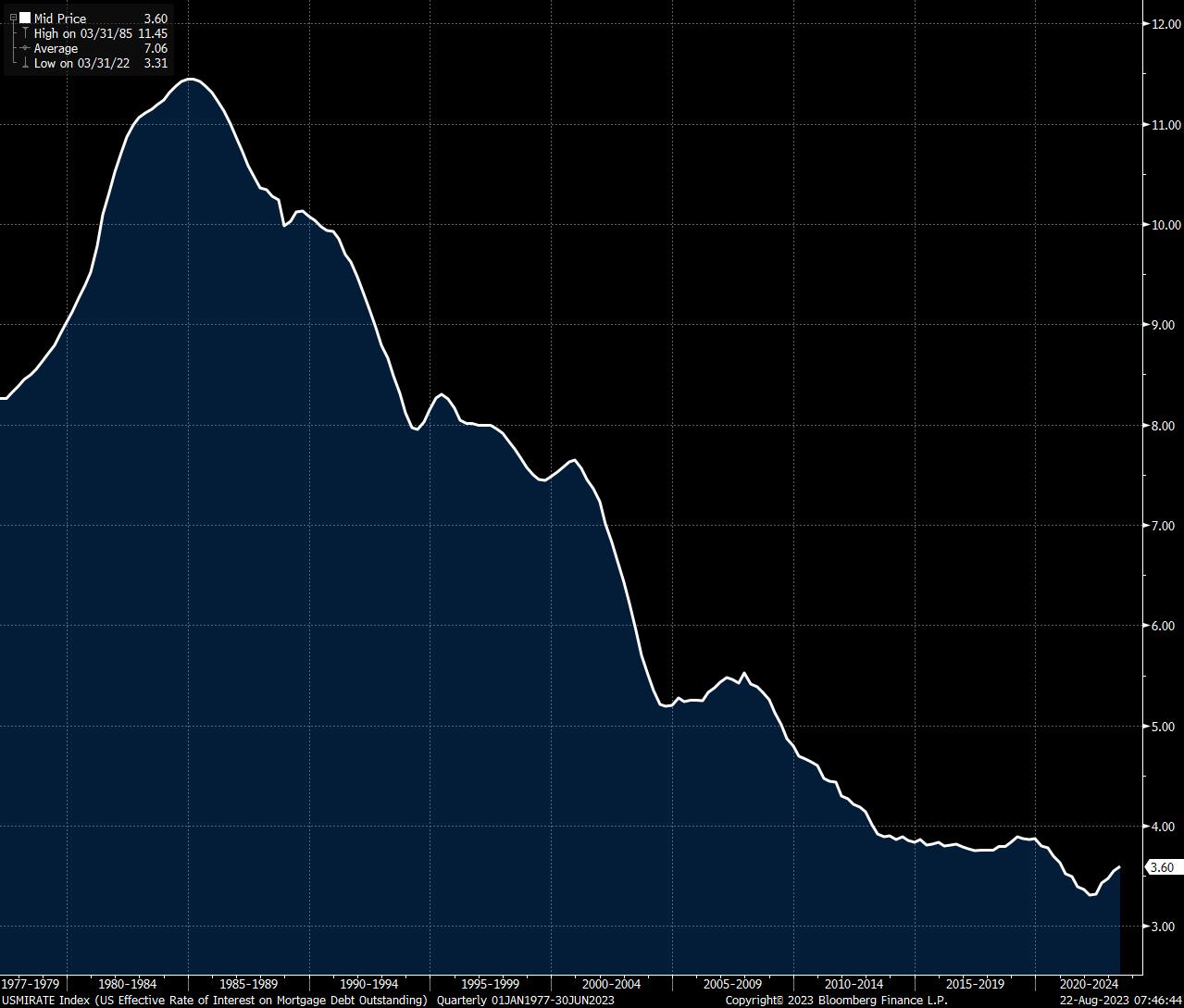

考虑到目前所有借款人的平均抵押贷款利率为 3.6%(来自Robert Burgess),我猜剩下的大部分活动都是现金再融资:

现在没有人需要再融资。

当你将再融资活动的缺乏与待售房屋供应的缺乏结合起来时,目前房地产市场并没有发生太多事情。这意味着抵押贷款支持证券的预付款并没有发生太大变化。

这些债券期限的延长导致抵押贷款利率与政府债券之间的利差激增,使不健康的房地产市场雪上加霜。

另一个情有可原的情况是,美联储在大流行期间购买了大量此类抵押贷款支持证券,可能提振了抵押贷款市场。

2020 年初,他们已经拥有价值 1.4 万亿美元的抵押贷款债券,但在为应对经济放缓和保持信贷市场运转而实施的所有量化宽松政策之后,这一数字激增至近 3 万亿美元。1

再加上利率从 3% 上升到 7%,抵押贷款融资市场目前的运作并不像一台运转良好的机器。

因此,消费者的住房负担能力可能是我们所见过的最差的。

美联储目前正在大力惩罚借款人。

问题是,很多人都锁定了如此低的利率,即使抵押贷款利率从现在开始下降,我们也不会看到大量的再融资活动。

令人惊讶的是,抵押贷款利率实际上 低于 1970 年的平均水平(我掌握的最早数据):

由于 20 世纪 80 年代初期荒谬的抵押贷款利率,这一平均水平被推高,但至少值得考虑利率仍然高得令人不安的可能性。

除了目前抵押贷款市场的情有可原之外,未来的利率走势与美联储的行动和经济状况有很大关系。

如果经济衰退和/或通胀继续下降,您会认为美联储将降息。但祝你从这里预测经济活动好运。

我们本来应该陷入衰退,但现在却出现了,我们正在关注可能出现 20 年来 GDP 增长最快的季度之一。

一旦经济稍微降温,抵押贷款利率就会下降,而利率如此之高,最终应该会发生这种情况。

我只是不知道在此期间它们会达到多高,或者当经济放缓时它们会下降多少。

对于那些寻求更高水平的负担能力的人来说,面临的挑战可能是,当抵押贷款利率最终下降时,我们可能会看到房屋需求激增。

1美联储在这个市场上的受欢迎程度显然有些过头了。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/75868.html