您应该持有现金还是投资市场?储蓄和类似现金的投资具有吸引力的收益率可能会让人倾向于持有现金而不是投资额外的钱。在经历了债券有史以来最糟糕的一年和股票第七糟糕的一年之后,这种犹豫是可以理解的。但在宣布现金为王并将资金存入 FDIC 受保银行账户之前,请考虑您的时间范围以及计划如何使用这些资金。如果这些资金在短期内没有指定用于任何用途,那么持有现金可能是短视的行为。

持有现金还是投资?

自2021年底以来,利率一路飙升。事实上,美联储自2022年初以来已将联邦基金利率上限提高了5%,这是自1980-1981周期以来加息速度较快的一次。自2007年达到5.25%的峰值以来,联邦基金利率从未达到过如此高的水平。之前的峰值是 2000 年代末的 6.50%。去年的这些加息使股票和债券面临压力。一线希望是现金(及等价物),例如货币市场、高收益储蓄账户、存款证和短期美国国债,目前正在提供有吸引力的回报。

但它不会永远持续下去。对于那些考虑持有现金而不是投资的人来说,要认识到这种策略也存在风险。

再投资风险

对于持有现金的投资者来说,再投资风险应引起关注。当利率下降并且到期的现金流或浮动利率账户以较低的利率进行再投资时,就会发生再投资风险。在详细讨论再投资风险之前,了解有关收益率曲线的几个关键点非常重要。

了解收益率曲线

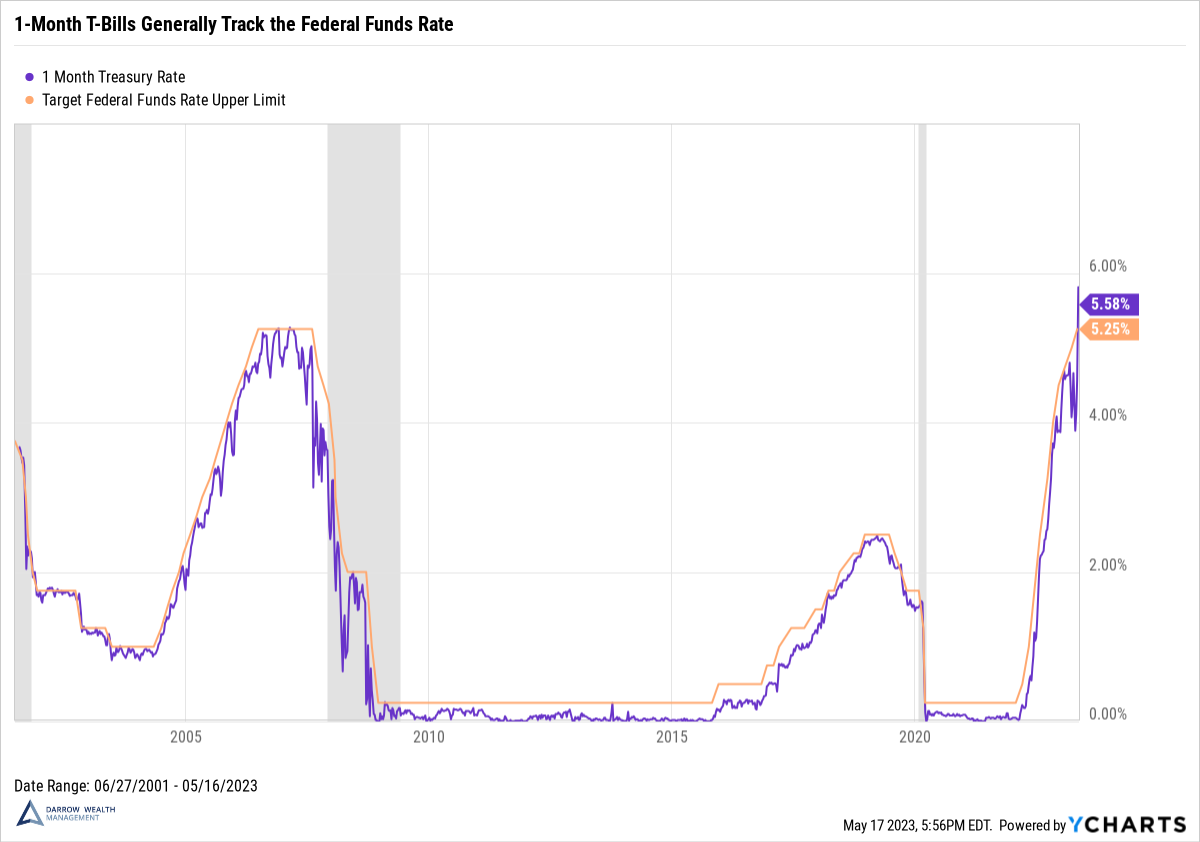

当利率发生变化时,它们通常不会在整个曲线上均匀变化。鉴于速度,当前的加息周期很好地说明了这一点。联邦基金利率是短期利率中最短的。是银行等金融机构之间隔夜借款的参考利率。因此,当联邦基金利率上升时,可能会对国库券等资产的短期利率产生巨大影响。

长期利率,例如五年期或十年期国债,也会随着联邦基金利率的变化而变化,但这些收益率更多地受到市场参与者对这一时期平均收益率的预期驱动,而平均收益率也受到以下因素的影响:通货膨胀和经济增长预期。市场认识到美联储无法在未来十年将利率维持在当前水平,因此未来的降息已被定价。

在上图中,值得注意的是,1 个月期国库券利率因债务上限谈判而被扭曲。

比较产量

为了帮助投资者比较现金和等价物,利率(或收益率)通常以年化形式表示。例如,储蓄账户的年收益率 (APY) 为 4.5%,假设当前利率一年内保持不变,并将未来的利息支付添加到余额中并进行复利。以每月为基础,为简单起见,我们假设这相当于大约0.375%的利率。

与此相比,1 个月国库券的规定收益率为 5.6%,每月约为0.467%。同样,仅使用简单的数学,假设票面价值将每月滚动并以相同的利率再投资以获得年收益率。

一年期国债目前的收益率约为4.9%。这是市场目前对明年平均利率的预期。它低于 1 个月期国库券,因为市场参与者普遍预计利率在此期间会下降。由于债务上限,1个月的账单正在飙升。但如果我们确实看到降息,投资者将无法在接下来的 12 个月内以 0.467% 的利率展期 1 个月的账单,那就会少一些。

因此,虽然储蓄账户或国库券最初看起来比一年期国债更具吸引力,但请记住,只有一年期国债收益率被锁定(如果持有至到期)。如果/当利率下降时,储蓄账户的利率以及 1 个月账单的利率也会下降。

这就是再投资风险。

如果投资者不能再以相同的利率再投资 1 个月期票据,最终会出现一个交叉点,此时锁定较低的规定收益率会更好。将现金存放在曲线短端的投资者应该意识到这一点。如下图所示,短期利率(国库券、储蓄账户、货币市场等)通常与联邦基金利率非常接近。

现金不是投资策略

对于即将面临现金需求的个人来说,也许是为了装修、税收或上大学,在高收益货币市场上保持流动性或通过国债阶梯锁定回报可能很有意义。寻找优化必要现金持有量的方法是任何财务计划的审慎部分。但持有现金并不是一种财富积累策略。

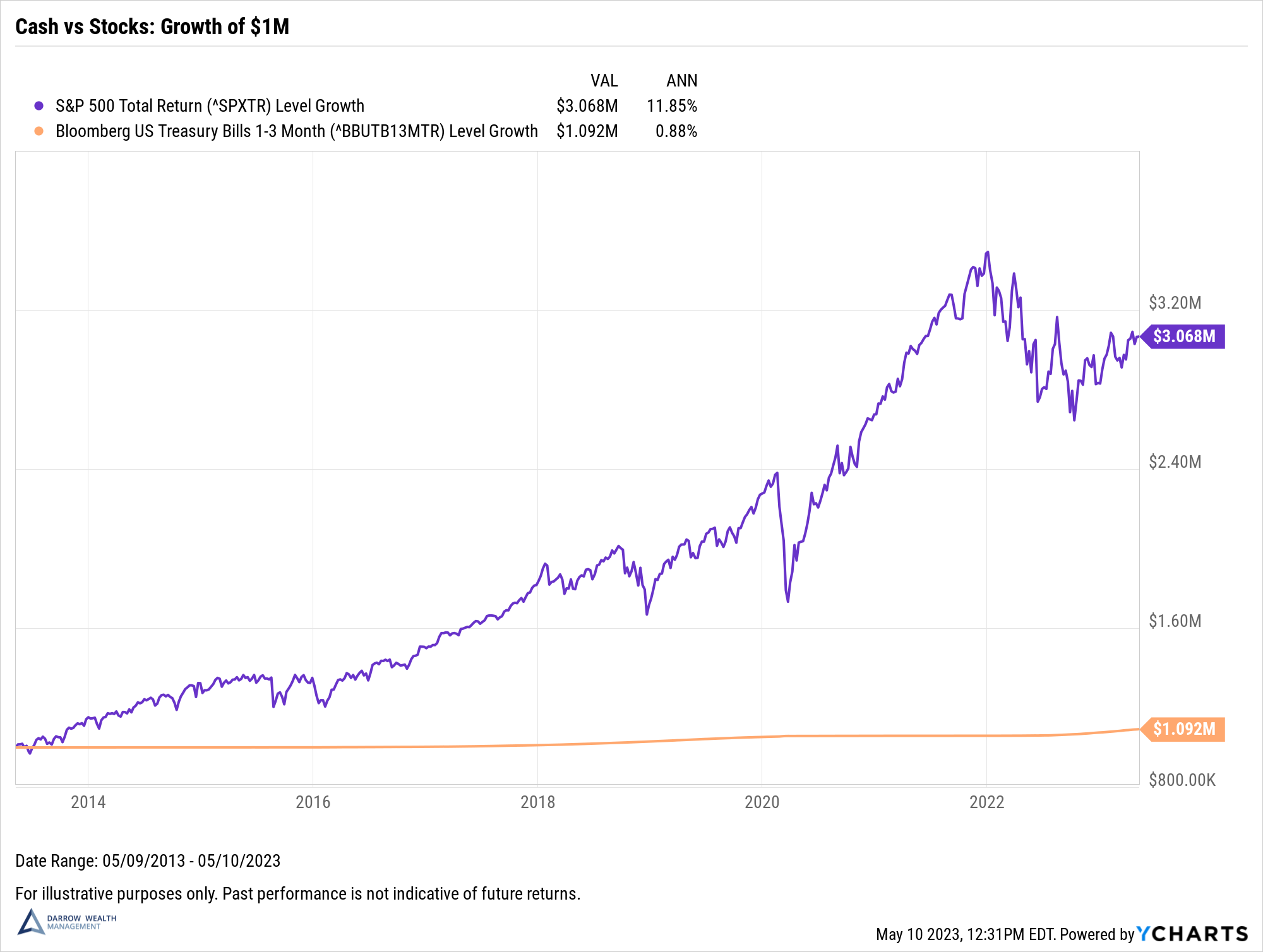

事实上,据《华尔街日报》报道,自 1928 年以来,现金在一年中的表现仅优于股票和债券 12 倍。换句话说,87% 的年份现金都不是王道!

为了说明这一点,此图表显示了 100 年来投资于股票(标准普尔 500 指数)与现金(彭博 1-3 个月美国国债指数)的 100 万美元的增长情况。

现金与股票:增长 100 万美元

由于平均年化回报率低于 1%,现金投资组合在十年内仅获得 92,000 美元的收益。如果我们追溯到 1997 年 5 月(包括互联网泡沫破灭、金融危机和新冠疫情崩盘),股票平均每年回报率约为 8.3%,而现金回报率为 1.9%。

当然,在短期内出现市场波动的情况下,现金的表现肯定会优于股票。自 2022 年初以来,现金的累计总回报率比标准普尔 500 指数高出约 14%。但同样,如果以史为鉴,这种关系将会逆转,我们在今年伊始就已经看到了这种情况。

另一点要记住的是,这些例子都是以名义术语反映的。现金的实际(经通胀调整后)回报将为负。这是持有现金不是积累财富甚至长期保存财富的方式的一个核心原因。

考虑您的目标

在做出资产配置决定之前,请始终牢记您想要实现的目标。随着时间的推移,持有现金无助于积累或保存财富。但如果您要为即将到来的支出留出资金,您绝对应该尝试利用收益率曲线来优化现金回报。

如果您出于对近期市场走势的担忧而试图把握市场时机,请谨慎行事。成功地做到这一点需要你两次都是正确的:当你退出和返回时。历史表明,市场上最好的日子往往发生在最糟糕的日子前后。因此,在决定持有现金而不是投资之前,请考虑您的目标。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/77243.html