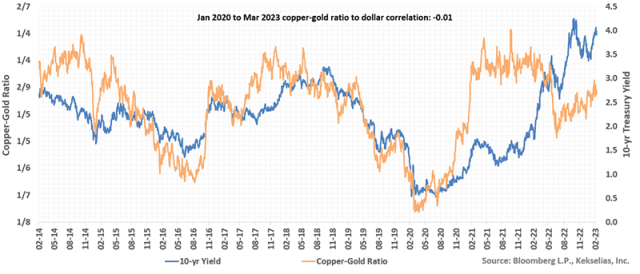

铜金比和美元效应

机构资产管理人将铜金比率作为10 年期国债收益率的领先指标之一。事实上,随着债券收益率与比率之间的差距在 2022 年第三季度扩大,DoubleLine Capital 首席执行官兼首席投资官 Jeffrey Gundlach 引用了这种关系,并指出“10 年期美国国债的公允价值收益率低于 2% ”。由于今年早些时候分歧持续存在,用冈拉克的话来说,铜金比“尖叫着 10 年期国债应该走低”。

铜金比率与 10 年期国债收益率

但鉴于资产管理公司关注该比率与美国国债收益率的关系,我们需要了解影响这种关系的市场催化剂,尤其是美元,因为有迹象表明该比率的效用在某些市场条件下可能会减弱。

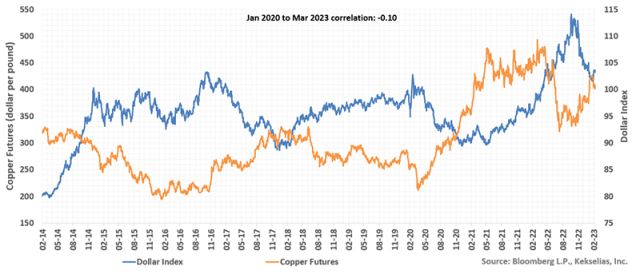

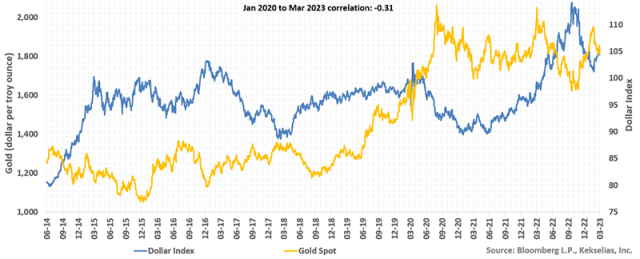

铜和黄金都是以美元计价的商品,与货币呈负相关。2020 年至 2023 年的每日数据表明,铜期货与美元指数之间的相关系数为 –0.10。同期黄金与美元指数的相关系数为–0.31。

这些指标具有直观意义:美元相对于当地货币的升值应该会增加非美元买家的商品价格。事实上,根据国际清算银行 (BIS) 的分析,强势美元对全球经济活动有紧缩作用。下面的图表证实了这种关系。

铜期货与美元指数

黄金与美元指数

由于美元是铜和黄金估值的共同输入,黄金和铜的比率在很大程度上抵消了这种影响,正如它们与美元指数的相关性为 –0.01 所证明的那样。虽然这放大了铜对经济增长的敏感性,但它也增加了相对于美国国债等受美元影响的工具的跟踪误差。

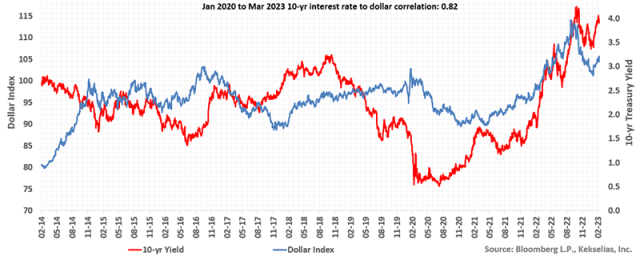

美国国债收益率和美元估值:细微差别

在我们的 2020 年至 2023 年分析期间,10 年期国债收益率与美元指数的相关系数高达 0.82。尽管存在这种正相关关系,但美元与美国国债收益率的关系要微妙得多。

在鸽派的美联储发起的宽松周期中,美元走软往往与较低的国债收益率相关。相反,强硬的美联储应该加强美元并推高短期和长期利率。

然而,在没有政策转变的金发女孩经济体中,负面冲击应该会刺激资金流向美元和美国国债。这就是 2014 年和 2015 年商品大跌期间以及 2019 年“回购危机”期间再次发生的情况。鉴于铜金比率和其他对美元敏感的指标与美元呈正相关,它们应该会偏离利率。

10 年期国债收益率与美元指数

铜金比易受宏观范式转变影响

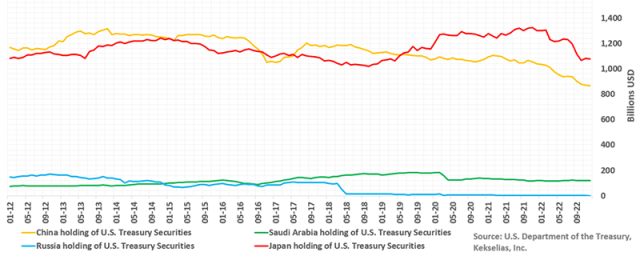

此外,地缘政治因素驱动的全球美元需求变化可能对美元和美国国债造成不利影响。在“战争与和平”一书中,瑞士信贷分析师 Zoltan Pozsar 表示,地缘政治潮流可能会降低外汇储备经理对美元债券的兴趣。在这种情况下,美元走软可能与美国国债走软并存,并加剧铜金比率与 10 年期国债收益率之间的差异。近年来,外国持有的美国国债已经减少,Pozsar 怀疑这种趋势可能会持续下去。

外国持有的美国国债

随着美元和美国国债对全球宏观催化剂的反应越来越强烈,铜金比率和其他对美元不太敏感的指标可能会忽视新兴的驱动因素。这可能会削弱它们作为指标的效用。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/72146.html