2001 年 9 月发生导致近 3,000 人死亡的恐怖袭击后,美国人突然停止了飞行。 政客们非常担心航空旅行中的大量人员流失,因此他们对航空业进行了救助。 在政治中,就像在生活中一样,做某事很少被视为错误。

有多少次你心里想或听到这样一句话:“不要只是站在那里, 做点什么!”

没有政客提到的是航空旅行比开车安全得多。 事实上,典型飞行中最危险的部分是前往机场的旅程。 与恐怖袭击不同,车祸不会在新闻、电视剧或好莱坞电影中进行现场报道和耸人听闻;我们熟悉驾驶,而且大多数人每天都这样做,因此风险似乎是合理的。 然而事实是,即使恐怖分子在美国每周劫持并撞毁一架客机,一个连续一年每月乘坐一次航班的人也有十三万五千分之一的死亡机会。 每年死于车祸的风险是多少? 六千分之一。

从飞机到汽车的转变持续了一年,然后生活恢复正常。柏林心理学家格德·吉格伦泽 (Gerd Gigerenzer) 对 9/11 事件后因出行方式改变而导致的死亡人数增加进行了一项研究。根据他的数据, 我们增加使用汽车导致了1,595 人死亡。这几乎是恐怖袭击死亡人数的一半,是飞机上死亡人数的六倍,是几个月后臭名昭著的炭疽袭击死亡人数的 319 倍*。然而,当您阅读 2001 年 9 月袭击事件的报道时,您不会听说汽车死亡人数增加,因为它们不是恐怖主义的直接结果,而是 意外后果。但意想不到的后果往往比之前的经历产生相同或更大的影响。

害怕跌倒

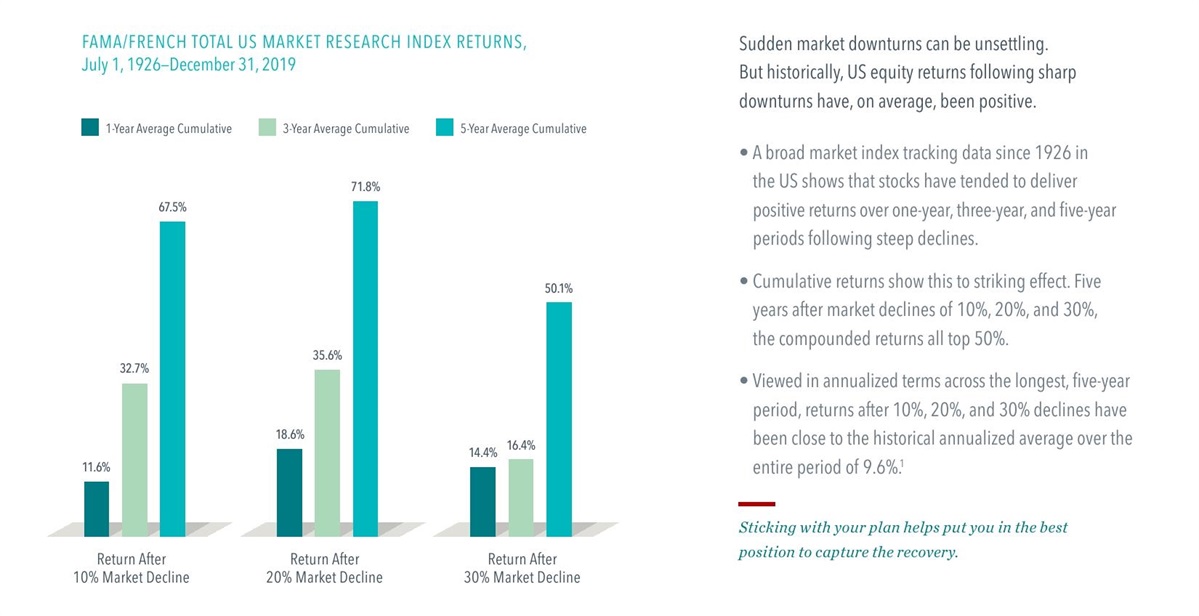

当股价下跌,而金融头条预测最坏的情况即将到来时,我们的第一个想法就是卖出。 即使我们遭受了损失,摆脱库存将确保我们不再损失,并且我们将能够保住我们所拥有的东西。但损失更多的钱是最有可能的结果吗? 股价下跌后出售股票会产生严重的意想不到的后果。

如果我们观察股票下跌 -10%、-20% 或 -30% 后的所有一年、三年和五年期间,我们会发现收益而不是损失是最可能的结果。想象一下,一位投资者在股票下跌 20% 后退出股票;如果他们等三年才重返市场,他们就错过了 35% 的平均涨幅。如果等五年,错失的收益将超过 70%!俗话说,为了避免熊市而损失的钱比熊市本身损失的钱还要多。

害怕错过什么

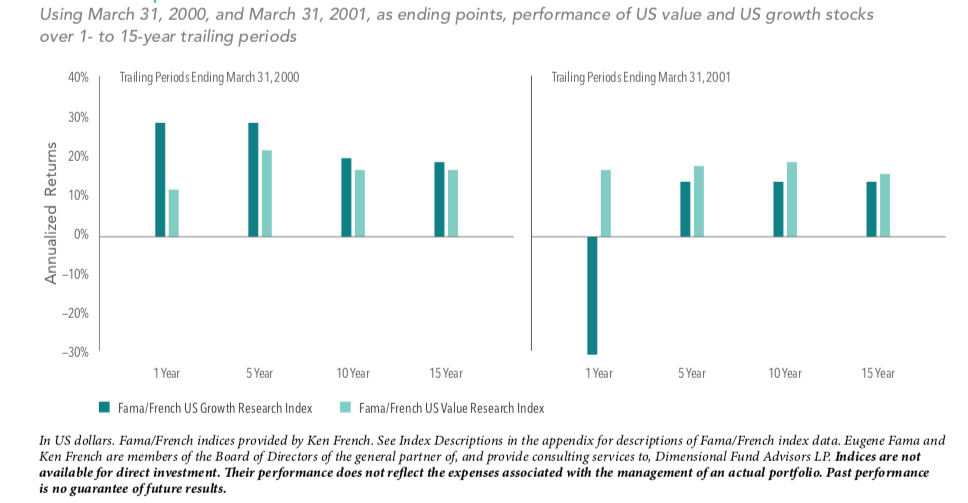

下跌后出售股票是导致代价高昂的意外后果的投资例子之一。出售表现不佳的股票资产类别,转而购买表现优异的股票资产类别是另一回事。在 20 世纪 90 年代末,就像今天一样,科技股是明显的市场领导者。成长型股票共同基金击败了价值型基金,导致许多投资者对长期持有的价值型基金表现优于成长型基金的观点提出质疑。在 1999 年的某个时刻,我们可以回顾一年、三年、五年、十年和十五年,发现高价成长股指数的表现优于价值股。尽管有强大的学术支持和近一个世纪的数据证实了价值投资的优越性,但大多数投资者还是放弃了价值投资。投资者感觉好像他们错过了如果买入价格最高的公司就能获得更好的回报。 但在长期表现出乎意料的优异表现后转向成长型股票却产生了严重的意想不到的后果。

下图显示,仅仅一年后的 2001 年,成长型股票大幅下跌,跌幅超过 30%,而价值型股票则继续增值。在这一重大事件发生之后,现在是价值在一年、五年、十年和十五年期间保持了业绩领先于增长的地位。20 世纪 90 年代,出售价值型股票和买入成长型股票给投资者带来的损失比他们错失的收益还要多。如今,在经历了另一次令人失望的上涨后,正在考虑买入价值股的投资者面临着未来几年历史重演的很大可能性。

投资计划对于长期财务成功如此重要的原因在于,它为您在不确定时期提供了路线图。如果没有明确的攻击计划,我们往往会对头条新闻和短期市场状况反应过度。“做某事”在当下似乎是有意义的,因为它解决了眼前的问题或担忧。但它忽略了做出改变的长期后果,而这些改变是你在更平静的时期不会想到的。坚持计划,避免做出当下看似合理但会产生更严重的长期、意想不到的后果的下意识反应。

这就是为什么最好的建议通常是“不要做某事, 只是站在那里!”

________________________________________________

*来源:《恐惧的科学:恐惧文化如何操纵你的大脑》,作者:丹尼尔·加德纳。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/78858.html