传统的投资方法假设投资者能够平等地获取市场信息,并做出理性、不带感情的决策。理查德·塞勒、丹尼尔·卡尼曼和阿莫斯·特沃斯基倡导的行为金融学通过认识到情绪的作用,挑战了这一假设。

但许多投资者缺乏量化和管理这些情绪的能力。他们很难在市场周期的起伏中维持投资敞口。

在这篇文章中,我介绍了一种整体资产配置流程,旨在通过考虑每个客户在市场周期中维持投资策略的意愿来管理后悔风险现象。我还评估了客户期望的适用性,以确定策略是否合适并且可能持续下去。结果是采用均等权重的投资策略。

维持投资策略的重要性

如果投资者想要实现预期结果,就必须长期维持其策略。这需要定期重新平衡其投资组合,以保持策略每个部分的风险敞口,尤其是在高波动时期。情绪导致其偏离策略的投资者通过预测未来回报,有效地把握了市场时机。这些行动本身就存在风险,增加了不可预测的市场现有风险。

知识的作用

我们必须承认,我们无法准确预测未来。尽管有数据、分析和专家意见,但我们的前瞻性决策都是有根据的猜测。为了管理这种知识差距的不确定性,我们必须为可能发生的结果做好规划,持有能够利用有利结果的投资,并将其与能够减轻不利结果的其他投资相结合。投资者可以合理地期望从这种更直观的多元化方法中获得更稳定的回报。

我使用近一个世纪的市场数据评估了我的结果,这些数据涵盖了美国经济在其多个市场周期以及和平时期和极端地缘政治压力时期的情况。这项分析包括投资者可能遇到的令人后悔的事件类型。

遗憾的本质

后悔是对极端事件的情绪反应,无论这些事件是导致损失还是收益。当后悔驱使投资者放弃投资策略时,这会增加双重影响的风险:退出和重新进入投资市场时都可能犯错。

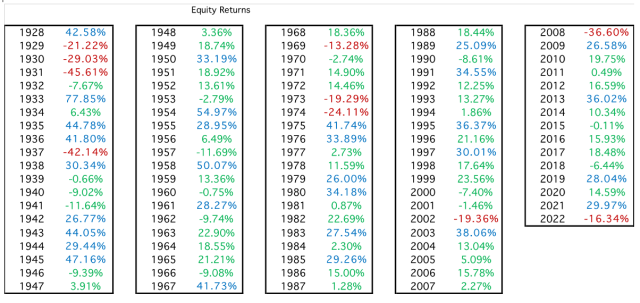

过去 95 年来,标准普尔 500 指数的年回报率为 9.6 %。如果错过表现最好的 10 年,回报率将降至 6 %。但如果避开表现最差的 10 年,回报率将升至 13.4 %。投资市场提供了充足的后悔机会。因此,防止后悔对于帮助投资者维持其投资策略至关重要。

从遗憾角度看资产配置

哈里·马科维茨因其量化多元化收益的工作而被称为现代投资组合理论之父。然而,在他自己的投资组合中,他将资金平均分配给股票和债券,因为他不知道哪一年哪只股票的表现会更好。

这表明在投资中平均分配资产是明智之举。采用等权重策略的理由是避免风险集中,并平衡每项资产对回报和风险的边际贡献。 这是提高效率的根本驱动因素。我们看到许多等权重指数的表现优于市值加权指数的例子。

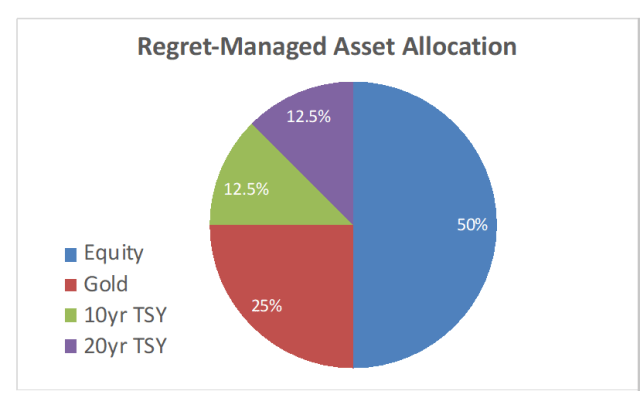

我们在美国股市中采用 70/30 的大盘股和小盘股组合,在债券市场中采用 50/50 的 10 年期和 20 年期美国国债组合。我们预计这些投资会对市场状况产生互补甚至相反的反应,使其成为理想的分散投资工具。

我们还为第三种情况做好了准备,这也是最令人紧张和后悔的情况,即可能发生激烈的地缘政治动荡。当市场变得不稳定时,经济陷入困境,货币贬值。在这些时候,投资者转向实物资产作为更安全的财富和流动性储备。我们创建了一个由黄金和国债组成的储备类别。按照我们简单的多元化方法,我们将储备分配平均分配给债券和黄金。

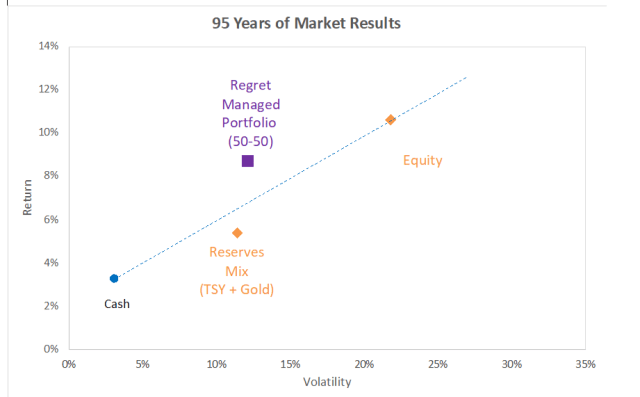

图 1:遗憾管理策略

评估 95 年来遗憾管理策略的多样化

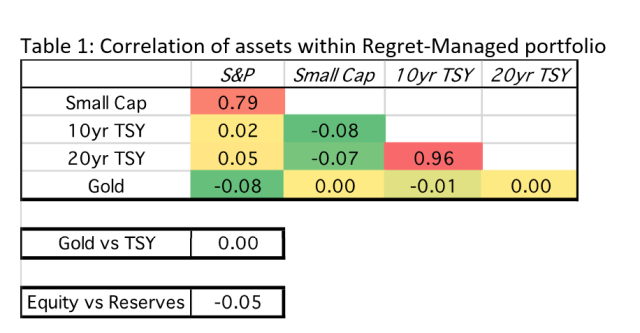

我们发现,股票、债券和储备之间没有相关性。在储备中,黄金和美国国债之间也没有相关性。虽然黄金和美国国债的收益相同,但它们的组合收益明显更高。

表 1:后悔管理投资组合中资产的相关性

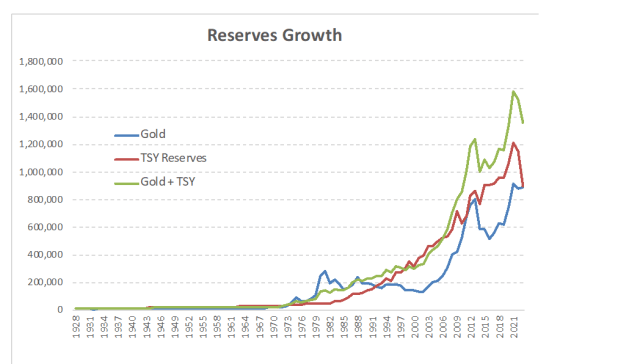

图2:储备组合的增长

性能结果

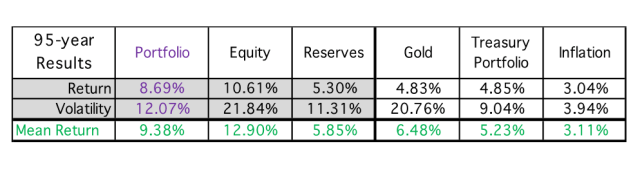

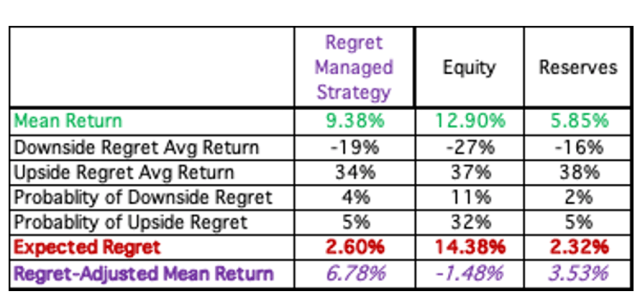

我们的目标是尽量减少后悔和放弃资产配置的可能性。我发现,在传统效率的背景下,后悔管理的投资组合表现良好。投资组合的回报率高于其成分的平均水平,其风险几乎与其低波动性储备一样低。

表 2:95 年来回报率

图 3:后悔管理策略的效率

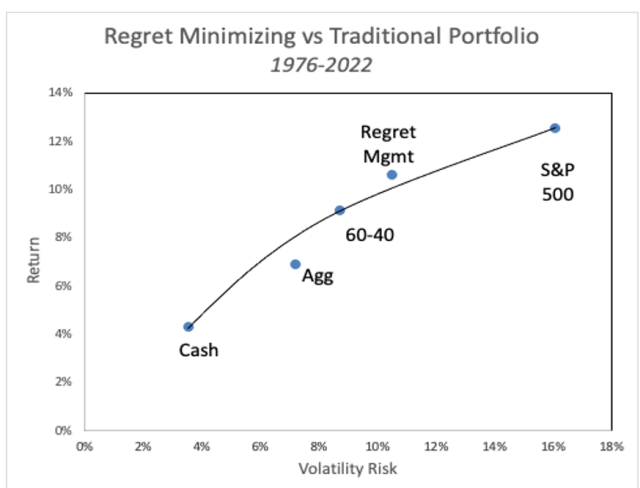

后悔管理策略与经典 60-40 基准

自近 50 年前基准诞生以来,后悔管理策略的表现优于常见的 60-40 基准(标准普尔 500 + 综合债券)。这表明,我为尽量减少后悔而做出的努力并没有以牺牲效率为代价。60-40 投资者也经历了更大的后悔严重性和频率。

图 4:遗憾管理策略与 60-40 策略

量化遗憾

衡量遗憾的第一步是确定令人遗憾的回报的限度。

每个客户对后悔的看法都是独一无二的,投资者对损失的反应比对收益的反应更强烈。有人认为,对损失的反应是类似规模收益的两倍。我们制定了上行和下行后悔目标,负值约为正值目标的一半。我们的基本情况将目标设定为 -12% 和 25%。任何超出此范围的回报都会引起后悔。

下一步是确定好转和坏转后悔经历的程度和可能性。

我们计算了超过遗憾目标的收益的平均值及其发生率。这些结果产生了与预期收益相同单位的预期遗憾惩罚。

我们从预期回报中减去预期遗憾,以得出遗憾调整回报。

股票投资组合与多元化投资组合的遗憾

我们利用 -12% 和 25% 的后悔目标范围分析了股票投资组合中的后悔情况。负面后悔回报为红色,正面后悔回报为蓝色,不后悔回报为绿色。在列出的 95 个年度回报中,有 55 个不会引起后悔,有 30 个会引起上涨后悔,有 10 个会引起亏损后悔。

表 3:按遗憾程度用颜色编码的股票回报率

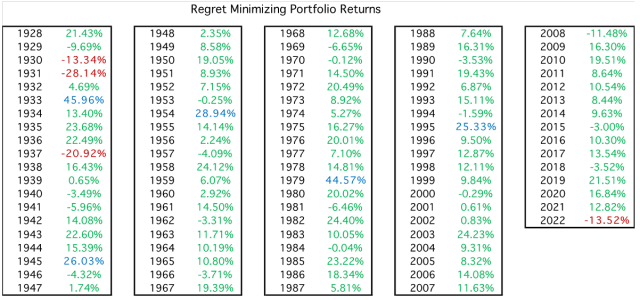

多元化遗憾管理战略中的遗憾

遗憾分散化方法只有九个遗憾的回报(五个上行,四个下行)。

表 4:后悔管理策略的回报

计算我们基本情景的遗憾程度

我们衡量遗憾程度的标准是超出客户遗憾目标的回报预期值。

遗憾 = [平均上涨遗憾回报 x 可能性百分比] + [(平均亏损回报 * -1) x 可能性百分比]

遗憾是一种从预期收益中减去的惩罚。这会产生遗憾调整后的收益。

使用我们最初的遗憾目标范围 -12% 和 25%,我们检查了遗憾投资组合及其组成部分。这证实了我们基于直觉的方法具有强大的遗憾分散价值。

表 5:后悔管理策略的 95 年样本收益预期后悔结果

根据客户的后悔倾向对其进行分类

客户对后悔越敏感,就越有可能后悔,而且后悔的程度也越严重。后悔程度越高,则后悔调整后的收益越低,放弃资产配置目标的可能性也就越大。

管理遗憾实际上是一种与我们的客户设定现实的回报期望的练习。

公司经常使用问卷调查来将客户分配到风险类别和固定资产配置中。事实证明,这些方法并不令人满意,因为我们经常看到研究显示客户个人账户的回报明显低于其投资组合中资产的回报。这些结果是由客户主导的战术交易造成的,这种交易基于情绪,时机不当。

失败的原因在于投资公司问的问题过于笼统,鼓励客户做出“中庸”的回答,而这些客户的风险和后悔承受能力各不相同。后悔承受能力差异巨大的客户被分配到类似的策略中,导致这些令人失望的结果。

了解客户期望

我们必须向客户询问有关遗憾的问题。例如:

“多大的损失会让你感到痛心不已?你能忍受这种情况发生的频率是多少?”

“多大的收益会让你觉得错过了千载难逢的机会?”

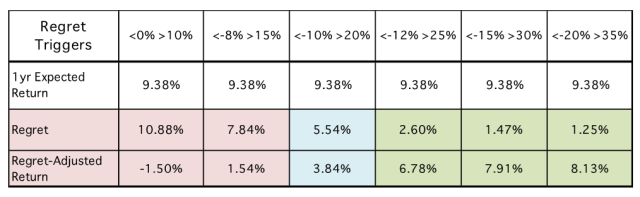

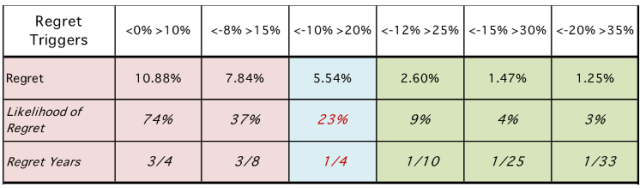

我们必须向客户提供一系列遗憾触发因素,这些因素涵盖了一系列遗憾容忍度。使用我们的基本投资策略,我们评估了一系列遗憾容忍度的遗憾结果:

表 6:返回触发因素和预期后悔结果

我们最后悔的客户一旦损失任何资金,就会准备放弃该策略,并可能觉得自己错失了机会,回报仅略高于预期。这位客户所经历的遗憾超过了该策略的预期回报,产生了负的遗憾调整回报。

下一个情景是将遗憾调整后的回报从负数变为正数,因为我们将预期调整为保留投资组合价值 92% 的适度损失,以及比预期回报高 50% 的上行门槛。

第三种情况使后悔调整后的收益增加了一倍以上,而第四种情况的好处更大,将后悔减少了一半以上——同样,后悔调整后的收益增加了一倍。我们的最后两种情况表明,当我们达到极端收益的外部范围时,后悔趋于平稳。这些是所有客户中最能容忍后悔的客户。

前两种客户不适合我们的多元化战略,因为他们对市场波动和后悔的容忍度极低。后三种客户可能会坚持他们的战略并获得他们预期的收益。应鼓励中间投资者接受略宽的后悔触发范围。

预期遗憾的绩效归因

遗憾分析可以应用于任何资产策略和任何主动管理的投资组合。可以分离和分析由主动过程驱动的遗憾。这种遗憾方法广泛适用于前瞻性资产配置功能和后视绩效评估。

鉴于对投资者行为中这一普遍且有害的方面缺乏关注,这种方法的影响是巨大的。

我们对遗憾进行了归因分析,找出了积极因素和消极因素,并衡量了遗憾的程度和可能性。

表 7:后悔因素

表 8:遗憾分解

客户放弃投资策略的主要原因是担心会后悔。

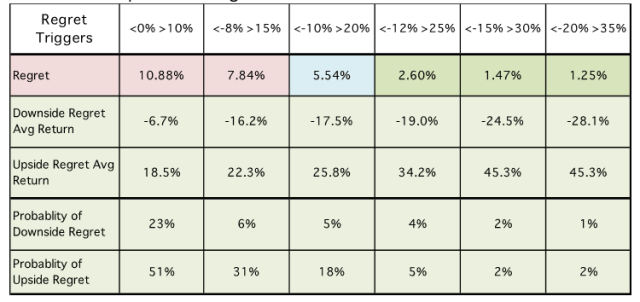

我们在这份“客户诊断”报告中总结了下行和上行遗憾的概率,该报告重点关注每个客户对投资策略的适用性。

表 9:客户端诊断

前两位客户对后悔最为敏感,不太可能维持资产配置,因为他们经常会感到后悔。然而,他们很可能在大多数风险问卷上回答“愿意承受合理程度的市场波动”。如果问他们是否会对一项四年中有三年感到后悔的策略感到满意,他们会回答“不满意”。第二位客户在八年中有三年感到后悔,情况也是如此。后悔可能只有一半严重,但许多人仍宁愿避免这种后悔频率。

第三组后悔触发因素(-10% 和 +20%)是策略可持续性的开始。这种后悔的可能性是现实且可控的。超过这组后悔触发因素后,后悔的可能性从偶尔变为罕见。

后悔率

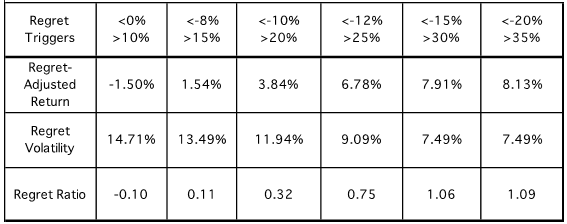

对于绩效评估,我们提出了一个遗憾比率,用于评估遗憾调整后的奖励与遗憾相关的回报波动。简而言之:

后悔率 = 后悔调整回报 / 后悔波动率

在哪里:

- 后悔调整收益 = 收益减去后悔惩罚

- 遗憾波动率 = 遗憾回报的标准差

该统计数据与索蒂诺比率相似,因为它关注的是背景风险而不是总回报变化。

表 10:后悔率结果

遗憾分析作为绩效评估工具

如果投资者在市场周期中坚持资产配置策略,他们更有可能实现预期。这需要承受短期市场波动并定期重新平衡投资组合。这种纪律可能会被情绪化交易所破坏,这种交易是由客户在遭受损失或错失丰厚收益后后悔所驱动的。我们必须阻止这种策略的放弃。

这种方法的一个好处是,投资经理可以利用一系列合理的结果与客户就他们的期望展开现实的对话。

遗憾分析作为一种绩效评估工具,将客户的观点与投资组合的结果联系起来。它还可以评估遗憾的来源,将资产配置决策与投资组合的积极结果区分开来。关于资产配置中的遗憾及其积极实施的绩效报告是绩效评估行业的新方向。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/82959.html