摘要

-

尽管今年迄今金价强劲上涨,但仍有几个因素可能导致金价上涨。

-

美元走弱和实际利率下降历来都是黄金的利好因素。

长期来看,各国央行可能会继续购买黄金。

-

经济增长放缓、央行放松政策以及政府赤字过大的环境可能会为金价提供额外支撑。

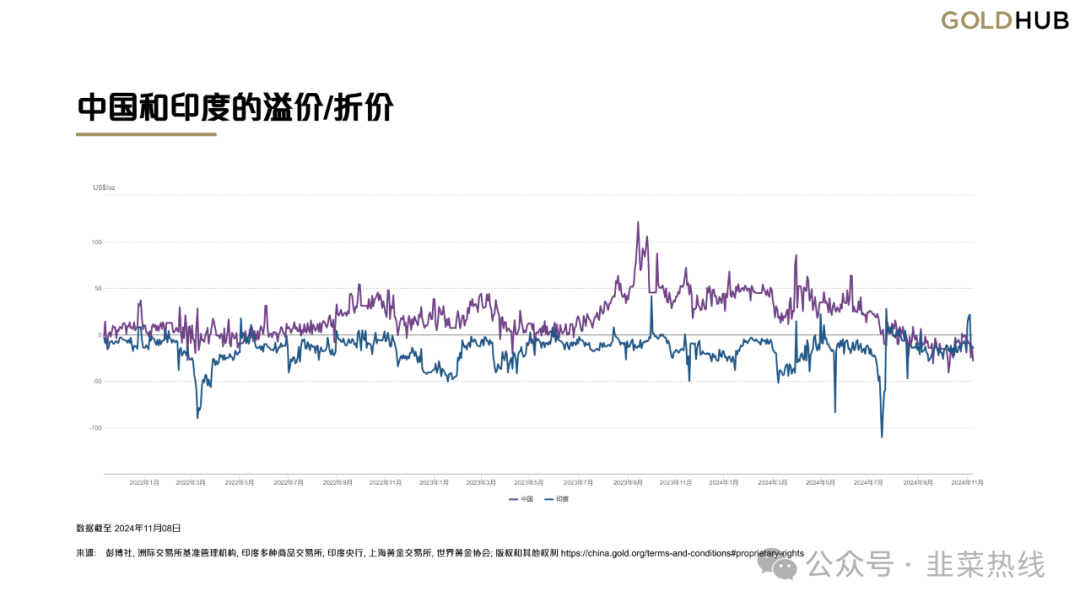

本地黄金价格溢价/折价

中国和印度最大的几个市场中的消费者根据本地的黄金价格作出购买决定。这些地区的当地金价往往偏离国际黄金价格,反映了本地市场动态。

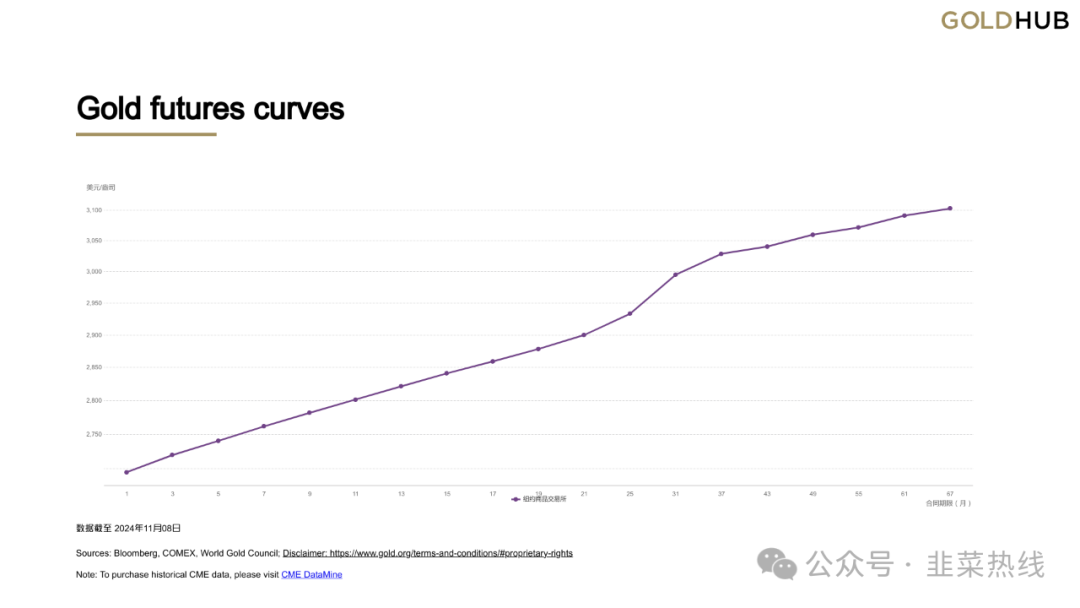

黄金期货曲线

投资者通过期货合同进入很多商品市场。期货合同基于对未来价格、持有成本和利率的期望,投资者面临另一种波动来源:期货曲线形状。当期货曲线向上倾斜(期货价格高于现货)时,就称为期货升水(contango),一般反映持有成本,这种情况对于黄金期货来说非常典型。

许多投资者对黄金在 2021 年和 2022 年的表现感到失望。在 40 年来最大的通胀飙升中,黄金横盘整理,总回报率接近 0。相比之下,在通胀终于正常化的今年,黄金表现十分出色。

鉴于黄金作为短期通胀对冲工具的记录好坏参半,黄金几年前的表现并不令人意外。尽管黄金可能是一种不稳定的对冲工具,但今年它证明了其作为长期保值工具的价值,尤其是在政府债务高企的时期。

尽管传统的宏观驱动因素(美元走势和实际或通胀调整后的利率)尚未起到支撑作用,但长期因素正在提振黄金。

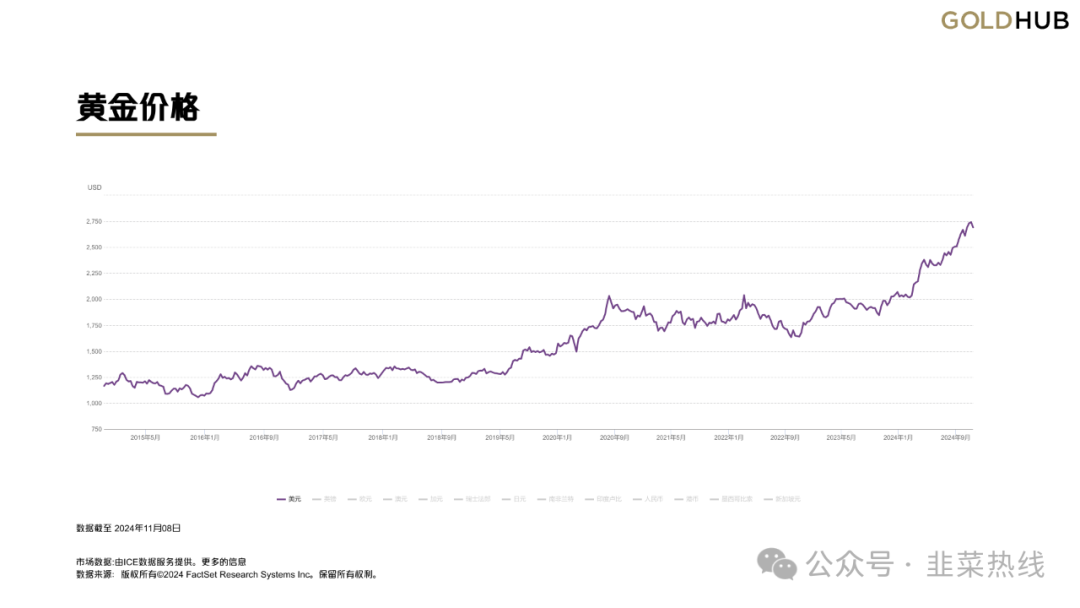

今年迄今,黄金价格已上涨逾 25%,涨幅超过股票,轻松超越传统的 60/40 投资组合。换句话说,任何黄金配置都会显著提高几乎任何多资产投资组合的回报。

展望未来,有必要适度配置黄金(大概 2-5%)。这主要是由于短期经济因素已转为有利,而长期驱动因素仍然十分有效。

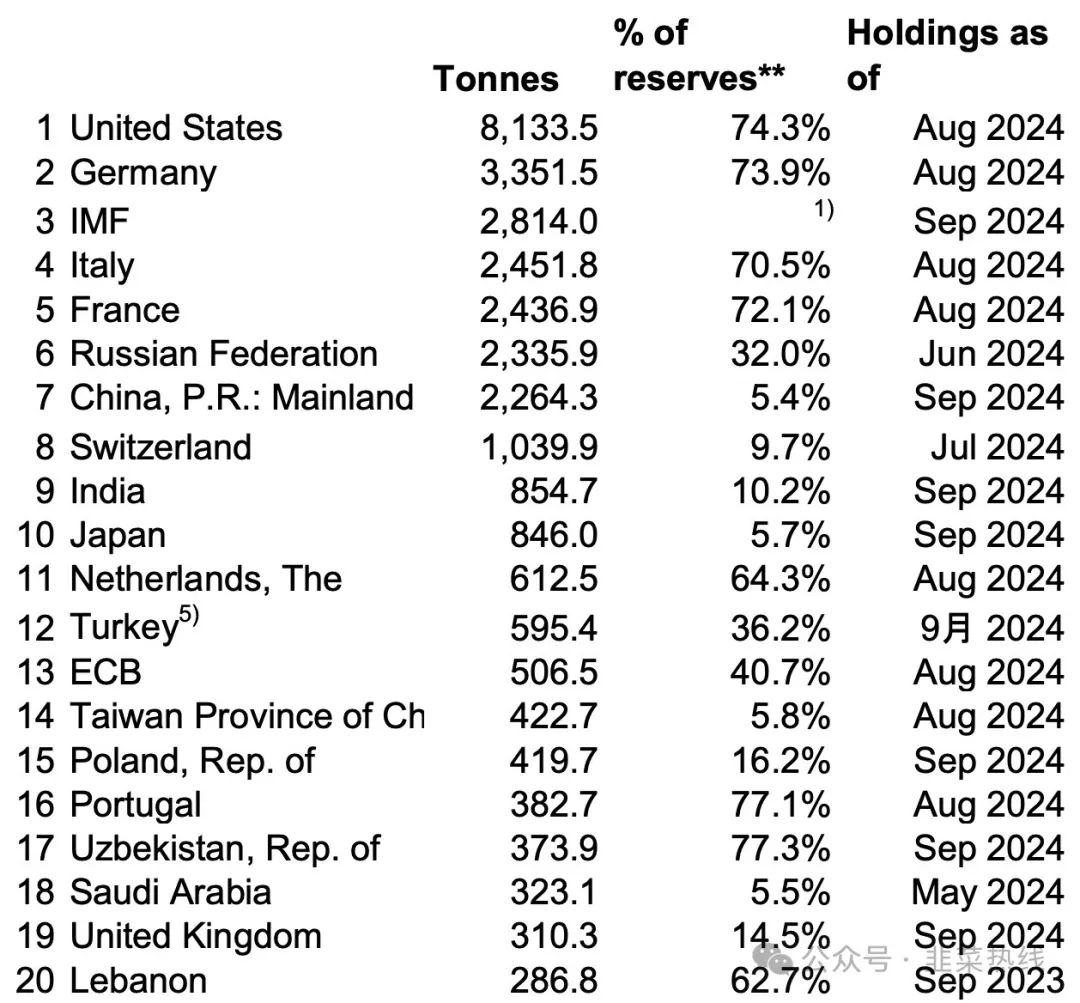

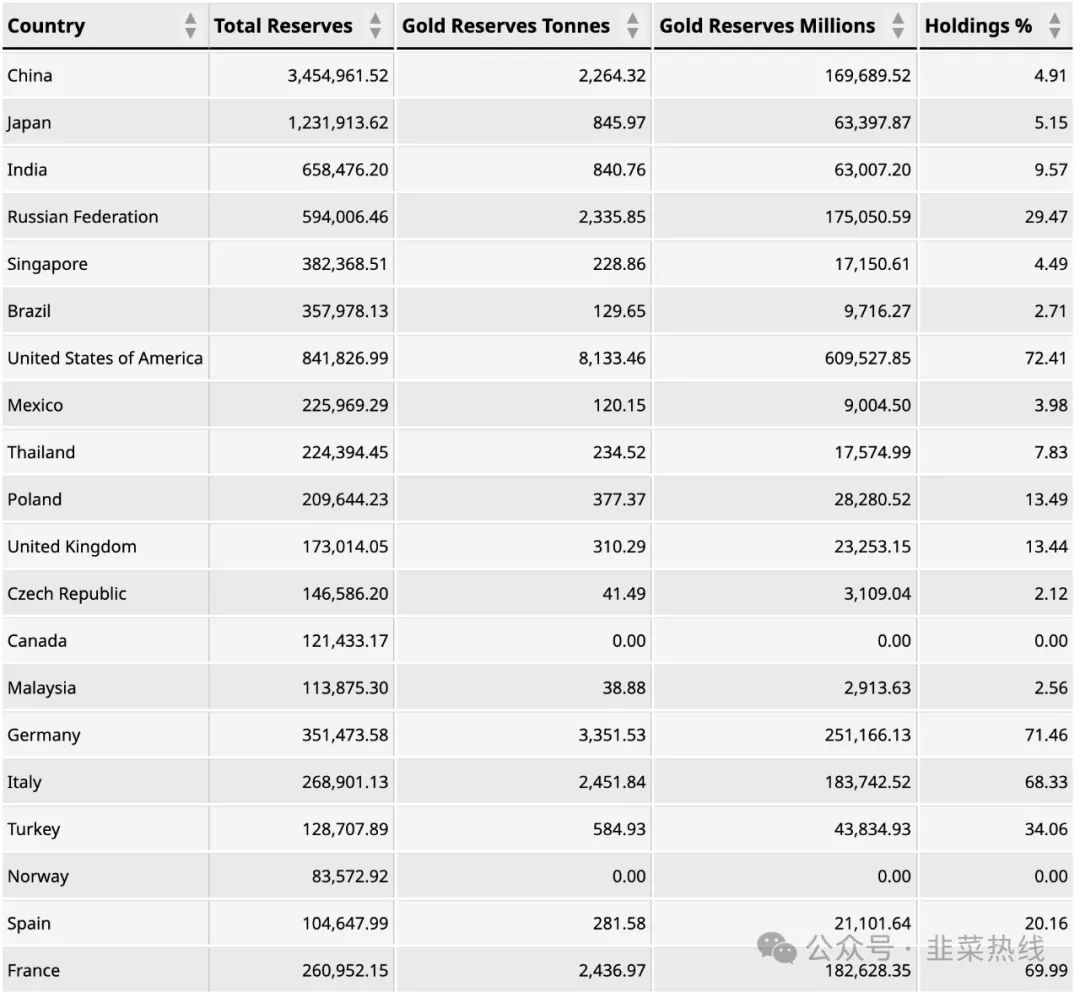

央行黄金储备最多的20个国家(截至2024年8月)

黄金是中央银行储备的重要组成部分,因为它具有安全性、流动性和收益性这三个关键投资目标。因此,中央银行是黄金的重要持有者,占历史上开采黄金总量的约五分之一。

数据截至

来源: Central Banks, 圣路易斯联邦储备银行, 国际货币基金组织, 世界银行, 世界黄金协会;

央行外汇总储备前20排名

贪婪不是一种策略,恐慌也不是一种策略,只有不断的学习和反思,从而建立自己的系统才是终极致胜之道。当然在这里解释一下,任何的投资体系都不是完美的,就像很多历史上的股神以及现在被称作股神的人都不能幸免于难。任何的认知体系和策略都有适配的市场环境以及历史阶段,都只能挣到一部分的钱,同时也会丢掉一部分钱。体系和策略不能用好坏来形容,只是胜率的高低而已,都是自我经验的一个投射。

听起来有点悲哀,或者有点宿命论的意味是不是?那互相之间的学习和交流还有用吗?答案是肯定的。有一句话说,一个人可以走的很快,一群人才走的更远,有一群志同道合的朋友向一个目标前进,互通有无、互相帮扶,到达彼岸成人达己的概率就会更高。这里面还有一个误区,有的人说读万卷书,行万里路,就可以悟道升华。其实在弗里曼看来,这里面少了交流和反思,学习需要思维火花的碰撞,需要交流才能淬火成金。如果只是照搬他山之石,最后反而落得一个走火入魔四不像,成了一个概率较低的体系。

韭菜热线建立了一个知识星球社群,如果你想或者更纯粹更丰富的学习交流体验,可以进来看看,不满意72小时可以退。

在星球可以获得:

1、指数ETF估值筛选工具、答疑,未来的数据工具会更多,一价全含

2、量化、金融工程相关教程

3、向星主和合伙人嘉宾提问

4、公众号未发布的独有丰富专栏资源,全球市场观点

5、报告资料文档分享,读书分享

6、加入交流群,不定期线上线下分享会

7、老用户续费享受老价格,随着功能增多用户量变大以后会涨价,不满意72小时内可退

感兴趣的小伙伴可以添加小助手(波动率管家)PYYDcom,开始一段新的旅程。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/87232.html