通货膨胀:热度不减?

由 Liz Ann Sonders 和 Kevin Gordon 撰写的 Charles Schwab 报告,8 月 19 日

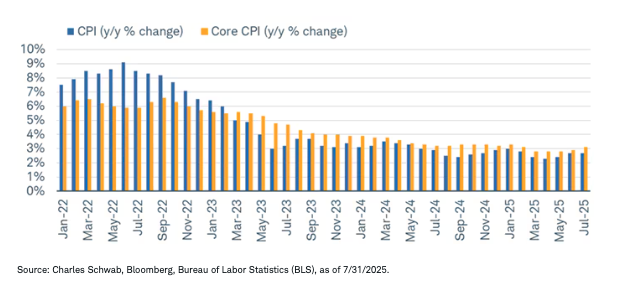

将近两个月前,我们撰写了一份报告,讨论了“过度 complacency”(我们的术语)关于通货膨胀的可能性。当时,手头的 5 月通胀数据表明,关税的影响并不明显;但如今情况可能并非如此。消费者价格指数(CPI)的年同比(y/y)增长率开始上升,核心 CPI(剔除食品和能源)也是如此。如下面的图表所示,y/y 增长率已经开始回升,分别达到 2.7%和 3.1%。

通货膨胀的“新底”?

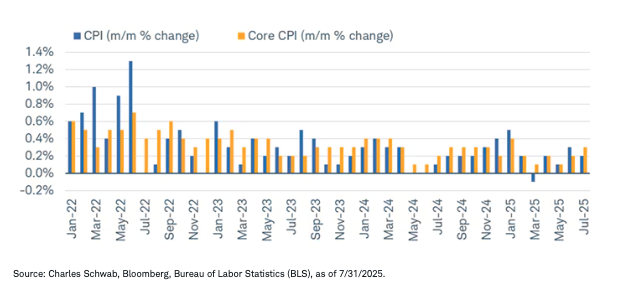

当查看月同比(m/m)变化时,可以看到夏季 CPI 的一些热度,这也有助于消除年同比变化相关的基数效应。如下面的图表所示,6 月和 7 月的涨幅对 CPI 和核心 CPI 来说都更加显著。实际上,核心 CPI 在 7 月的增长 0.3%是今年第二大的增长。

夏季的再加热

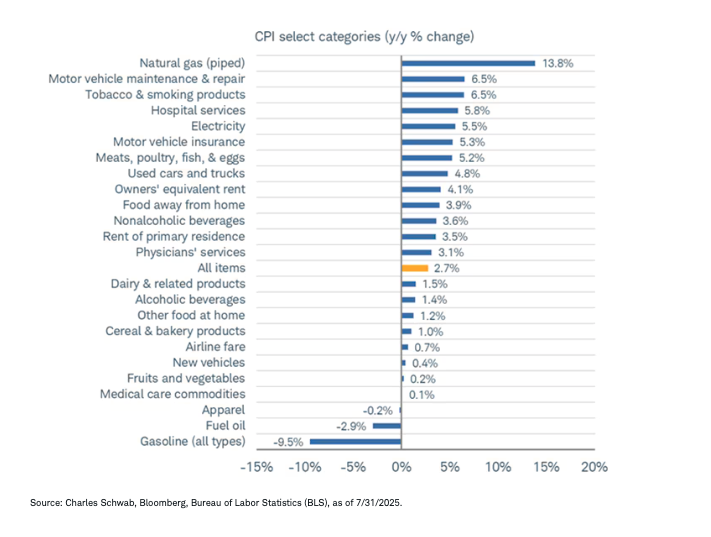

在推动 CPI 年率上涨的因素中,涵盖了能源、商品和服务等多个领域。其中,天然气(同比上涨近 14%)位居榜首,其次是汽车维护、烟草和医疗服务。而在另一端,很明显能源对核心 CPI 年率的上涨起到了抑制作用,因为汽油和燃料油的价格都有显著下降(这也解释了为什么核心 CPI 年率目前超过了 CPI 年率)。

物价压力全面

压力在错误的位置?

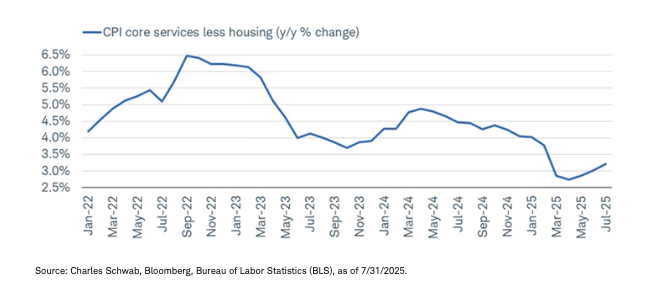

近期,我们继续强调在经济报告表面之下寻找真相的重要性,因为从细节来看,其实有一个更加有趣且一致的故事。查看剔除住房的核心服务 CPI(有时称为“超级核心”)——它追踪了经济中更少周期性价格压力(鉴于美国的服务偏向)——从下图可以看出,同比增速已经开始重新加速。幸运的是,它还没有达到 2022 年通胀高峰期的峰值;但公平地说,在疫情前的五年里,它的平均值为 2.2%,这意味着如果超级核心通胀没有显著缓解,美联储要实现 2%的通胀目标将非常具有挑战性。

超级核心 CPI 再次走高

当我们将核心商品重新纳入考虑时,确实有一些与关税相关的压力因素掺杂其中。评估关税对整体通胀影响的困难主要有两点:商品在经济(和通胀)中所占比例较小,而且关税的实施是逐步进行的。这意味着关税对价格的具体影响在月度之间难以分辨。

无论如何,核心商品价格今年已经升温,如图表中三个月年化变化所示。不幸的是,总体通胀不再像2023年到2024年那样受益于商品价格的下降。与此同时,核心服务价格再次回升(如黄色线条所示)。

核心重新恢复 strength

错觉

转向生产者价格,这里需要一个定义。生产者价格指数(PPI)经常被误认为是生产者支付的价格——通常被描述为生产者支付的价格。实际上,PPI 衡量的是国内生产者在其产品销售中获得的平均价格随时间的变化。它基本上是从卖方的角度追踪价格变化,关注的是生产者最初销售商品和服务时获得的价格。

PPI 涵盖了广泛的行业,包括制造业、矿业、农业以及各种服务行业。它被分为最终需求和中间需求,其中重要的最终需求是指销售给最终消费者的商品和服务。

上周公布的 PPI 数据相对于 CPI 来说更加令人惊讶。7 月的环比读数为+0.9%(同比 3.3%),这是自 2022 年 3 月(通胀高峰期)以来最高的月度读数。该读数远高于 0.2%的普遍预期。

如下面所示,7 月 PPI 的大幅上涨主要由服务(+1.1% 月比)推动,而非商品(+0.7% 月比)。

服务领域的生产价格压力,尤其是服务业,

鉴于上述对 PPI 是“支付价格”指标的误解,一个相关的假设是,如果 PPI 高于 CPI,这表明利润率存在下行压力。但在查看 PPI 中的贸易服务部分时,情况并非如此。

贸易服务指数衡量涉及商品再销售的公司(特别是批发商和零售商)所获得的利润率。它显示的是销售价格与采购成本之间的差异。换句话说,贸易服务追踪的是公司从再销售商品中获得的收入,而不是商品本身的价格。PPI 将贸易企业(批发商和零售商)视为服务供应商,因为它们通常不会在再销售前对所售商品进行改动。它们的产出通过他们获得的利润来衡量,即销售价格与商品采购价格之间的差额。

因此,贸易服务指数专注于这些差价的价格变化,反映了企业在将商品从生产者转移到消费者的过程中获得了多少利润。如下面所示,贸易服务在7月出现了激增,三个月平均值明显上升。这不仅仅表明更高的关税已经开始转嫁给消费者(提醒一下:关税不是由目标国家支付的……它们是由从目标国家进口商品的美国公司支付的)。

飙升的利润率

展望未来,密歇根大学(UMich)每月消费者情绪调查中被询问的消费者表示,通胀预期已上升,如图所示。与此同时,整体经济情绪出现新的下滑,8 月密歇根大学调查表明,短期内和更长期的通胀预期都有所增加。这种上升趋势在不同年龄/ demographic 组别和政治派别中都很普遍。

通胀预期又回升了

总之:美联储版

在上周通胀数据公布之后,市场现在预计美联储在九月降息的可能性较低(但仍较高)。根据 CME 的联邦观察工具,这一概率现在为 85%,而在那些通胀数据公布之前,这一概率还处于 90%以上的水平。唯一发生变化的是,PPI 报告发布后,50 个基点的降息概率立即降至 0%。除非下周的个人消费支出(PCE)通胀数据异常强劲,或者劳动力市场状况超出预期,我们仍然预计(尽管可能不会确定)九月将进行 25 个基点的降息。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/91423.html