在经历了十多年的美国市场主导后,2025年可能标志着全球投资者的一个转折点。国际股票相对于美国同行大幅上涨,这体现在强劲的盈利增长上,并得益于政策改革势头以及对“美国例外论”的重新评估。

欧洲、日本和新兴市场普遍的超常表现促使投资者思考,潮流是否正在转向全球多元化。这是否是市场领导地位新结构周期的开始,还是仅仅是不平衡多年后的短期修正?

自全球金融危机(GFC)以来,美国股票一直是全球投资组合的核心,受益于美元强势、技术创新和经济韧性这一强大组合。

这一“唯此一家”的叙事得到了美元和技术板块创纪录的牛市的支持,吸引了前所未有的资本流入,使投资者在结构上超配美国资产。

本文是一系列探讨的开始,旨在分析这种表现是否标志着结构性趋势的开始,还是仅仅是一个暂时性的转变,以及全球投资者如何为此进行布局。

历史视角

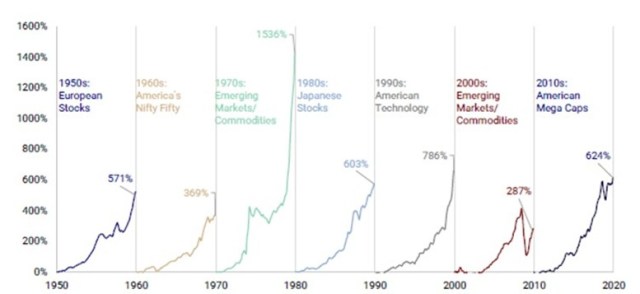

历史提醒我们,市场领导地位是循环的,而非永久的。每个十年都有其独特的主题——从 20 世纪 60 年代和 70 年代初的“五十强”繁荣时期,当时少数蓝筹股以极端估值交易,随后表现大幅落后——到 2000 年代的 emerging markets 和 commodities。主导市场往往在周期转变时让位于新的增长和价值来源。

2025 年,这种循环模式似乎再次显现。根据 MSCI 指数和彭博的数据,国际股票大致比美国股票表现好 17 个百分点,欧洲、日本和新兴市场普遍上涨。

在经历了多年的美国主导后,这种分化可能看似突然或短暂,但它反映了增长差异缩小、国际公司基本面改善以及主要经济体政策动力的重新焕发。

现在,全球配置者面临的问题是,这种转变是否标志着持续领导权转移的开始,还是仅仅是长期美国牛市周期内的一次暂时重新校准。

美国面临挑战者

回顾75年的分析显示,主导投资主题每十年都会发生变化,从1960年代到1970年代的增长,到1990年代的美国科技,再到2000年代的新兴市场和商品。事实上,某一投资主题(例如早期科技),往往在下一个十年会急剧反转(见下图1)。

图1:投资主题(累计,%回报)

来源:彭博,Breakout Capital

近期记忆在塑造叙事中发挥作用,因此自全球金融危机(GFC)以来美国 8%的年化超额表现似乎已成定局。然而,历史表明美国市场的超额表现并非常态。根据 UBS 研究和 DMS 数据库的数据(图表 2),自 20 世纪以来,美国股票有一半以上的时间落后于国际同行。通过查看更高频的 Bloomberg 数据,在 GFC 之前的四十年里,美国的年化回报率与国际市场大体相似。

图2:美国与全球其他地区按十年的平均股市回报率

来源:UBS,DMS 数据库,2024 年,Breakout Capital 计算。注意:以实际美元为单位。

关注基本面

根据最新的彭博数据,美国股市目前交易在超过22倍的前瞻12个月盈利水平,略低于互联网泡沫和新冠疫情后观察到的极端水平。相比之下,新兴市场为13倍,美国以外的国际市场为15倍。

投资者情绪也反映了这种估值差距:根据 EPFR 资金流向数据,本十年中超过四分之三的股票基金资金流向了美国资产,尽管美国占 MSCI 全球股票指数的 65%,但根据 MSCI 和彭博的数据,美国在全球盈利中占比不到 50%。这种极端的估值差异,即使相对而言,如果基本面减弱,也几乎没有安全边际。

美国基本面表现的优势现在显示出正常化的迹象。之前美元走强和盈利增长的一个关键驱动因素是美国经济动力,在过去五年中,美国经济增速超过了大约一半的新兴市场。

国际货币基金组织的预测表明这一优势正在减弱,因为超过 80%的主要新兴市场预计在未来五年内将比美国增长更快。

市场共识预测也反映了这一趋势:新兴市场预计在2024-2026年间以美元计价实现17%的盈利增长,而美国为12%,美国等权重指数仅为8%(图3)。

图3:年度化盈利增长,美元

来源:MSCI、Bloomberg、Breakout Capital 计算

美国能否捍卫其例外主义?

美国例外主义的要素包括基于自由市场的经济、强大的制度以及提供结构性优势的创新生态系统。然而,金融市场随着投资者情绪的过度拉伸而周期性波动。过去15年里美国股票的统治地位得益于股票在危机后具有吸引力的估值、美元以及私营和公共部门资产负债表的周期性清理之间的顺周期循环。

我们相信,我们正处于一个新的阶段,人们将更加认识到国际市场正在复苏,并提供了强劲的盈利增长和更低的估值政策。

美国15年前的强劲周期性优势正逐渐被削弱,为国际市场创造了一个多年度的利好条件。

- 美元的作用 :国际市场表现优于历史时期通常与美元弱势时期相吻合。虽然许多评论关注美元的储备地位,但历史表明它经历了多次多年度的熊市,通常持续约七年,平均下跌 40%(参见彭博的美元指数 DXY,图表 4)。在经历了 13 年的牛市,以及基本面疲软和债务上升的背景下,美元再次出现持续上涨的可能性似乎较低。

图表4:美元指数

来源:彭博社

- 美国现在已成为押注人工智能的一大赌注 :人工智能已成为美国股票表现的主要驱动力,在 2025 年约占市场回报的 70%。其影响力现已超越股票市场,流入实体经济:去年与人工智能相关的投资对 GDP 增长贡献了约 40%,并通过财富效应为消费带来了额外收益。这种乐观情绪支持了较低的债券收益率和持续的高估值。对于投资者而言,美国持续的超额表现越来越取决于这种由人工智能驱动的增长叙事的持久性,正如在最近的一篇《金融时报》评论文章中所讨论的那样。

- 国际市场改革势头正在增强 :经过十年的政策停滞,许多经济体正进入结构性改革的新阶段。在亚洲,日本、韩国和中国的公司治理倡议正获得进展,而欧洲则通过增加公共投资扩大财政能力。新兴市场也在深化区域贸易联系和加强制度框架。这些转变表明,国际市场不仅在周期性上 catching up,而且在结构上也在改进,这种演变可能有助于缩小相对于美国的估值折让。

展望未来

在经历了15年的美国市场主导后,全球投资格局似乎正进入一个新阶段。估值、增长前景和政策改革势头现在指向美国以外的更均衡的机会分配。

随着国际市场在结构上加强以及美国以人工智能为主导的扩张的局限性受到考验,股票领导地位可能会随着时间的推移而扩大。对于投资者来说,这一转变不仅意味着战术调整,也意味着全球市场表现长期再平衡的早期阶段。

参考文献

- 摩根大通:新兴市场浪潮转向:

https://am.jpmorgan.com/gb/en/asset-management/per/insights/portfolio-insights/investment-trust-insights/emerging-markets/tide-is-turning-for-emerging-markets - RBC 财富管理亚洲洞察:

https://www.rbcwealthmanagement.com/en-asia/insights/the-us-dollar-in-transition-cyclical-volatility-meets-structural-shifts - MSCI 新兴市场在超越美国例外主义的世界上:https://www.msci.com/research-and-insights/blog-post/emerging-markets-in-a-world-beyond-us-exceptionalism

- UBS 全球投资收益年鉴 2024:

https://www.ubs.com/global/en/investment-bank/insights-and-data/2024/global-investment-returns-yearbook.html - 《九十一,大再平衡:一个重塑全球股权领导的新周期》链接:https://americanbeaconfunds.com/wp-content/uploads/2025/10/91-the-great-rebalancing-a-new-cycle-reshaping-global-equity-leadership-US-en.pdf

- 《金融时报》,鲁奇·夏尔马:美国现在是对人工智能的一个重大赌注

- 外交事务: 新兴市场是下一个复苏的国家 | 外交事务

本文反映了作者的个人观点和意见,仅供信息和教育目的之用。它不构成投资建议、推荐或购买任何证券或投资策略的报价。所表达的观点不一定反映 CFA 协会或作者所属的任何组织的观点,包括任何美国证券交易委员会注册的投资顾问。对市场表现、估值、预测或第三方数据的任何引用都是说明性的,不应被视为投资决策的依据。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/92579.html