股票价格与企业收益在长期内密切相关,这一关系得到了罗伯特·希勒整理的一个多世纪的数据的证实。这项分析考察了这种长期关联的强度,并检验收益与价格相关性变化是否能为未来股票市场回报提供洞察。

结果表明,虽然收益有助于解释市场随时间的波动,但相关性的波动本身并不能为预测回报提供有用的依据。接下来的部分记录了在多个滚动周期中的实证模式,并评估了使用相关性指标作为市场时机工具的局限性。这些发现还有助于财务顾问以扎实且直观的方式为客户解释长期市场行为。

本分析旨在阐明的内容

我考察股票价格与企业盈利的长期关系,主要出于两个原因。

首先,这些发现提供了一种简单明了的方法,用以解释长期投资周期内的股票市场行为。我定义长期周期为超过10年,这对于退休规划和资产配置决策是一个有用的最低时间范围。

其次,在计算价格与盈利之间的相关性后,我测试了相关性随时间的变化是否可以作为未来收益的领先指标。具体而言,我询问了历史相关性异常低的时期是否会导致随后的股票市场表现更强或更弱。

相关性结果

该分析使用标普综合指数每股收益和标普综合指数价格的月度平均值。标普综合指数公司报告的月度收益、股票价格和回报数据基于 1871 年至 2024 年 12 月的希勒数据 。

在多个时间段内,收益与价格之间的相关性始终很高。

我选择了常见的时间段来检查数据,并注意到以下几点:

- 一个起点是1940年的《投资者法案》,用于测试在引入投资者保护和更统一的会计标准后,结果是否有所差异。差异似乎微不足道。

- 过去10年和20年的时期被包括在内,以反映通常被认为典型的退休规划时间范围。

随时间变化的关联性

盈利与股价之间的关联性确实会随时间波动,尤其是在5年、10年和20年等较短的时间窗口内。滚动50年的关联性也各不相同,尽管变化范围要窄得多。

来源:罗伯特·J·希勒 S&P 数据;阿彻湾资本有限公司

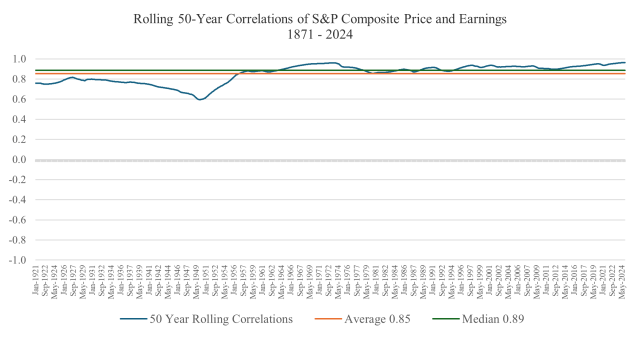

滚动50年的最低相关性出现在20世纪上半叶,当时数据系列达到了0.6。考虑到两次世界大战、大萧条以及1940年之前的有限市场监管背景,相关性没有进一步下降是值得注意的。

随着时间跨度的缩短,波动性增加。在滚动20年的系列中,相关性在1918年2月至1928年12月之间持续十年低于0.50,并在1948年12月短暂下降。

来源:罗伯特·J·希勒标普数据;阿彻湾资本有限公司

滚动10年的相关性在三个时期低于零:第一次世界大战和第二次世界大战结束时,以及20世纪70年代末和80年代初的高通胀时期。

来源:罗伯特·J·希勒标普数据;阿彻湾资本有限公司

滚动五年的相关性自然显示出最大的波动性,包括更深的下跌和更频繁的波动,包括多个负相关性时期。无论是平均滚动五年相关性还是中位数滚动五年相关性,都低于长期观察到的相关性。

来源:罗伯特·J·希勒标普数据;阿彻湾资本有限公司

相关性变化是否与回报相对应?

为了测试盈利与价格相关性变化是否对股票回报有预测价值,我们对相关性水平与后续年度化回报进行了回归分析。

从 1871 年到 2024 年,标普综合指数盈利与价格之间的 R²高达 0.95。鉴于这种长期关系的强度——以及低相关性时期的相对罕见性——提出这些时期是否可能作为买入或卖出信号是合理的。换句话说,盈利与价格相关性的变化是否有助于预测未来回报?

我针对多个滚动时间跨度评估了这个问题。结果 R²值——将相关性水平与后续年度化回报联系起来——远低于盈利与价格本身的 R²。对于滚动 10 年和 5 年窗口,R²接近于零,表明几乎不存在预测关系。

滚动 50 年的周期显示出最强的相关性,R²为 0.53。

来源:罗伯特·J·希勒标普数据;阿彻湾资本有限公司

对于滚动 20 年的窗口,R²为 0.24,这反映了相当大的变异性。

来源:罗伯特·J·希勒标普数据;阿彻湾资本有限公司

滚动 10 年序列中的变异性进一步增加,其中 R²降至 0.06。

来源:罗伯特·J·希勒标普数据;阿彻湾资本有限公司

滚动五年的周期显示没有一致的规律。R2 几乎为 0.0(实际:1.27E-07)。

来源:罗伯特·J·希勒标普数据;阿彻湾资本有限公司

总体而言,我发现没有证据表明收益与价格的关联变化可以预测未来的年化回报。数据显示,在时间跨度小于50年的情况下,这两个指标并没有以任何有意义的方式共同变动。

相关性的预测能力

长期收益与价格之间的强关联为解释股票市场在长期内的涨跌提供了清晰的说明。它提供了一个简单直观的框架,用于理解长期股权趋势。

然而,第二个目标——确定收益与价格之间相关性的变化是否可以作为年度化收益的预测指标——并未实现。证据表明,除了收益与价格之间的关系之外,还有其他因素驱动着年度化收益的变化率,尽管这两个序列在长期内紧密相关。

主要结论

- 盈利和股价在长期内紧密相关。 超过 150 年的雪勒数据表明这两个序列之间始终存在强烈的关系。

- 较短的时间窗口会引入大量噪音。 在 5 年、10 年和 20 年的期间内,相关性会有显著波动,反映了战争、通胀冲击和结构性变化。

- 相关性强并不代表具有预测能力。 盈利与价格相关性的变化对于预测大多数投资者相关的时间范围内的后续回报几乎没有能力。

- 只有最长时间窗口显示出有限的解释能力。 即使是 R²为 0.53 的 50 年回归分析,也只提供了适度的见解,而较短的时间窗口接近于零。

盈利有助于解释长期市场行为,但它们并不能帮助把握市场时机。

作者是 Archer Bay Capital LLC/Integrated Advisors Network 的注册投资顾问代表——一家美国证券交易委员会注册的投资顾问。此处包含的信息代表 Campbell 的独立观点或研究,并不代表 Integrated Advisors Network 或 Archer Bay Capital LLC 的招揽、广告或研究。该信息来源于或基于被认为可靠的来源,但其准确性和完整性并不保证。这并非购买、出售或持有任何证券的要约。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/92571.html