2025 年,全球股票市场录得强劲涨幅,主要受美国科技巨头推动。但人工智能(AI)交易并非唯一游戏。审视去年多元化的回报驱动因素,可引导投资者发现更广泛的机会,同时为不断变化的风险做好准备。

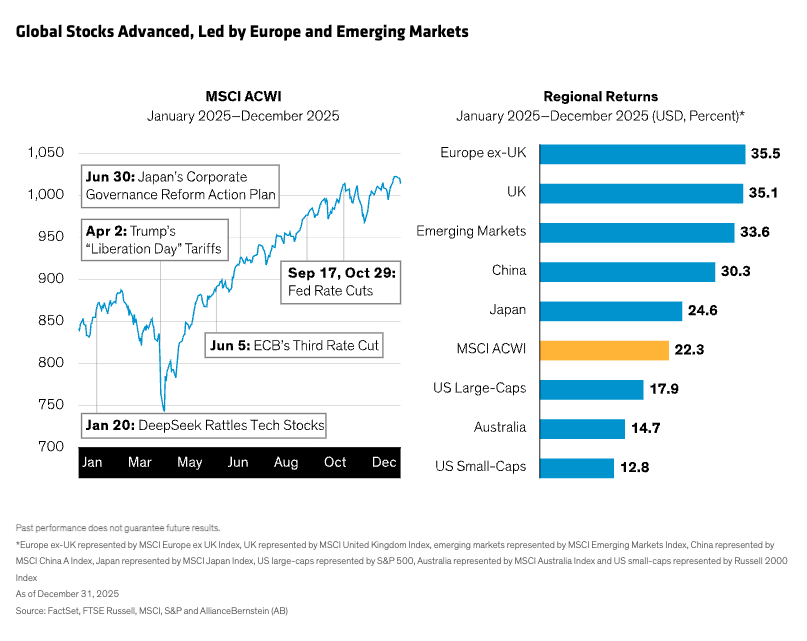

去年,市场波动并未阻碍全球股票的表现,MSCI ACWI 指数以美元计价上涨了 22.3%( 图表 )。标普 500 指数上涨了 17.9%,落后于欧洲、新兴市场和日本。尽管非美国市场的回报受益于美元走弱,但在当地货币方面,日本、欧洲和新兴市场也超越了美国。

通信和材料行业引领全球板块回报,而消费板块表现不佳( 显示 )。全球风格回报出现分化,成长股继续在美国领先。然而,在美国之外,MSCI EAFE 价值指数飙升 42.2%——远超非美国成长股的表现。

在两家美国人工智能超大规模企业驱动下,狭窄的业绩领先地位持续两年后,我们的集群研究显示,2025 年主题开始出现全球性拓宽( 展示 )。去年大部分时间里,通过优质股票的疲软和投机性增长股票的反弹,人们也看到了回报模式的转变,这些投机性增长股票受益于美国降息预期和人工智能贸易。

投机性增长行情意味着投资者对宏观经济背景充满信心。2025 年,全球经济增长顶住了政策突变和地缘政治不稳定的压力,但表面之下仍存在摩擦 。对于 2026 年,AB 经济学家预计重大衰退的风险降低,通胀将有所回升。美国温和扩张面临矛盾力量,而欧洲增长停滞不前,中国陷入放缓。日本也面临政策不确定性加剧,市场正在评估新当选首相佐井田佐那惠的经济议程。

除了宏观因素,市场结果可能在2026年受到关于美国股票在全球配置中的作用以及人工智能——新年股票投资策略中的两个突出问题的持续辩论的影响。

审视美国股票的角色

进入2026年,美国股票面临三个显著利空因素:市场集中、估值高企以及对美国例外论持续存在的疑问。在过去的15年里,标普500指数在11年里表现优于非美国市场,那么潮流是否正在转向反对标普500指数?

近年来,这种超额收益主要受到主导科技巨头的推动, 使得美国股市集中度接近历史最高水平 。到 2025 年底,前十大股票占标普 500 市值的 40%以上,使得美国股市的多元化更具挑战性。这也意味着少数大型科技股票的表现会不成比例地影响整体收益和波动性。2025 年,标普 500 相对于非美国市场的相对波动性达到了 21 世纪以来的最高水平。

高估值是这些动态的另一个后果。即使去年落后于非美国市场,美国股市相对于全球同行仍然相对昂贵,这可能解释了为什么财报季变得更加不稳定。历史上,当美国公司发布积极的盈利意外时,其股票表现会优于大盘。然而,去年超出预期并未得到回报,而未能达到预期的美国公司股价则受到更严重的打击。相比之下,美国以外的公司继续享受超出盈利预期的积极回报( 图表 )。

与此同时,政策不确定性——包括贸易紧张局势、政府停摆以及对美联储独立性的担忧——正在加剧对美国例外主义的持久性产生的怀疑。

我们认为这种悲观情绪可能被夸大了。美国公司继续受益于深厚的资本市场、创新集群以及具有卓越盈利能力的公司部门。这些优势有助于解释美国市场相对较高的估值。

从我们的角度来看,美国股票仍然是全球投资组合的重要组成部分,但纪律性的分散投资和高选择性的方法至关重要。对于投资者而言,关键在于发现具有弹性商业模式、强劲盈利能力和长期增长潜力的公司。主动管理和风险意识强的投资组合构建可以捕捉到世界领先美国公司的敞口,同时降低风险。

评估人工智能驱动的市场

对人工智能的狂热助长了集中度和估值风险。少数由人工智能驱动的巨型股的主导地位加剧了关于主动投资与被动投资争论。

人工智能的快速增长可能会解锁生产力提升和回报潜力,但变革性技术伴随着相当大的风险。如今,随着超大规模企业投入数百亿美元的基础设施资本支出,人们开始更多地关注它们的未来投资回报以及我们是否正处在人工智能泡沫中。

鉴于支出的规模,对泡沫的担忧是可以理解的。然而,公共市场中的资本支出主要是由自由现金流而非债务融资的,这应该有助于缓解潜在的紧张局势。但是,人工智能的下一阶段是由不太稳定的资金来源融资的,包括大型企业之间的循环交易和可能更容易受到影响的私募信贷结构。

尽管存在风险,我们并不认为长期投资者可以袖手旁观。人工智能正在对企业界和市场产生普遍的影响。因此,我们认为投资者应该在整个人工智能生态系统中,超越大型企业,寻找未来的赢家,从早期推动者到半导体供应商和构建新架构的软件公司。机遇也将出现在更广泛的公司中,这些公司将成为人工智能的消费者和受益者。

在我们看来,主动投资组合应基于对商业模式和估值的严格评估,持有科技巨头股。每只股票都应根据投资理念进行适当加权。这意味着对权重较大的巨头股采取选择性策略,并对其支出和盈利能力路径进行审慎评估。

随着人工智能的普及,我们认为投资者应该在商业模式、行业和地区方面进行多元化配置。 投资者应该拥有多元化的投资组合 。请记住,在互联网泡沫时期早期获胜的公司并不统治当今的互联网,而应该继续寻找可能成为未来领导者的公司。

2026年的三项投资准则

这些发展如何为2026年的股票投资计划定调?在一个宏观经济增长缓慢、美国政策不确定性以及人工智能驱动的市场动态的环境中,我们认为以下准则应该塑造长期战略:

1. 寻求积极策略以抑制波动性。 在股市强劲的一年之后,对波动性的自满情绪是一种风险。美国市场动态和人工智能争议可能在 2026 年引发动荡。例如,大盘股将面临更严格的审查,任何与人工智能相关的失望都可能引发股市下跌。

那么,投资者该如何准备呢?首先,不要假设大盘股将在下行周期中帮助控制损失。其次,考虑将防御性股票策略添加到你的配置中—— 包括在美国 。第三,利用更广泛的主题所带来的多元化,这些主题在全球投资宇宙中有望带来回报。

2. 广泛撒网以寻求长期回报潜力。 区域多元化不仅仅是一种风险控制工具——它也是差异化回报的来源,有助于对抗集中领导。今年提醒我们,股票回报来源是动态的——即使在主导美国十年的之后。

对于超配美国股票的投资者,可以考虑扩展至非美国市场,其中价值股的复苏为流行的美国增长配置提供了多元化。欧洲的资本纪律和日本的公司治理改革可以增加不相关的回报来源。 新兴市场可能从更弱的美元中进一步受益 ,同时还包括数字化和中国反通胀计划等主题。

在全球不确定性背景下,盈利增长前景并不均衡。美国以外的地区盈利增长表面看似平淡,实则情况更为复杂。尽管欧洲盈利预期相对受到抑制,但日本和新兴市场的盈利增长预测正呈上升趋势。美国以外部分估值相对有吸引力的公司盈利增长,可能推动多重扩张,从而增强市场收益( 图表 )。

当然,美国股票仍然是全面全球配置中不可或缺的组成部分,但我们认为投资者应该拓展美国市场的机会范围。美国医疗保健、工业和金融等领域的盈利增长改善表明,股票回报可以扩展到更广泛的市场板块。

3. 加大对质量的投入。 即使经历了最近的失望,也不要放弃那些能够持续盈利的稳健公司。我们的研究表明, 具有持续盈利能力和稳健商业模式的高质量公司往往能够随着时间的推移表现更佳。高质量公司也能够在宏观经济条件下独立维持盈利增长。

高质量股票短期表现出现波动并不一定意味着其长期潜力发生了根本性侵蚀。在我们看来,收益和现金流仍然是预测长期股票回报的最佳指标。如果我们看到 2026 年出现更高的波动性和更弱的利好因素,我们相信高质量股票在投资组合中的价值可能会进一步提升。

新年伊始,股票投资者正处在一个关键节点。政策不确定性、宏观经济障碍以及人工智能为长期财富创造带来了重大挑战。

现在是确保当前敞口与长期战略配置良好对齐的时候了。确保您的回报来源在区域、风格和主题回报驱动器方面具有互补性。利用真正多样化的股票范围是捕捉长期回报潜力的最佳方式,同时保持警惕以应对日益增长的各种全球风险。

此处所表达的观点不构成研究、投资建议或交易建议,不一定代表所有 AB 投资管理团队的观点,并可能随时间而变化。

MSCI 不对本报告中包含的任何 MSCI 数据作出明示或暗示的保证或陈述,且对此不承担任何责任。

MSCI 数据不得进一步再分发或用作其他指数或任何证券或金融产品的依据。本报告未获得 MSCI 的批准、审查或制作。

尼尔森·余是高级副总裁、股票业务负责人,也是公司运营委员会的成员。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/92660.html