在动荡不安的2025年,美国贸易政策冲击和地缘政治紧张局势主导下,全球经济展现出韧性。关税相关的放缓担忧和再燃的通胀担忧被证明是错误的,因为增长超预期,通胀持续放缓。不断改善的背景支撑了金融市场的强劲表现。股票、商品、信贷和期限均产生了健康的回报,多元化在数年挑战之后再次带来了显著的好处。

随着年份的推进,投资者的注意力从贸易紧张局势转向了关于增长持久性、估值高企以及塑造市场周期下一阶段的根本性问题。这些问题是我们展望的核心。美国股票估值处于高位,信贷利差仍然紧缩,人工智能(AI)基础设施的资本支出创下记录。市场越来越关注这些投资能否带来广泛的生产力提升和盈利增长,以及集中投资能否让位于更持久、更多元化的扩张。

我们认为2026年的前景是乐观的。目前,人工智能投资和变现仍处于周期早期,新的迹象表明市场基本面支持不止少数科技领导者。同时,美国联邦储备委员会可能会比市场当前预期更大幅度的放松政策,因为它将缓和劳动力市场作为优先事项——这一政策背景应该会支持风险资产。但另一方面,高估值、市场集中度以及人工智能变现速度的不确定性都指向未来将更加波动——在这种情况下,分散投资和积极资产配置将重新获得重要性。

经济周期有多强韧?

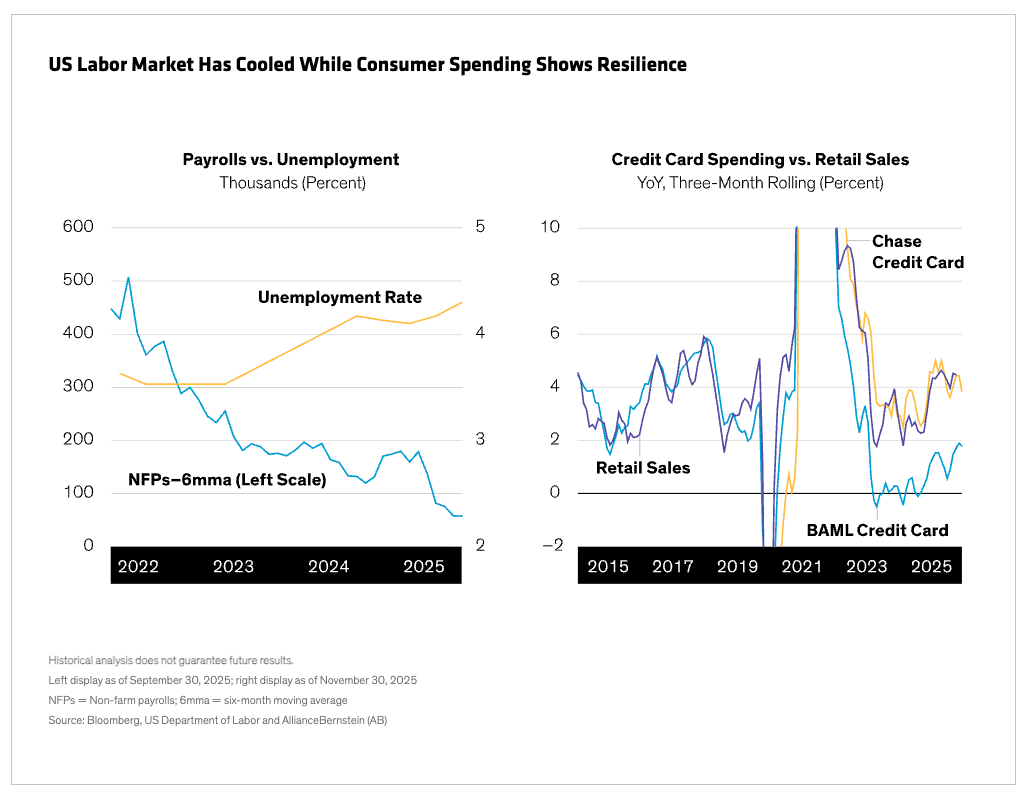

随着对急剧下滑的担忧未能实现,2026年的关键问题在于经济能否在周期成熟时保持韧性。美国经济仍然是全球增长的主要引擎,但表面之下正出现分化。劳动力市场动能正在减弱——招聘正在降温,而其他经济部门显示出力量时,职位空缺也在减少。例如,企业资本支出强劲,盈利预测接近历史高位,利润增长已扩展到科技领域之外。劳动力和企业基本面之间的脱节值得关注,但目前我们几乎没有看到经济压力的迹象。

我们认为消费者将保持稳定的关键来源。家庭资产负债表并未显著紧张,实际工资增长保持正值,过剩储蓄虽已减少但尚未耗尽。通胀略高于目标,但考虑到近期动能的减弱( 图表 ),我们预计美联储将更加重视就业风险。央行可能会在 2026 年之前放松政策,而财政政策应成为近期的缓冲垫,近期支出措施的前置影响将有力支持全年活动。

在全球范围内,政策路径可能会出现分歧,但结果大体相似:增长放缓但不会陷入衰退。在欧洲,抑制通胀的力量表明,额外的政策宽松可能性比市场当前定价的更大。日本的通胀动态更加稳固,以及更扩张性的财政政策立场,预示着日本银行将继续进行正常化。我们认为这些区别突显了跨市场进行选择的重要性,而不会削弱周期持久性的总体论点。

我们正处在一个 AI 繁荣期还是 AI 泡沫期?

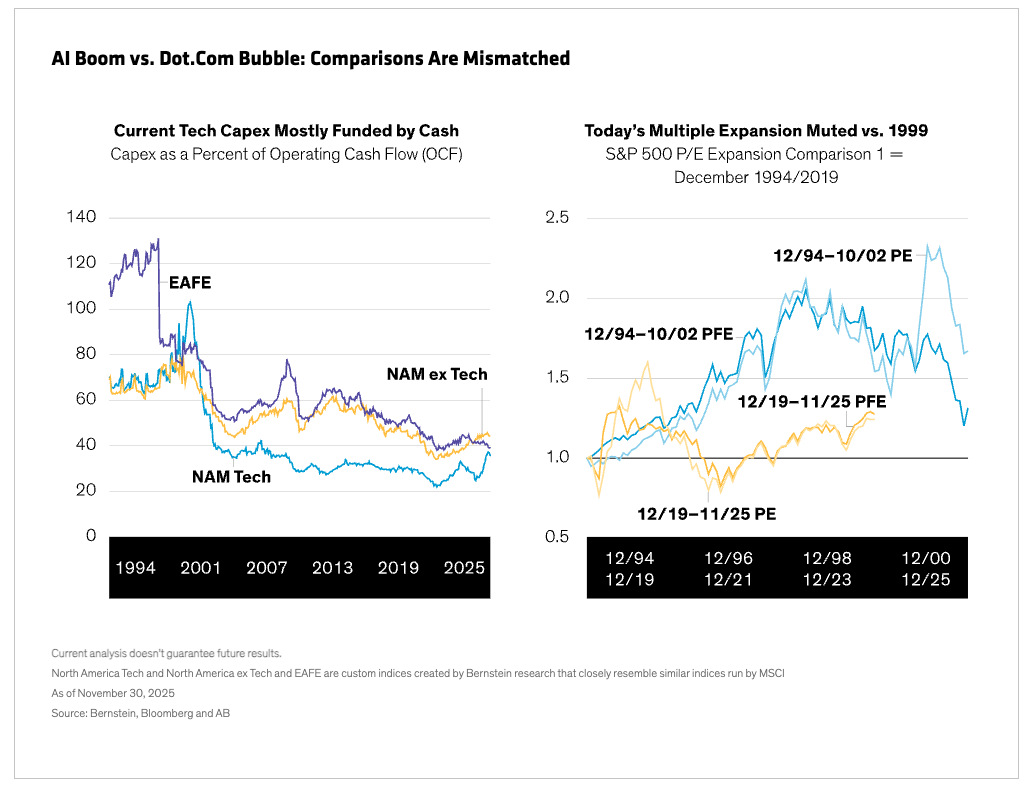

人工智能已成为关于经济韧性和股票牛市持续性的核心议题。近年来,由人工智能驱动的科技股飙升,将市场集中度推至历史高位。投资者有理由质疑人工智能的进步是可持续的繁荣,还是过度繁荣的早期阶段。

还有其他过度乐观的迹象。某些板块的估值迅速扩张,结构性脆弱性区域开始显现。循环融资动态——如反复交叉投资和战略交易——可能加剧周期性。此外,一些公司使用债务为雄心勃勃的资本支出提供资金,杠杆率重新抬头的早期迹象正在出现。另一个关键风险是,如果收入增长跟不上投资步伐,可能会出现“空档”。

这些动态值得密切关注,但就目前而言,我们相信由人工智能引领的反弹的基本面依然稳固。更高的资本支出主要由强劲的经营现金流支撑,而非过度杠杆( 图表 )。而且市场似乎具有选择性——奖励拥有持久盈利能力的公司,同时惩罚资产负债表较弱的公司。这表明投资者的行为是理性的,而非盲目无序。

与20世纪90年代末的互联网泡沫时代相比是不可避免的,但最终是具有误导性的。与当时不同,当今的人工智能领导者是高盈利能力的商业公司,能够产生现金流。股票收益是由实际的盈利增长和物理及数字基础设施的投资所驱动,而不是由投机性商业模式或不成熟的需求数据所驱动。估值已经上升,但仍然以实际现金流为基础,而互联网泡沫时期则基本缺乏这一点。

展望未来,以科技为主导的美国例外主义可能会持续,但并非 AI 投资敞口唯一途径。新兴市场各公司——尤其是中国、台湾和韩国——在全球 AI 价值链中扮演着日益关键的角色。盈利预期开始反映这一新现实,为投资者提供了在较低估值下接触 AI 长期增长潜力的机会,并减少对美国市场的过度依赖。

这对多资产投资意味着什么

政策宽松和相对有韧性的经济历史上有支持风险资产。我们认为现在退出股票将产生机会成本。虽然周期正在成熟且波动性可能上升,但我们认为风险平衡仍然有利于维持对增长资产的增持,但需要更具选择性和纪律性的风险管理。以下是我们看到的关键主题。

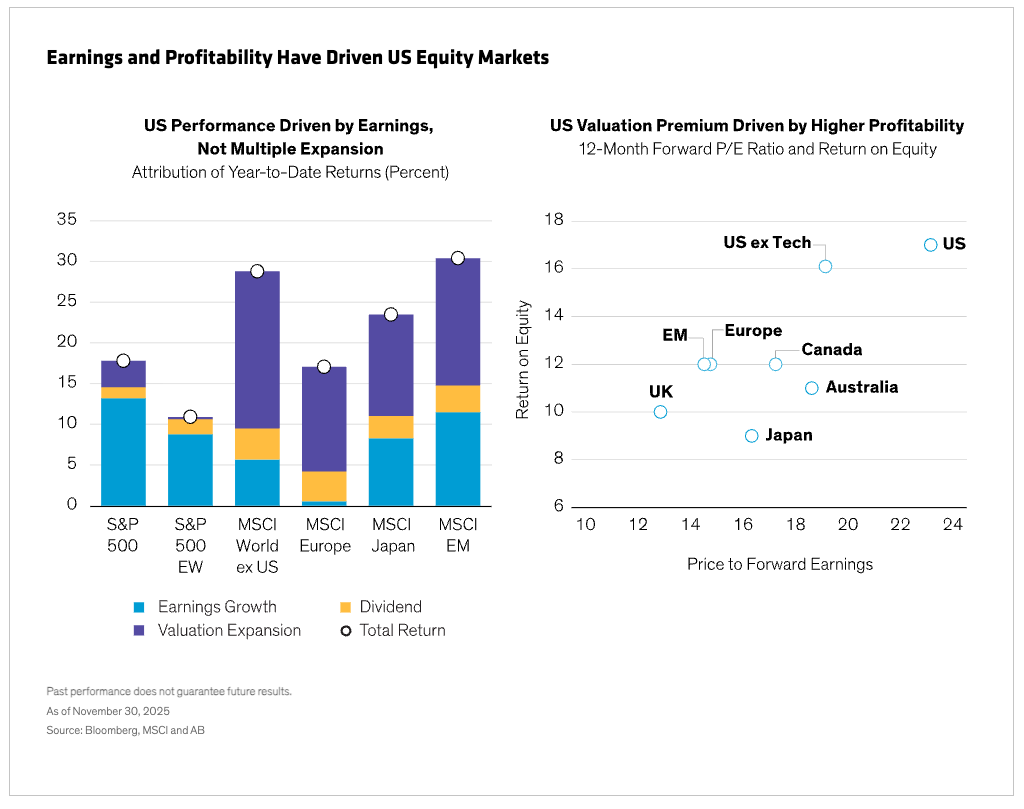

看好美国股票,但需辅以新兴市场。当前的美国市盈率合理地反映了结构性更高的盈利能力和持续高于趋势的盈利增长,使美国股票相对于其他发达市场处于有利地位( 图表 )。与此同时,新兴市场股票提供多元化。较低的地方利率、改善的盈利能力和潜在的美元走弱提供了支持背景,特别是对全球人工智能价值链中的市场。

建立投资组合防御来源。 近期牛市的力量和集中度表明应增加股票配置的弹性 。例如,低波动率股票相对便宜,并提供防御性特征,如果增长放缓,则有可能超越市场。此外,基于期权的策略可以在保持对市场增长领域敞口的同时,减轻一些下行风险。

强调信用质量,谨慎选择期限。在固定收益领域,我们预计信用将仍是收入和总回报的关键来源; 我们更青睐高信用等级 。但随着利差接近历史低位,我们认为相对于股票,信用资产应保持低配。期限仍然是一个重要的分散风险工具和收入来源,因为利率成分提供了今天的大部分收益率。选择性至关重要——我们更青睐美国市场而非日本市场,而短期至中期限将从美联储的宽松政策中受益。我们对长期限保持谨慎,因为财政动态可能影响其表现。为管理这一风险,黄金可能仍是一个有用的压舱石——特别是如果财政问题再次出现或通胀回升。

考虑非传统回报机会。对于具有灵活性的投资者,多空策略可能提供多元化配置,以低相关性为目标,追求个位数回报。事件驱动策略专注于主要企业行动,可能受益于更友好的并购环境。监管机构更加包容,私募股权公司急于部署创纪录的现金水平,而宽松的货币政策使得融资关键事件的成本更低。股票市场中性策略利用人工智能热潮之外行业的相对价值机会。虽然长期股票投资者面临指数集中度挑战,市场中性管理人可以尝试构建更多元化的投资组合,我们认为这可能会产生更稳定的 alpha。

总体而言,多资产策略非常适合2026年的环境。增长应接近长期平均水平,通胀将保持粘性但远低于近期峰值,且货币政策将更加宽松——所有这些都有利于风险资产。但估值偏高,宏观经济结果的范围也较广。在这种情况下,通过纪律性、风险意识强的策略,多资产策略有可能通过捕捉收入和上行空间来增加价值。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/92708.html