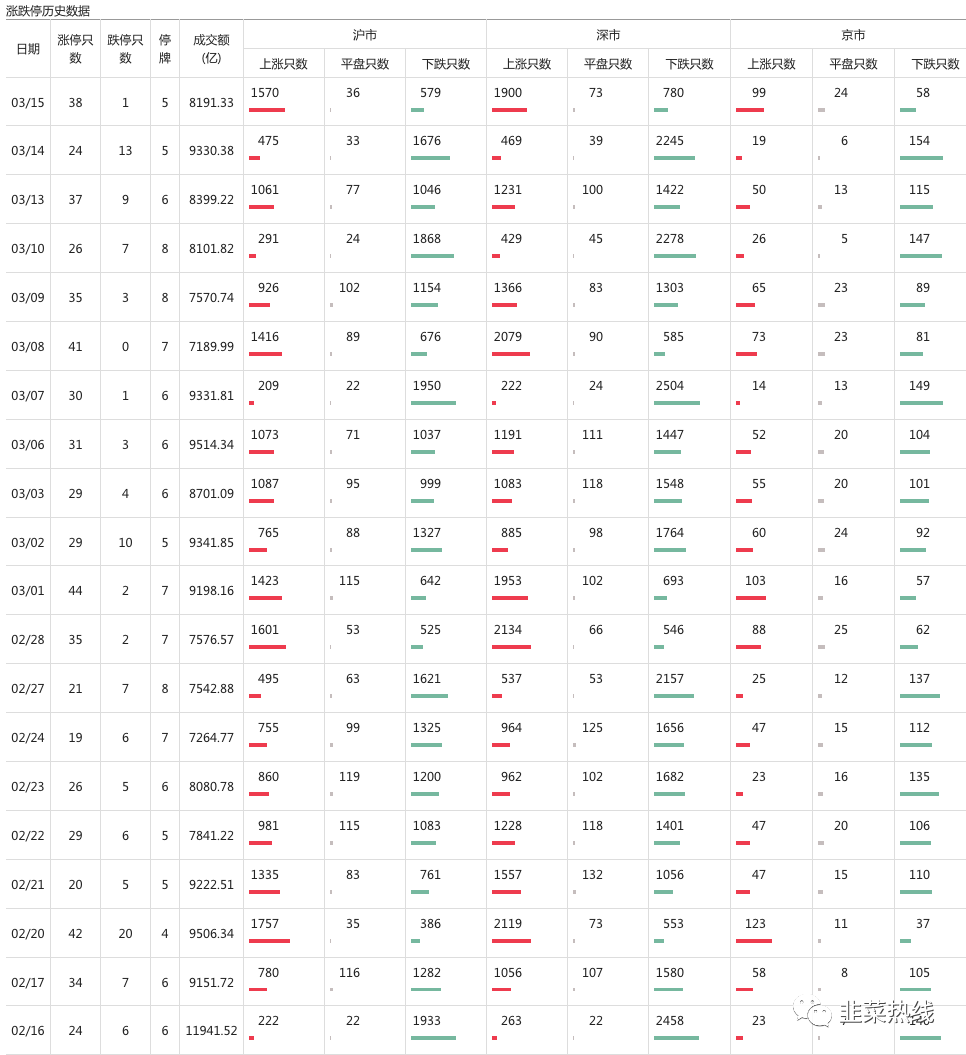

两市的成交额已经很久没有破万亿了,经历过去年11月到今年1月的疯狂反弹之后,A股进入了一个修整的节奏。

A股休息,资金并没有闲着,一年之计在于春,年底年初募来的钱终归是要投出去的。

今年弗里曼发现一个内资的显著变化,就是内资的趋势属性更强了。而外资一直以强调基本面与低估值的属性为主,这一点上并没有太多的变化。

再说内外资的异同之前,我们先分析一下导致这种差异的原因。

俗话说,思维决定行为,屁股决定脑袋。那么内资外资的交易行为和风格,往往时有他们不同的业绩考核体系标准所决定的。

那公募基金来举例,

内资通常考核收益率排名,而最近几年规模成了压倒一切的重要指标。为啥有的女神基金经理,或者大佬基金经理这两年业绩很差,但是一直没换人呢?就是人家规模并没有下降的太多,依然算是头部。

外资通常考核的是对标的基准指数,沪深300、MCSI china等等。

这种考核标准层面的差异决定了他们有这么几点异同,

1、内资重趋势,外资重基本面。

2、内资重成长,外资对于价值股的坚持比内资要高。

3、内资外资都喜欢金融和医药。

4、内资外资都喜欢白马绩优股,外资更偏好低估值。

5、外资持股集中度更高,内资行业轮动更快,覆盖行业更多。

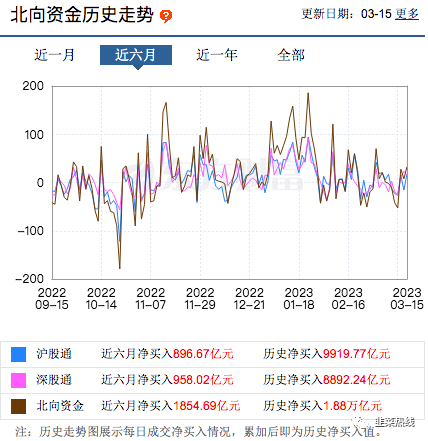

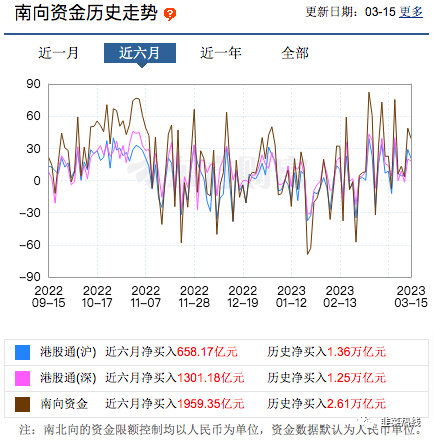

可以看到,北向资金从去年的11月开始买入,引爆了A股的这一波反弹。内资也抓住这一波趋势,很多的基金都打了翻身仗。在2月份以后北向资金买入的量级收缩了,内资也没有独挑大梁,也偃旗息鼓了。另一方面,内资南向资金的中枢位置在上升,可以说港股成为了内资在2月后布局的一个新方向。

会开完了,随着风险偏好的再次回归,波动率会加大吗?北向资金会再度飙升吗?内资还会亦步亦趋吗?

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/35227.html