介绍

“软件正在吞噬世界。”

风险投资家马克·安德森 (Marc Andreessen) 在 2011 年写下了这些话。从今天的角度来看,在 Alphabet、微软和 Meta 等公司主导股市的情况下,安德森的观察似乎站得住脚。

如果 11 年前贝莱德首席执行官拉里·芬克 (Larry Fink) 对交易所交易基金 (ETF) 发表过类似评论,那么他今天看起来同样具有先见之明。

尽管 ETF 在过去十年中取得了惊人的增长,但并非一切顺利。

ETF 的怀疑者声音越来越大,他们的批评也越来越尖锐。主动型基金经理——顺便说一句,他们是完全公正的——认为被动投资正在扭曲股市。他们表示,随着全球经济进一步一体化,资本市场的效率可能有所提高,但现在 ETF 正在扭曲单一证券的定价效率。

考虑到这些批评,被动投资(包括追踪指数的 ETF 和共同基金)对美国股市有何影响?

ETF的兴起

ETF 是上一代最成功的金融创新。根据 ETFGI 研究,截至 2021 年 10 月 31 日,超过 8,000 只 ETF 管理着近 10 万亿美元的全球资产。ETF不仅是散户和专业投资者的核心投资产品,也是央行的核心投资产品。例如,日本央行通过量化宽松(QE)计划获得了日本ETF的多数股权,这在几年前是不可想象的。

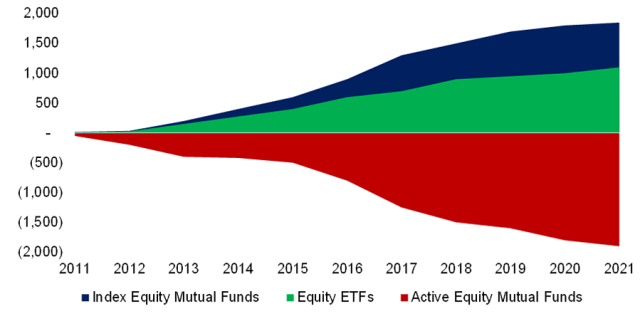

当然,市场上没有免费的午餐。ETF 行业的成功是以主动管理型共同基金为代价的。主动型基金的市场份额一直被 ETF 和指数共同基金夺走。这一趋势不太可能很快放缓或逆转。唯一的问题是主动和被动之间的最终比例是多少。传统估计预计无源产品将占据至少三分之二的市场。

ETF 的兴起:美国股市流量(单位:十亿美元)

美国股权

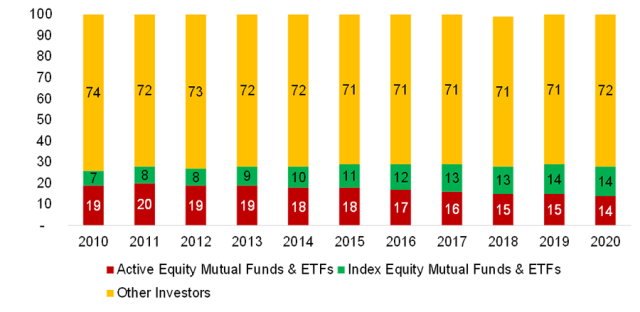

但撇开危言耸听不谈,被动产品并没有占领整个投资世界。他们只拥有美国股市总量的一小部分。截至 2020 年,主动型和被动型基金合计仅持有美国股票的 28%,高于 2010 年的 26%。

养老基金、对冲基金、保险公司、家族办公室和散户投资者仍然是美股的主要持有者。他们的市场份额合计为 72%,在过去十年中几乎没有变化。贝莱德(BlackRock)和先锋集团(Vanguard)等基金管理公司分别管理着 10 万亿美元和 7.2 万亿美元的资金,它们的影响力并不像人们普遍认为的那样强大。

被动并不庞大:占美国股市市值的百分比

ETF 股票交易

大多数被动产品跟踪指数,因此往往忽略公司新闻。另一方面,主动型基金经理会对这些事件做出反应并相应地更新其估值模型。这会导致买卖决策。ETF 怀疑论者认为,如果被动基金在面对根本性变化时只是简单地跟踪其指数,那么它们是否会降低基本面的相关性并降低市场效率?

如果只有少数 ETF,情况可能就是如此。但有成千上万的人复制了主动型管理者的行为。例如,如果标普 500 指数公司增加股息,对于跟踪该指数的 ETF 来说不会有太大影响。但这对于以股息收益率为重点的策略很重要,并且可能会增加对它们的需求。这种反应可能只有在指数重新平衡时才会发生,但要点很明确。对于无源产品来说,基本面很重要。至于越来越受欢迎的主动型ETF,它们与主动型共同基金一样关注新闻。

批评人士还认为,ETF 已开始主导美国股票交易。但区分一级交易和二级交易很重要。大多数 ETF 活动发生在二级市场:ETF 只是易手,从一个股东转移到另一个股东,而不会影响标的股票。

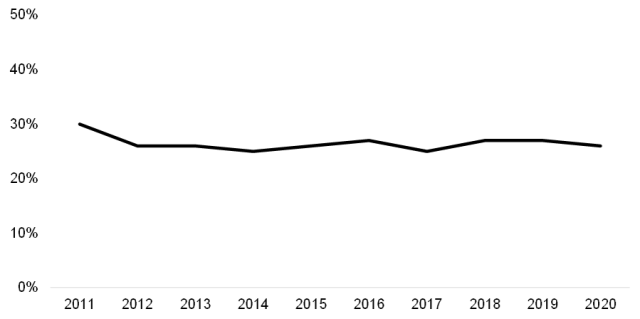

作为美国股票交易总额的一部分,ETF 二级交易自 2011 年以来几乎稳定在 25%。尽管有数千种新产品和管理资产 (AUM) 增加了数万亿美元。

ETF 二级交易:占美国股票交易总额的百分比

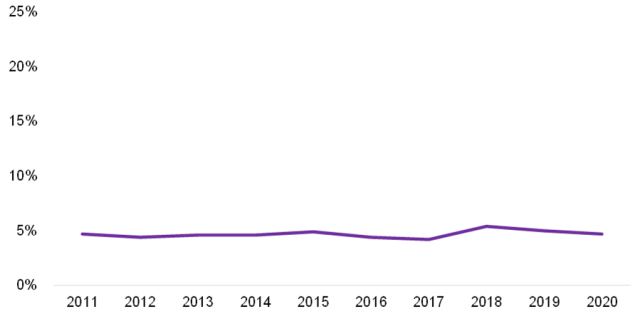

相关参与者创建或赎回 ETF 份额时发生的一级市场活动如何?在这种情况下,标的股票被买入或卖出,因此对市场产生直接影响。

同样,自 2011 年以来,作为美国股票交易总量的一部分,ETF 一级市场活动几乎没有变化。ETF 只占交易量的 5%。

ETF 在美国主要股市活动中所占份额

ETF 通过因子投资产生的影响

除了分析ETF交易统计数据外,我们还能如何衡量ETF对股市的影响?股票相关性和分散性是标准指标,但它们并没有揭示自 ETF 开始起飞以来十年来的任何一致趋势。有时股票的相关性更强,分散性更小,但这似乎是周期性的,而不是结构性的。

主要反映投资者行为的因子投资呢?这能产生任何见解吗?随着被动产品占据更大的市场份额,指数成员资格变得更加重要。标准普尔 500 等主要指数之外的股票吸引的兴趣较少,这应该会导致估值和市值下降。正反馈环和负反馈环应该变得更强。

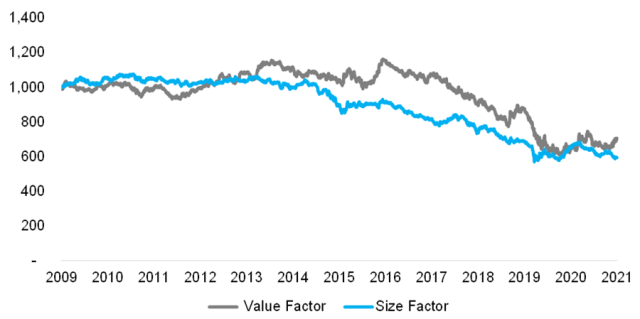

事实上,如果我们看看美国的价值因素,自 2009 年以来,昂贵的股票的表现一直优于便宜的股票。规模因素的表现也同样糟糕,因为大盘股的表现优于小盘股。

虽然很容易将价值和规模因素的消亡归咎于被动投资的兴起,但这还为时过早。毕竟,在 1982 年至 2000 年间,被动投资很少或根本没有的时代,规模因素产生了负回报。价值投资在上个世纪也经历了数十年的糟糕表现。

美国价值和规模因素表现,贝塔中性,多空

进一步的想法

尽管 ETF 对投资者来说是很好的工具,但其最初的根本目的已经被破坏了。

“主动管理失败了。只需通过 ETF 购买指数即可。” 这是该 ETF 的最初宣传。对于少数跟踪标准普尔 500 指数和其他主要指数的 ETF 来说,它确实有效。但华尔街是一台销售机器,因此推出了数千种ETF产品。投资者被 ETF 的第一个也是最有价值的用例所吸引。毕竟,对于大多数投资者来说,最佳投资组合是由几个股票和债券指数组成的平淡投资组合。

如今,美国有超过 2,000 只以股票为重点的 ETF,而美国股票仅有约 3,000 只。这些 ETF 涵盖了所有可以想象到的策略,而且几乎都是主动押注。

这绝对不是 ETF 创始人的初衷。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/73930.html