虽然传统的 60/40 股票-债券投资组合取得了强劲的长期收益,但其成功很大程度上取决于估值,并且在资产价格高企的时期之后,也经历了多次“失去的十年”。

由于近年来市场的强劲增长,60/40 违约投资组合悄然演变为由昂贵的美国成长型股票和信贷敞口组成的组合,其与国债的利差较小。

我们认为,这样的投资组合很可能令投资者失望,因为其实际回报率可能仅为个位数。采取对估值敏感、动态且更具全球多元化的投资策略,或许才是管理风险和改善未来业绩的更佳途径。

二十余年动态资产配置工作经验

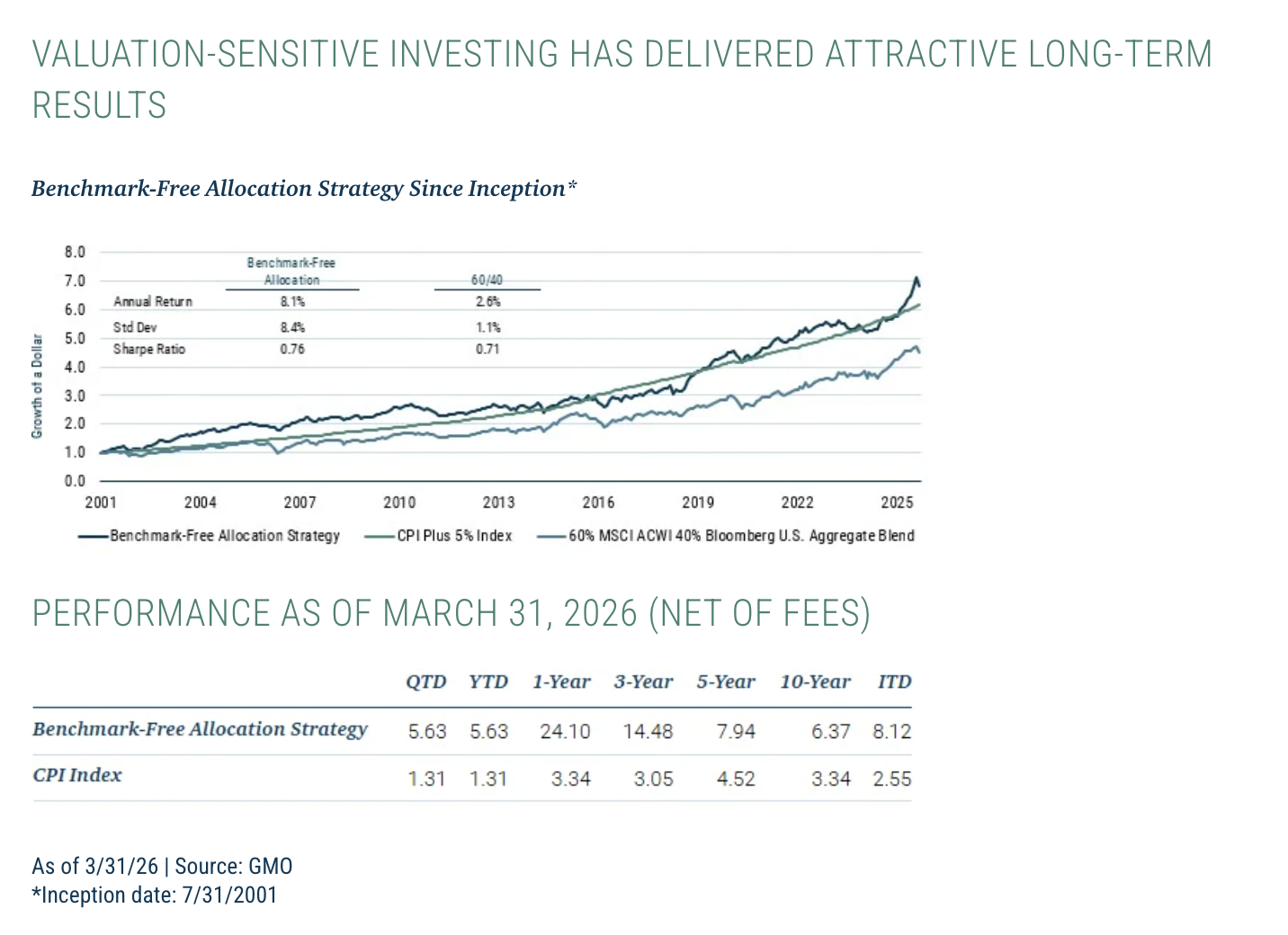

GMO 的无基准配置策略是一种估值敏感型策略,可在多个资产类别之间动态配置。该策略旨在长期实现高于通胀的正收益,并相对于传统的 60/40 投资组合提供更优的风险调整后收益。自 2001 年推出以来,无基准配置策略通过规避高估值资产并把握低估值机会,帮助投资者提升风险调整后收益,并增强其应对不同市场周期的能力。

展望未来,回响着过去的记忆

在许多方面,如今的投资环境与 1999 年惊人地相似。当时,我们首次向客户介绍后来发展成为 “无基准配置策略”的投资组合概念。那时,60/40 投资组合刚刚结束了 14 年 11.4%的年化名义收益率(高于通胀 8%),标普 500 指数的表现远超小盘股和国际指数,而成长股的估值也达到了历史新高。

当时,我们认为传统的60/40投资组合在未来十年内的实际回报率约为2%,远低于投资者长期追求的水平。然而,我们也注意到并非所有资产都定价过高,仍然存在获得可观回报的方法。事实上,当时有很多价格诱人的资产,但要想构建一个预期回报可观的整体投资组合,所需的资产配置与传统的60/40组合大相径庭。早在1999年,我们就认为,如果愿意承担另辟蹊径的风险,就能获得极高的回报。

今天我们再次看到了这种情况。60/40 投资组合长期以来表现优异,标普 500 指数,尤其是成长股,多年来一直是跑赢市场的标的。尽管美国股票在 2025 年可能会出现一些逆转,但其表现仍然优于非美国股票,美国国内成长股的表现也优于价值股,加之信贷利差的收窄,使得我们仍然能够找到许多值得持有的资产。再次强调,要把握这些机会,就需要我们转变思路,不再局限于标准的市值加权 60/40 投资组合。

如今,我们认为,减持估值过高的美国成长股和信贷紧缩资产,转而投资价格诱人的非美国股票和价值股,将有助于获得比传统被动投资组合更高的复合收益。当前环境的特点是估值过高,且诸多方面都发生了重大变化:经济政策(关税造成商业不确定性,并使通胀前景蒙上阴影)、地缘政治演变(二战后新自由主义秩序的重组、热战等)以及技术平台转型(人工智能)。美国股票,尤其是成长股,估值过高,并未反映出未来的变化。它们的定价是基于对未来收益的外推:将近期强劲的基本面回报外推至遥远的未来。关于快速增长的高价股票,我们有两点了解:1)增长终会放缓(由于大数定律、竞争等因素);2)当增长未能达到预期时,其过高的估值倍数就会受到冲击。

GMO Benchmark-Free 如何融入投资组合?

GMO 无基准配置策略采用估值敏感型方法,历来能有效分散传统投资组合的风险,尤其针对那些风险主要集中在市值股票敞口上的投资组合。客户主要通过以下三种方式使用无基准配置策略:

- 作为专门的另类投资计划的一部分(通常是在全球战术分配子分配中),提供动态的类似对冲基金的策略,而无需固定的分配;

- 作为“核心”持仓,管理着整体投资组合的很大一部分,符合在特定波动范围内创造实际回报的核心使命;或者

- 以“摇摆”或“机会主义”的方式,让客户间接地进行动态资产配置调整,这在波动的市场中尤其有价值。

无论如何使用,无基准策略都具有灵活性、动态管理和防御特性,使其成为有效的多元化工具和客户投资组合的重要组成部分。

Ben Inker,资产配置联席主管,投资组合经理

收益包括于 2024 年 12 月 16 日收到的一笔数额可观的一次性诉讼和解赔偿金。根据代表性账户,该事件对 2024 年年度业绩贡献了 2.45%。其他期间(包括该日期)的业绩也受到积极影响,有时影响显著。若无此项赔偿,业绩无论从绝对值还是相对于基准而言都会更低。如有需要,可提供更多信息。上图显示了无基准配置组合(以下简称“组合”)的过往业绩。在 2012 年 1 月 1 日之前,组合中的账户是更广泛的实际收益策略的主要组成部分。自 2012 年 1 月 1 日起,组合中的账户作为独立投资进行管理。 所引用的业绩数据代表过往业绩,并不预测未来业绩。 净收益是在扣除模型咨询费和激励费(如适用)后计算的。这些收益包括交易成本、佣金以及海外收入和资本利得的预扣税,并包括股息和其他收入的再投资(如适用)。组合内各账户支付的费用可能高于或低于模型费用。 过去 12 个月内,本演示文稿之前已发布或随附一份符合 GIPS 标准的组合业绩演示文稿 ,该演示文稿也可在 www.gmo.com 上查阅。实际费用在 GMO 的 ADV 表格第二部分中披露,也可在各策略的合规演示文稿中找到。GMO LLC 声明其符合全球投资业绩标准(GIPS®)。 本演示文稿末尾的“重要信息”部分包含一份全球投资业绩标准 (GIPS®) 综合报告。GIPS® 是 CFA 协会的注册商标。CFA 协会不认可或推广该组织,也不保证此处内容的准确性或质量。实际费用在 GMO 的 ADV 表格第二部分中披露,也可在每项策略的综合报告中找到。

MSCI 数据不得复制或用于任何其他用途。MSCI 不提供任何保证,也未编制或批准本报告,且不承担任何责任。请访问 https://www.gmo.com/americas/benchmark-disclaimers/ 查看完整的基准免责声明。

© GMO

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98240.html