经济和金融中的月度、季度数据一般有明显的周期,

日数据也会有按照周、月、年周期的变化。

这样的性质称为季节性,

含有周期变化的时间序列称为季节时间序列。

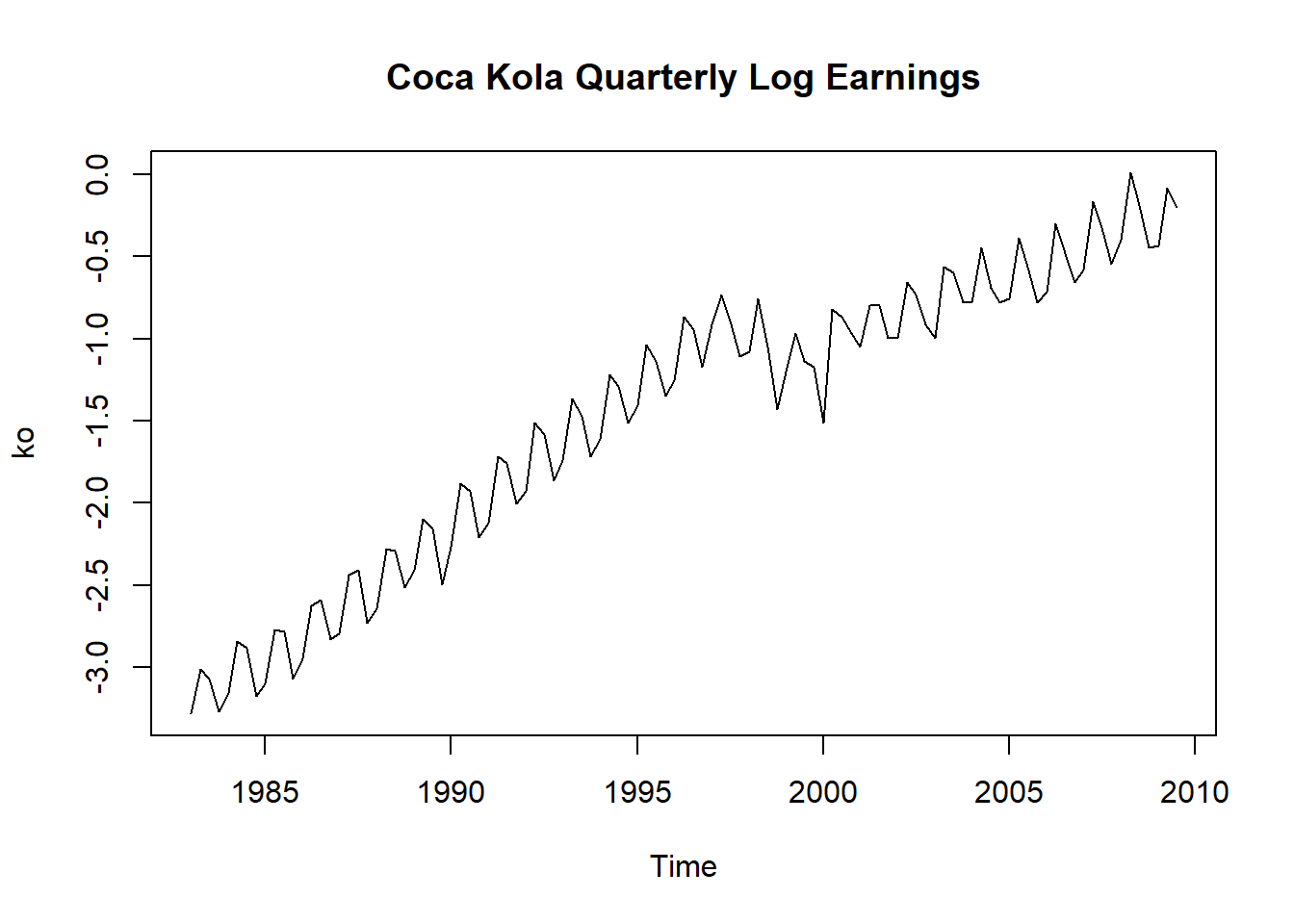

如:可口可乐公司1983第1季度到2009第3季度公布的季度盈利数据。

每个季度的盈利数据在季度结束后约一个月以后公布。

共107个观测。

考虑季度盈利的对数值。

da <- read_table(

"q-ko-earns8309.txt",

col_types=cols(pends=col_date("%Y%m%d"),

anntime=col_date("%Y%m%d"),

value = col_double()))

xts.koqtr <- xts(da[["value"]], ymd(da[["pends"]]))

ko <- ts(log(da[["value"]]), start=c(1983,1), frequency=4)注:原始的q-ko-earns8309.txt第一行末尾有一个多余的空格,

会使得read_table()函数认为还有第4列。

已人为删除此空格。read_table()函数应添加自动删除行首和行尾空格的功能。

季度盈利的对数值序列图:

plot(ko, type="l", main="Coca Kola Quarterly Log Earnings")

图9.1: 可口可乐公司季度盈利对数值

图9.1序列呈现出明显的周期为4的波动。

如果是月度数据,周期为12。

盈利做了对数变换,

其中一个理由是消除指数增长(倍数增长)现象,

对数变化可以将指数增长变成线性增长。

农产品等与天气有关的衍生产品定价、能源期货定阶等与天气有关的金融产品研究中,

季节性是重要的考虑因素。

经济研究中有时希望排除季节性影响,

用某种方法去掉季节性的序列称为季节调整序列(seasonally adjusted series),

如美国季节调整的GNP序列。

X12-ARIMA是一个成熟的季节调整方法。

季节因素的建模,

也包括动态模型(类似于随机游动)和非随机模型(类似于固定线性趋势模型)。

9.1 季节差分

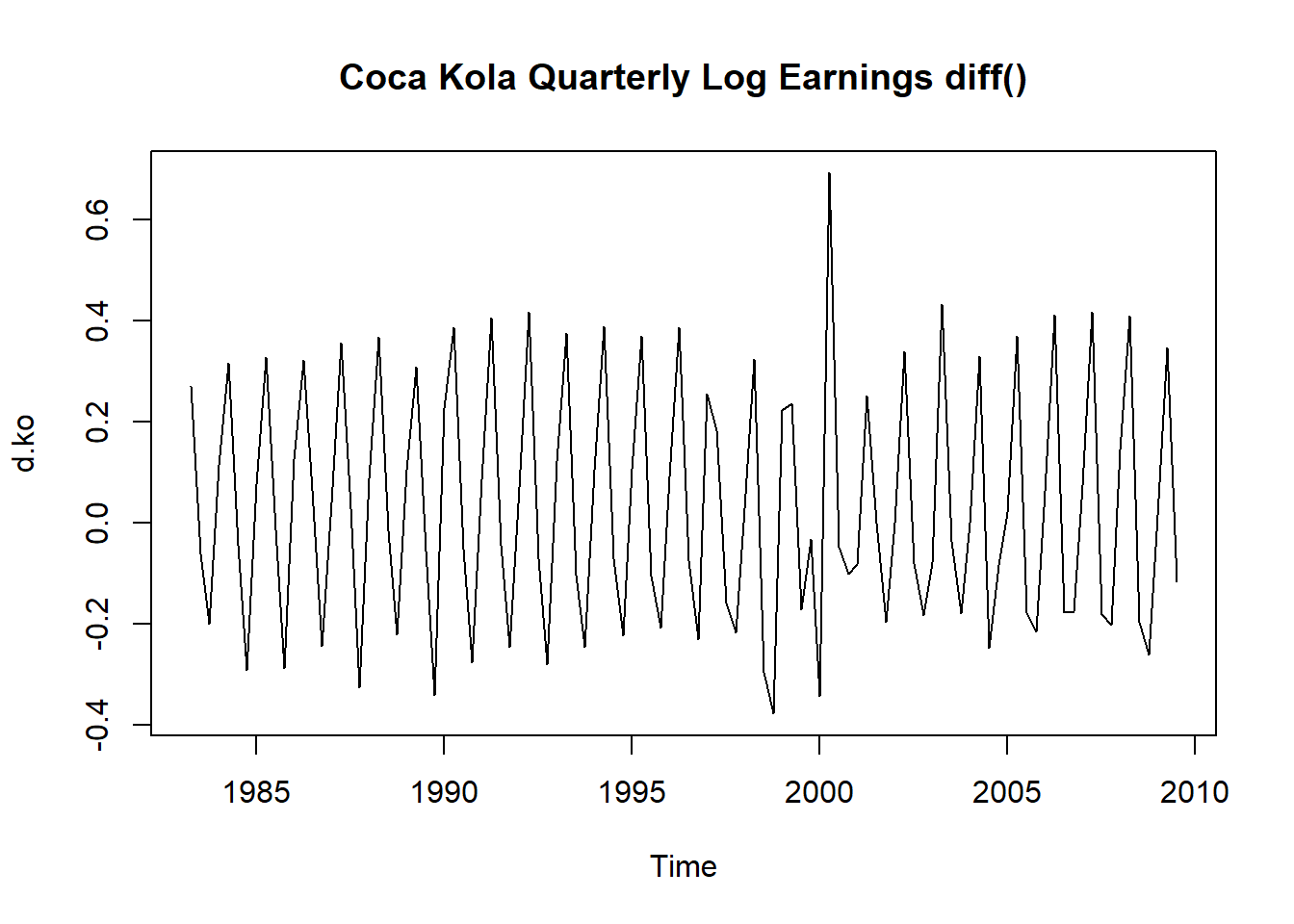

考虑可口可乐公司每股季度盈利对数值序列,

记为{xt},见图9.1。

因为图形呈现出线性增长,明显是不平稳的,

所以考虑其一阶差分:

d.ko <- diff(ko)

plot(d.ko, type="l", main="Coca Kola Quarterly Log Earnings diff()")

图9.2: 可口可乐公司季度盈利对数值一阶差分

一阶差分后,消除了线性增长趋势,

但是还有明显的季节性,

这往往也是不平稳的表现,

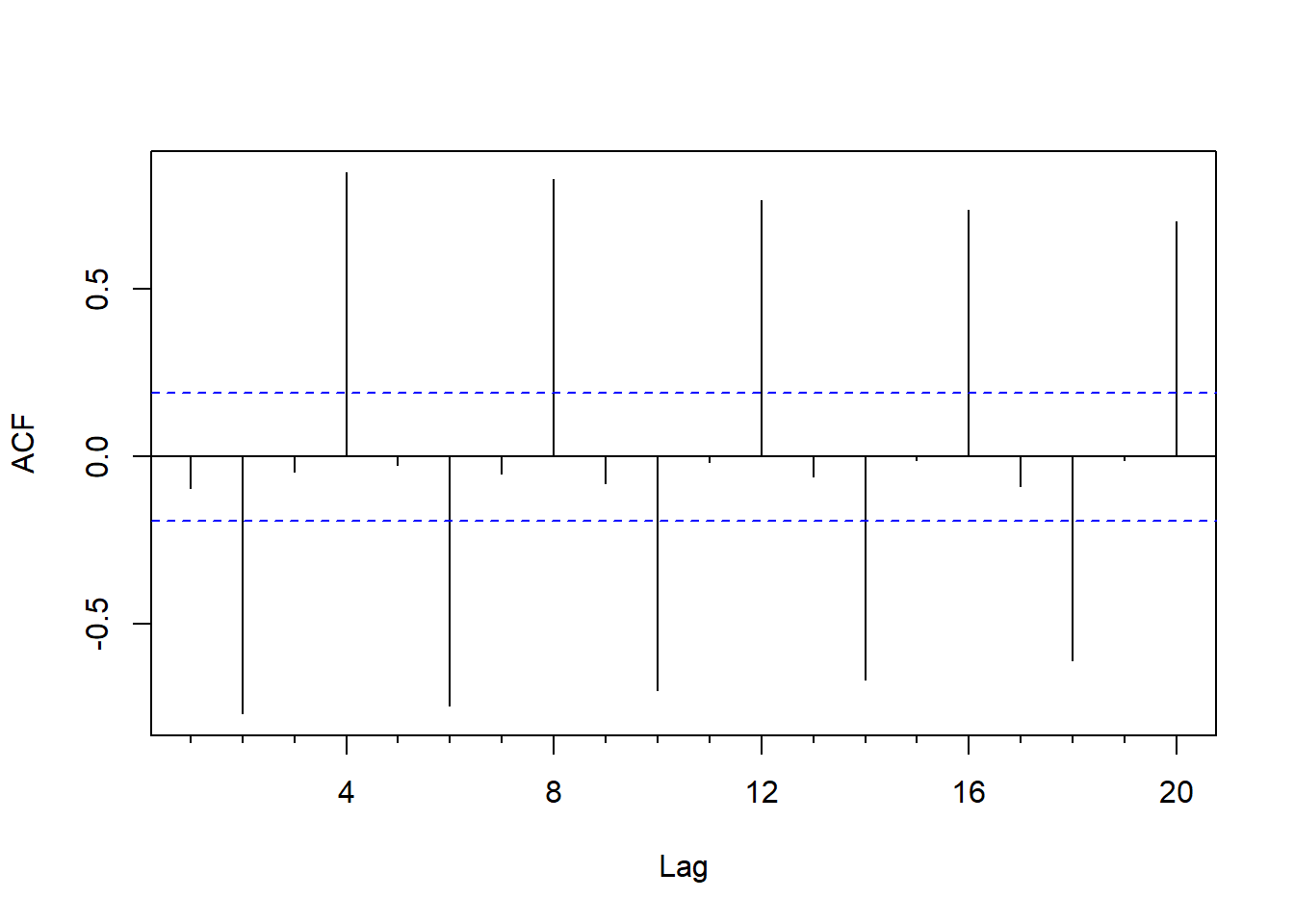

看其ACF:

d.ko <- diff(ko)

forecast::Acf(d.ko, main="")

图9.3: 可口可乐公司季度盈利对数值一阶差分的ACF

一阶差分的ACF衰减速度很慢,

不适于用低阶的ARMA建模。

一般ARMA序列应该是ACF衰减速度很快的。

消除季节性影响的方法是,

第二年第一季度值减去第一年第一季度值,

第二年第二季度值减去第一年第二季度值,

第二年第三季度值减去第一年第三季度值,

第二年第四季度值减去第一年第四季度值。

有些类似于经济数据中指标的“同比”的概念。

这称为季节差分,实际是计算(1−B4)xt=xt−xt−4,

R中用diff(x, lag=4)计算这样的季节差分。

例如:

tmp <- window(ko, start=c(1983,1), end=c(1985,4)); tmp## Qtr1 Qtr2 Qtr3 Qtr4

## 1983 -3.283414 -3.011862 -3.072613 -3.272804

## 1984 -3.158251 -2.842153 -2.885981 -3.177254

## 1985 -3.101093 -2.772589 -2.785471 -3.072613## Qtr1 Qtr2 Qtr3 Qtr4

## 1984 0.12516314 0.16970847 0.18663191 0.09555002

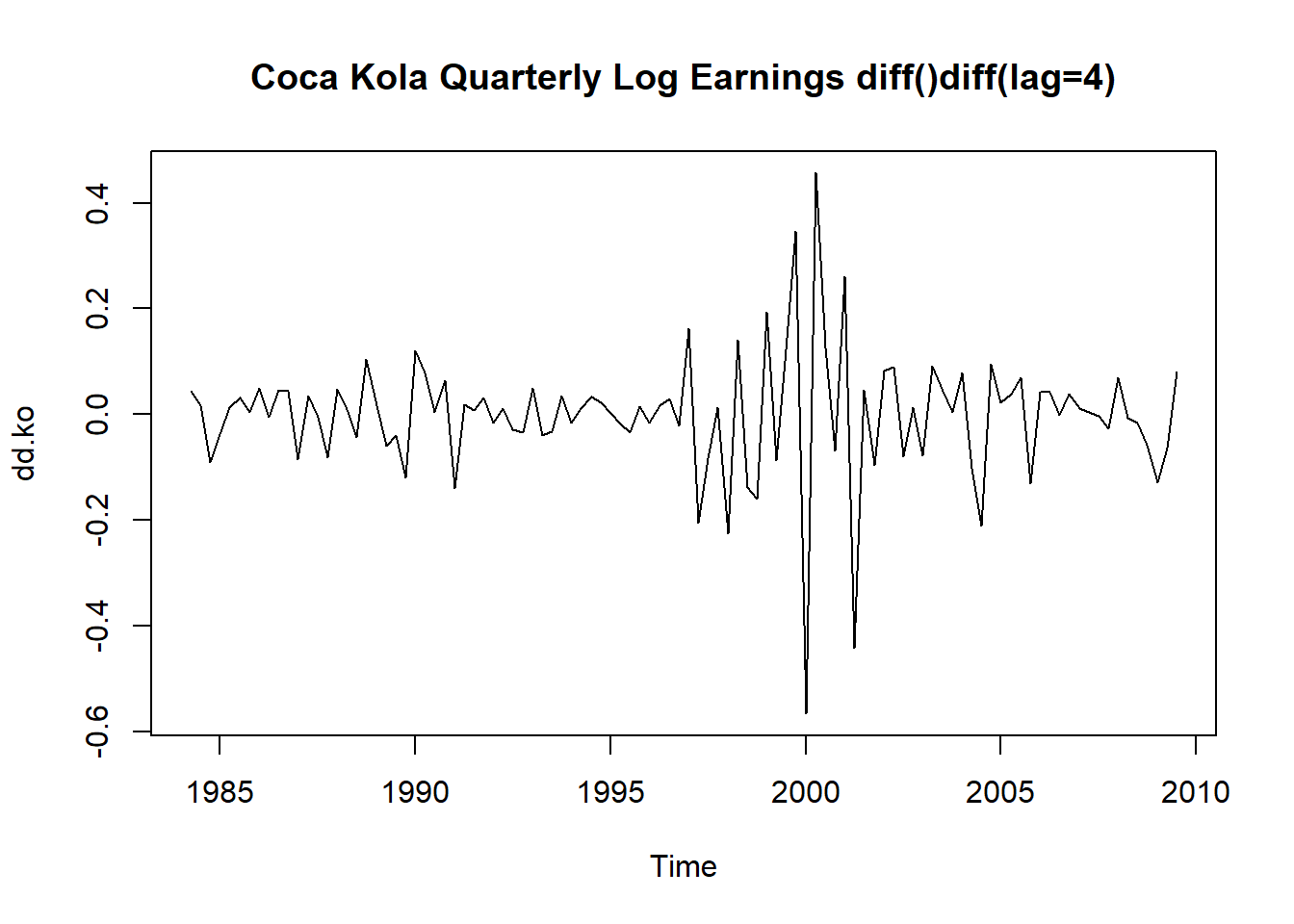

## 1985 0.05715841 0.06956446 0.10051006 0.10464083先做一阶差分(1−B)xt,

然后再做一阶季度差分(1−B4)(1−B)xt=xt−xt−1−xt−4+xt−5,

得到新的序列{yt}:

dd.ko <- diff(diff(ko), lag=4)

str(dd.ko)## Time-Series [1:102] from 1984 to 2010: 0.0445 0.0169 -0.0911 -0.0384 0.0124 ...plot(dd.ko, main="Coca Kola Quarterly Log Earnings diff()diff(lag=4)")

图9.4: 可口可乐公司季度盈利对数值一阶差分和一阶季节差分后的序列

因为需要用到xt−5,所以变换后的序列从原来的第6个观测开始。

从序列图形看已经消除了线性趋势与大部分季节波动。

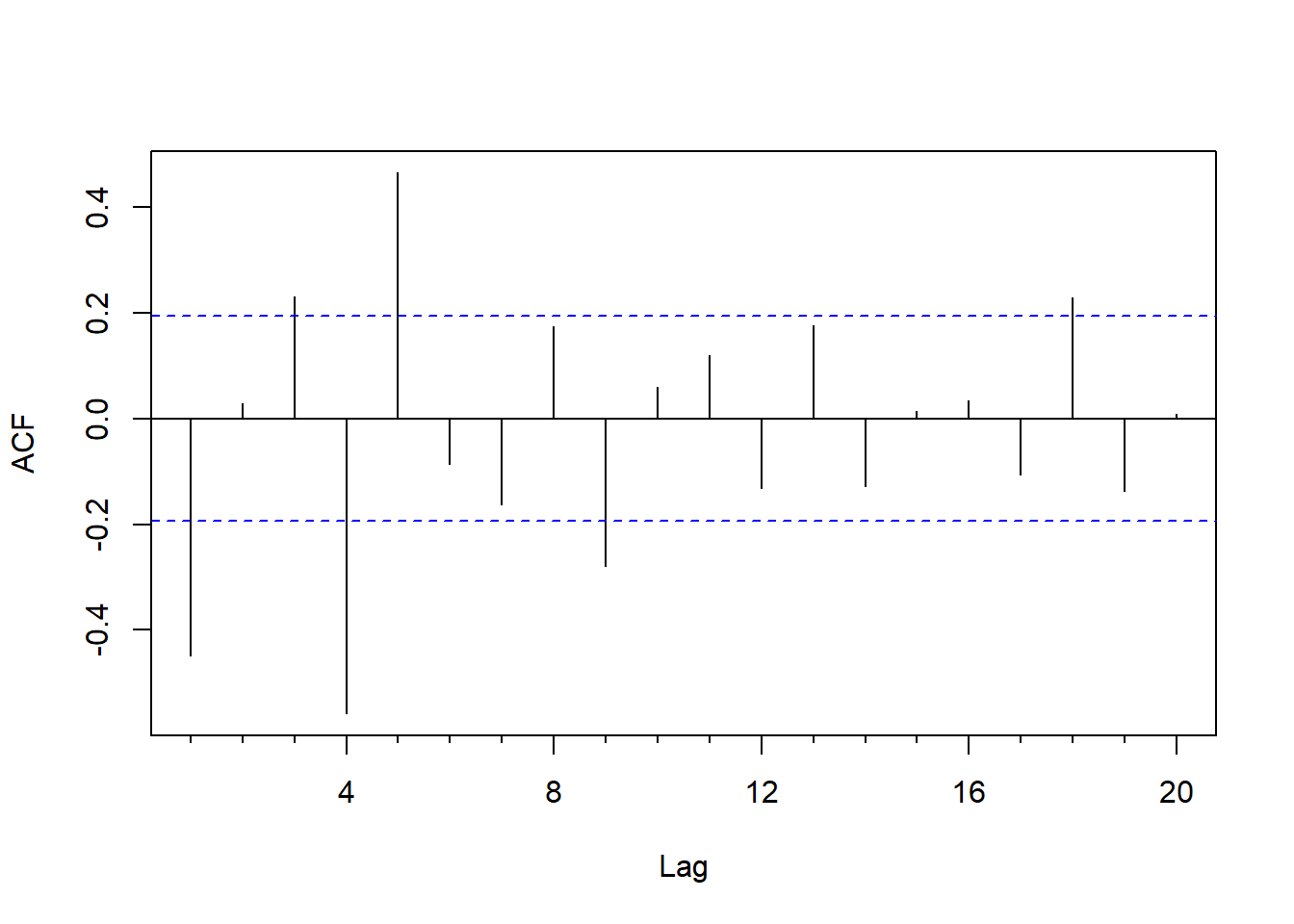

查看一阶差分与一阶季度差分后的序列的ACF:

forecast::Acf(dd.ko, main="")

图9.5: 可口可乐公司季度盈利对数值一阶差分和一阶季节差分的ACF

此ACF的衰减已经比仅作一阶差分的序列的ACF衰减快多了,

比较适合ARMA序列的ACF形状。

注意ACF则滞后1和滞后4(滞后4对应季节波动)都是显著的负值,

这与一阶差分和季度差分有关。

ACF在滞后5也是显著的正值,

部分理由是(1−B4)(1−B)中包含B5项。

这些ACF表现是许多经过一阶差分和季节差分的序列共同的特征。

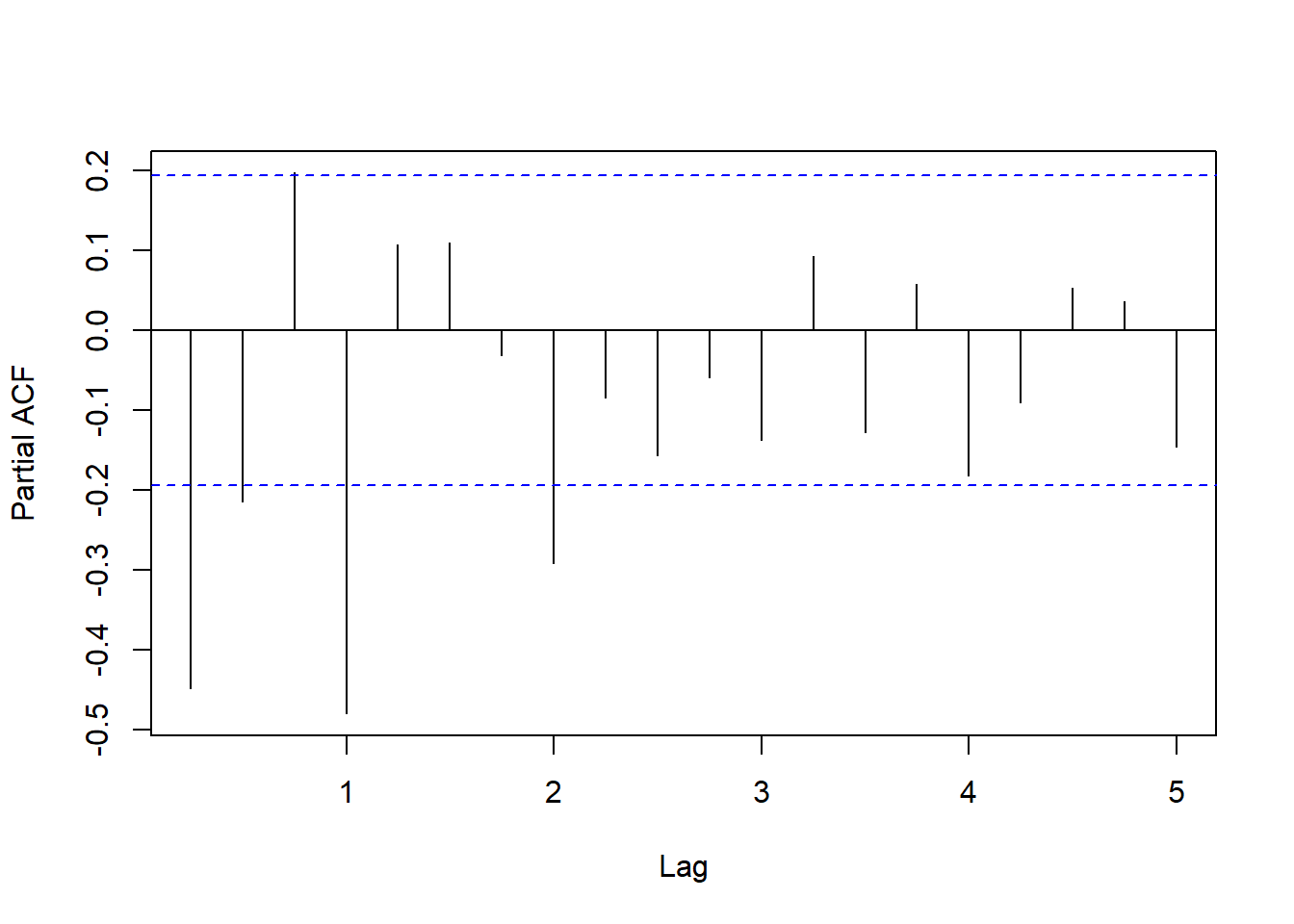

作PACF图:

图9.6: 可口可乐公司季度盈利对数值一阶差分和一阶季节差分的PACF

PACF也没有很快地截尾。

有可能需要使用ARMA模型。

9.2 乘性季节模型

季节性的时间序列经过一阶差分和季节差分后的序列常常仍在滞后1、4、5这些位置呈现出自相关

(如果是月度数据,则为滞后1、12、13)。

为此,对差分后序列建立MA序列,这样,{xt}的模型为

(1−B)(1−Bs)xt=(1−θB)(1−ΘBs)εt

其中s是周期,对上面的季度数据s=4。

这个模型称为航空模型,

最早用在分析航空乘客数月度数据当中。

设Yt为右边的MA(s+1模型):

Yt=(1−θB)(1−ΘBs)εt=εt−θεt−1−Θεt−s+θΘεt−s−1

易见EYt=0,

γ0=γ1=γs−1=γs=γs+1=γk=Var(Yt)=(1+θ2)(1+Θ2)σ2−θ(1+Θ2)σ2θΘσ2−Θ(1+θ2)σ2θΘσ20, k≠0,1,s−1,s,s+1

所以{Yt}的ACF为

ρ1=−θ1+θ2, ρs=−Θ1+Θ2,ρs−1=ρs+1=ρ1ρs=θΘ(1+θ2)(1+Θ2)

其它ρk=0。

设

ξt=(1−θB)εt,ηt=(1−ΘBs)εt,

则

ρ(ξ)1=−θ1+θ2,ρ(η)s=−Θ1+Θ2,

且ρ(ξ)和ρ(η)在其它滞后的值为零。

比较{Yt}的ACFρk和ρ(ξ)、ρ(η)发现:

ρ1=ρ(ξ)1, ρs=ρ(η)s, ρs−1=ρs+1=ρ(ξ)1ρ(η)s

其中Yt的ACF在滞后s±1的值可以认为是MA(1)和MA(4)的ACF的交互作用。

{Yt}的模型称为乘性季节MA模型(multiplicative MA model)。

可以认为序列的同一季节两年之间的变化与相邻两个季节之间的变化时正交变化的。

航空模型与指数平滑也有关系。

将原来的模型改写为

1−B1−θB(1−Bs1−ΘBsxt)=εt

则可将其写成两步:

1−B1−θBzt=εt,1−Bs1−ΘBsxt=zt

第一个模型是一个ARIMA(0,1,1)模型,

对应于指数平滑;

第二个模型的输入是第一个模型的序列,

对应于季节s的ARIMA(0,1,1)s。

所以航空模型可以看成是两个指数平滑的复合。

比航空模型略复杂一点儿的模型是增加一个滞后2的MA项,即

(1−B)(1−Bs)xt=(1−θ1B−θ2B2)(1−ΘBs)εt

在s>4较常出现。

这时ACF不等于零的滞后位置是1,2,s,s±1,s±2。

另一个非乘积形式的带有季节因素的MA模型是

Xt=(1−θB−ΘBs)εt

但是乘积形式的更常见。

在arima()函数中,

可以用seasonal=指定季节模型,

包括季节AR阶、季节差分阶、季节MA阶以及周期。

如

resm <- arima(

ko, order=c(0,1,1), seasonal=list(order=c(0,1,1), period=4)

); resm##

## Call:

## arima(x = ko, order = c(0, 1, 1), seasonal = list(order = c(0, 1, 1), period = 4))

##

## Coefficients:

## ma1 sma1

## -0.4096 -0.8203

## s.e. 0.0866 0.0743

##

## sigma^2 estimated as 0.00724: log likelihood = 104.25, aic = -202.5结果模型为

(1−B)(1−B4)xt=(1−0.4096B)(1−0.8203B4)εt

σ̂ 2=0.00724。

注意arima()函数给出的MA多项式是1+θ1B+⋯+θqBq形式的。

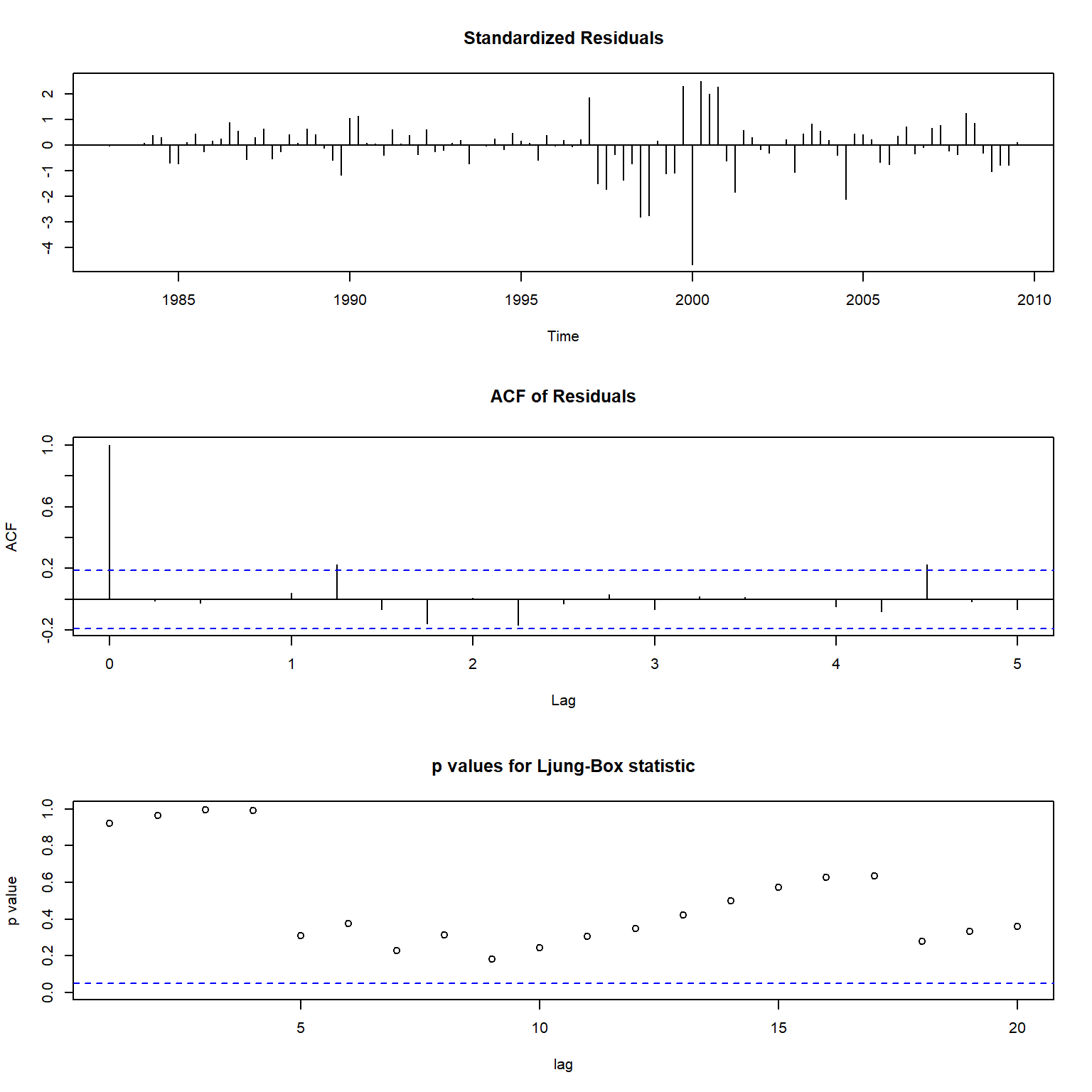

对模型残差做LB白噪声检验:

Box.test(resm$residuals, lag=12, fitdf=2)##

## Box-Pierce test

##

## data: resm$residuals

## X-squared = 12.233, df = 10, p-value = 0.2698结果不显著,表示承认模型合适。arima()的结果还可以用tsdiag()函数检验残差是否白噪声,如:

其中gof=指定最大滞后。诊断图中的第一个图时标准化残差;

第二个图是残差的ACF,除了滞后0之外应该落入两条水平线之间;

第三个图是不同滞后值的LB白噪声检验的p值,

应该位于检验水平0.05代表的水平线上方。

下面用航空模型做超前多步预报。

用1983年到2007年这25年的100个观测值建模,

对剩余的7个值作超前多步预报:

tmp.y <- window(ko, start=start(ko), end=c(2007,4))

resm2 <- arima(tmp.y, order=c(0,1,1), seasonal=list(order=c(0,1,1), period=4))

resm2##

## Call:

## arima(x = tmp.y, order = c(0, 1, 1), seasonal = list(order = c(0, 1, 1), period = 4))

##

## Coefficients:

## ma1 sma1

## -0.4209 -0.8099

## s.e. 0.0874 0.0767

##

## sigma^2 estimated as 0.007432: log likelihood = 95.78, aic = -185.57pred1 <- predict(resm2, n.ahead=7)

cbind(Observed=ko[101:107], Predicted=pred1$pred, SE=pred1$se)## Observed Predicted SE

## 2008 Q1 -0.400477567 -0.5060620 0.08621248

## 2008 Q2 0.009950331 -0.1237792 0.09962409

## 2008 Q3 -0.186329578 -0.2669296 0.11143307

## 2008 Q4 -0.446287103 -0.4501580 0.12210527

## 2009 Q1 -0.430782916 -0.4219704 0.13894879

## 2009 Q2 -0.083381609 -0.0396876 0.15111786

## 2009 Q3 -0.198450939 -0.1828380 0.16237749这是每股季度盈利的对数值的预测。

但是,如何得到每股季度盈利的预测?

为了得到无偏估计,

需要利用对数正态分布的性质进行期望得校正。

如果随机变量lnY∼N(μ,σ2),

则EY=exp(μ+12σ2),

Var(Y)=exp(2μ+σ2)(eσ2−1)。

写成R函数:

lognorm_adjust <- function(pred_list){

pred <- pred_list$pred

se <- pred_list$se

xnew <- exp(pred + 0.5*se^2)

senew <- sqrt(exp(2*pred + se^2)*(exp(se^2)-1))

list(pred = xnew, se=senew)

}据此得到关于每股季度盈利的预测:

pred1adj <- lognorm_adjust(pred1)

pred2 <- pred1adj$pred

se2 <- pred1adj$se

cbind(Observed=c(coredata(xts.koqtr))[101:107],

Predicted=round(pred2, 2), SE=round(se2, 2))## Observed Predicted SE

## 2008 Q1 0.67 0.61 0.05

## 2008 Q2 1.01 0.89 0.09

## 2008 Q3 0.83 0.77 0.09

## 2008 Q4 0.64 0.64 0.08

## 2009 Q1 0.65 0.66 0.09

## 2009 Q2 0.92 0.97 0.15

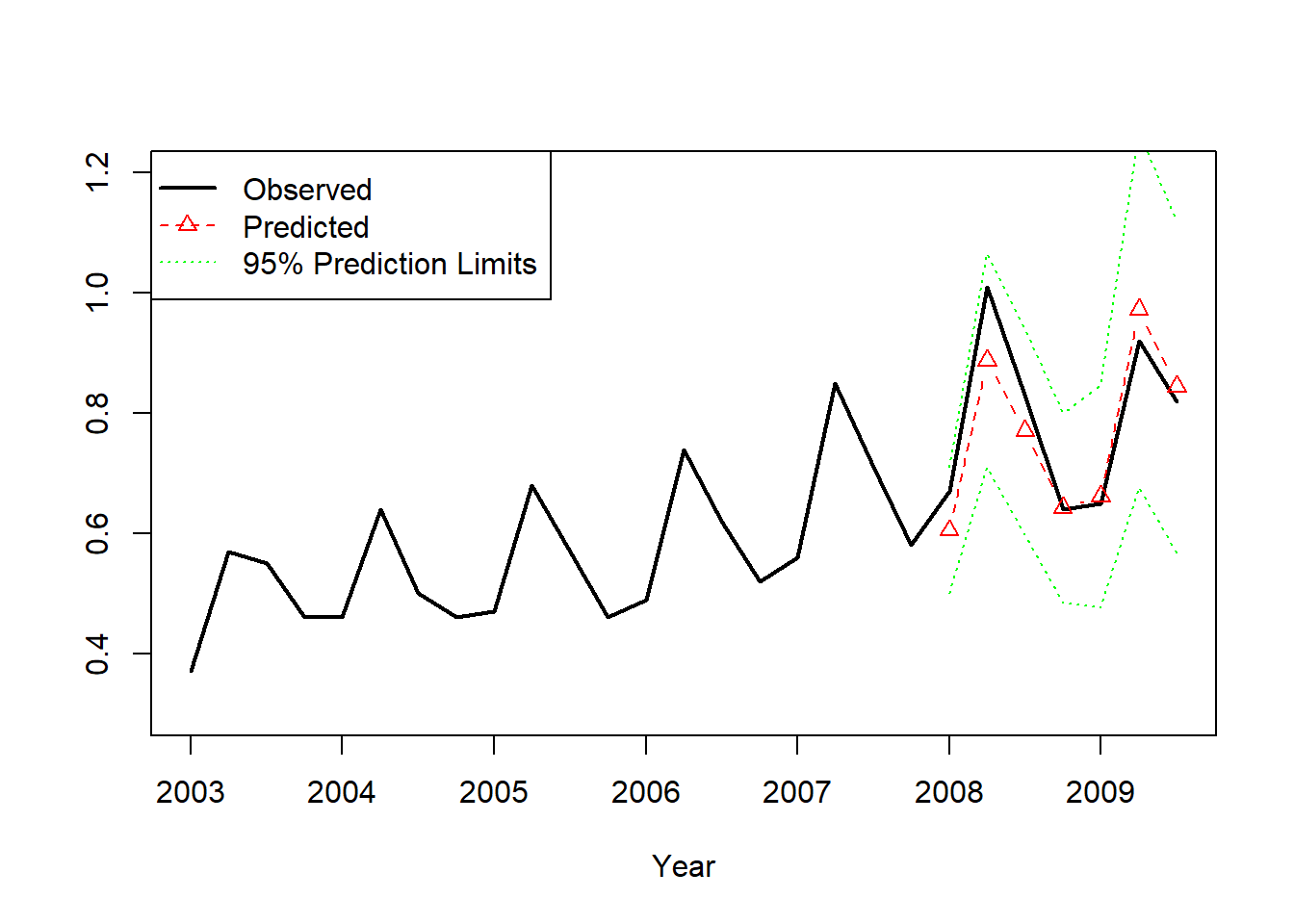

## 2009 Q3 0.82 0.84 0.14对预报效果作图,

从2003年开始:

pred2 <- exp(pred1$pred + 0.5*pred1$se^2)

se2 <- sqrt(exp(2*pred1$pred + pred1$se^2)*(exp(pred1$se^2)-1))

cbind(Observed=c(coredata(xts.koqtr))[101:107], Predicted=round(pred2, 2), SE=round(se2, 2))## Observed Predicted SE

## 2008 Q1 0.67 0.61 0.05

## 2008 Q2 1.01 0.89 0.09

## 2008 Q3 0.83 0.77 0.09

## 2008 Q4 0.64 0.64 0.08

## 2009 Q1 0.65 0.66 0.09

## 2009 Q2 0.92 0.97 0.15

## 2009 Q3 0.82 0.84 0.14tmp.x <- ts(c(coredata(xts.koqtr["2003/"])), start=c(2003,1), frequency = 4)

tmp.p <- ts(c(pred2), start=c(2008,1), frequency = 4)

tmp.lb <- ts(c(pred2) - 2*c(se2), start=c(2008,1), frequency = 4)

tmp.ub <- ts(c(pred2) + 2*c(se2), start=c(2008,1), frequency = 4)

plot(tmp.x, ylim=c(0.3, 1.2), type="l", lwd=2,

xlab="Year", ylab="")

lines(tmp.p, type="b", pch=2, lty=2, col="red")

lines(tmp.lb, lty=3, col="green")

lines(tmp.ub, lty=3, col="green")

legend("topleft", lty=c(1,2,3), lwd=c(2,1,1), pch=c(NA,2,NA),

col=c("black", "red", "green"),

legend=c("Observed", "Predicted", "95% Prediction Limits"))

○○○○○

9.3 季节哑变量

另一种表示季节性的方法是用非随机的回归项表示固定的季节模式。

这样的模式虽然也可以通过季节差分消除,

但是与动态模型和非随机线性趋势模型的关系类似,

固定的季节模型不应该用季节差分处理。

非随机的季节因素用回归哑变量表示。

s=4时,

用3个哑变量就可以表示4个不同季节的固定水平。

为了判断非随机季节模型是否使用,

可以先拟合动态的季节ARIMA(1,0,1)(1,0,1)s模型,

当发现其中的季节因素可以忽略时,

就可考虑采用非随机的季节模型。下面举例说明。

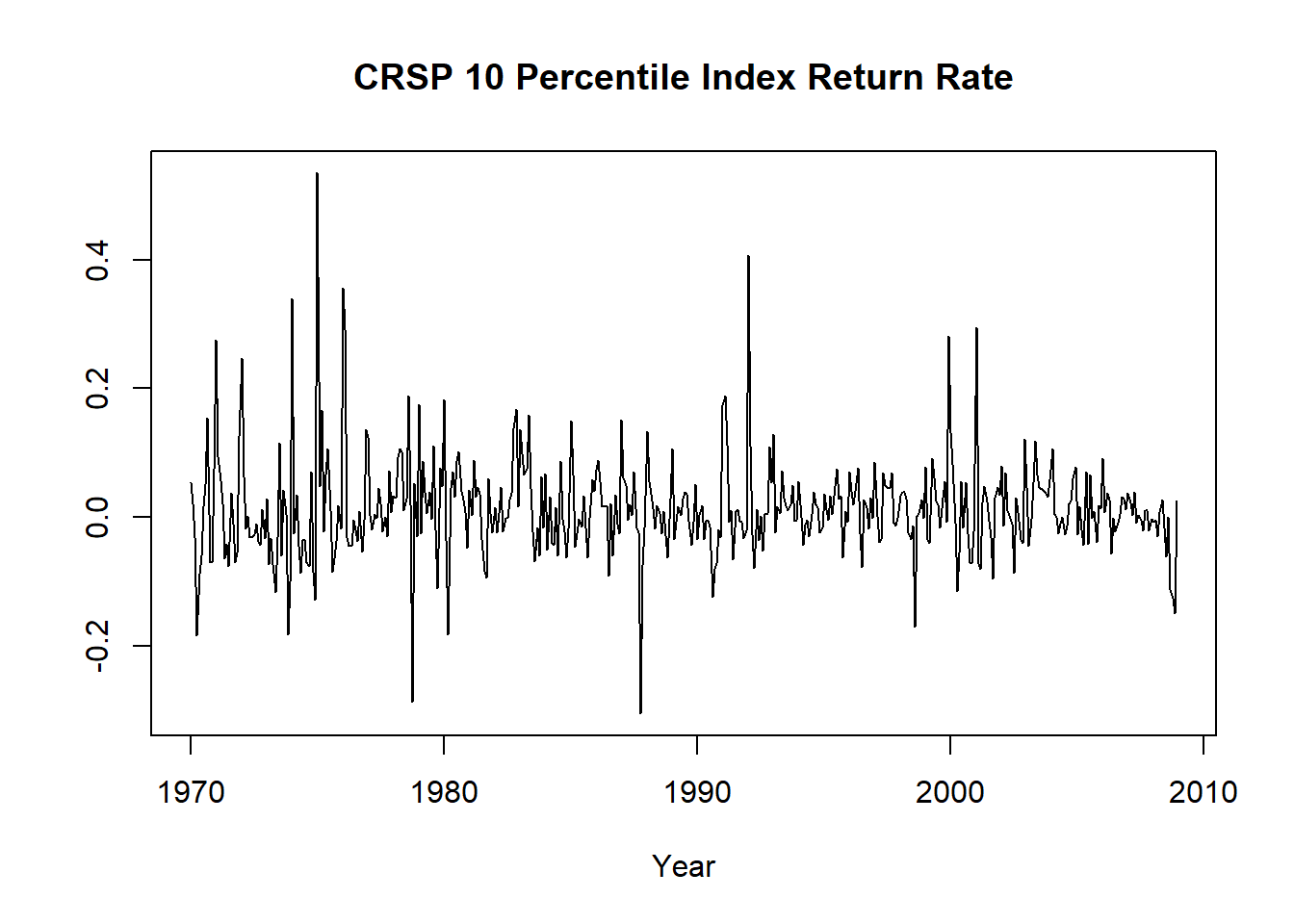

例9.1 考虑CRSP最高10分位资产组合的月简单收益率,

从1970年1月到2008年12月共39年,468个观测。

读入数据:

da <- read_table(

"m-deciles08.txt",

col_types=cols(.default = col_double(),

date=col_date("%Y%m%d")))

xts.dec10 <- xts(da[["CAP1RET"]], ymd(da[["date"]]))

dec10 <- ts(da[["CAP1RET"]], start=c(1970, 1), frequency=12)收益率序列图:

plot(dec10, main="CRSP 10 Percentile Index Return Rate",

xlab="Year", ylab="")

图9.7: CRSP 10分位指数的收益率

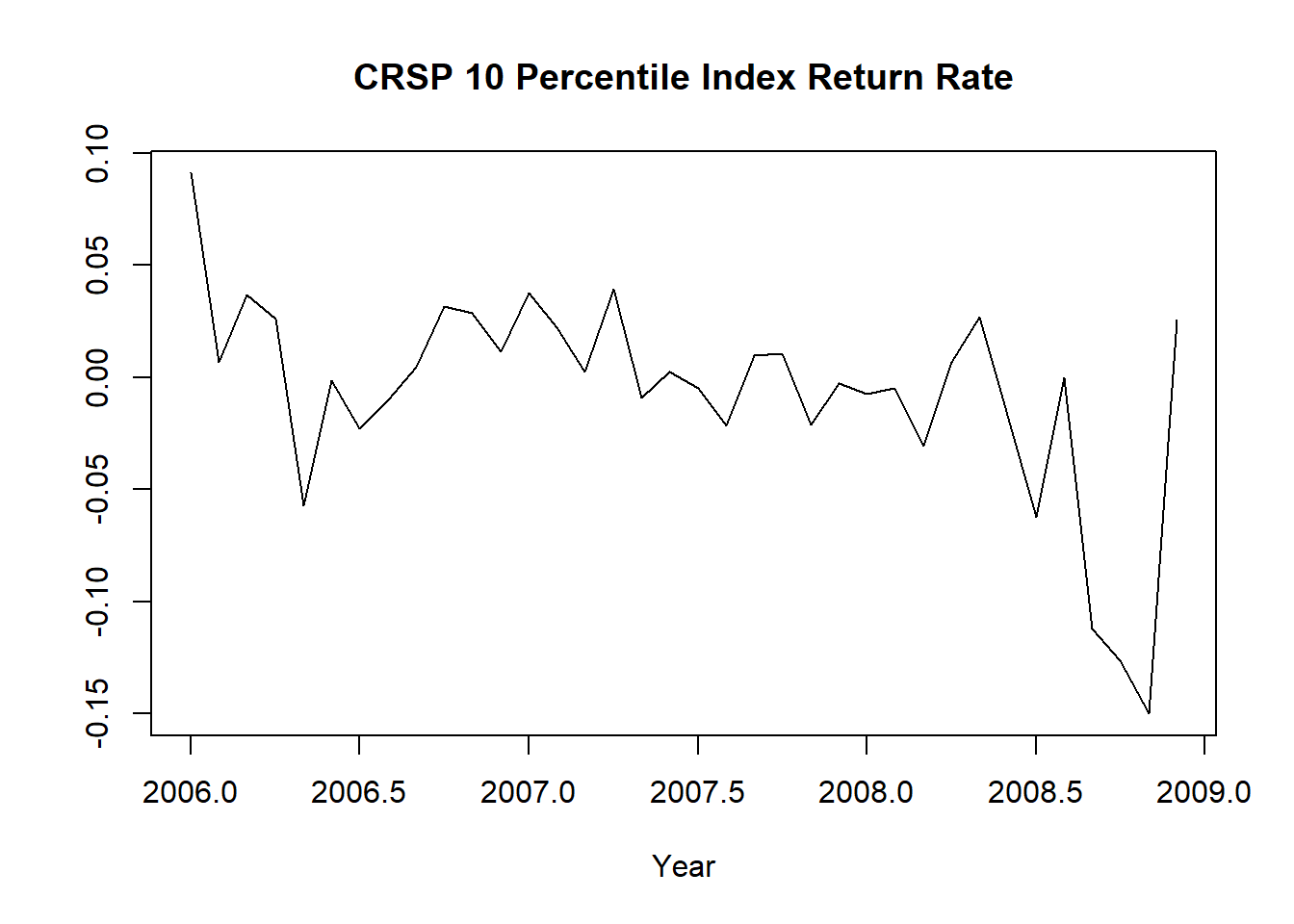

序列图本身没有表现出明显的趋势与周期性。取最近3年的数据来看:

plot(window(dec10, start=c(2006,1), end=c(2008,12)),

main="CRSP 10 Percentile Index Return Rate",

xlab="Year", ylab="")

图9.8: CRSP 10分位指数的收益率(近三年)

也看不出周期性。

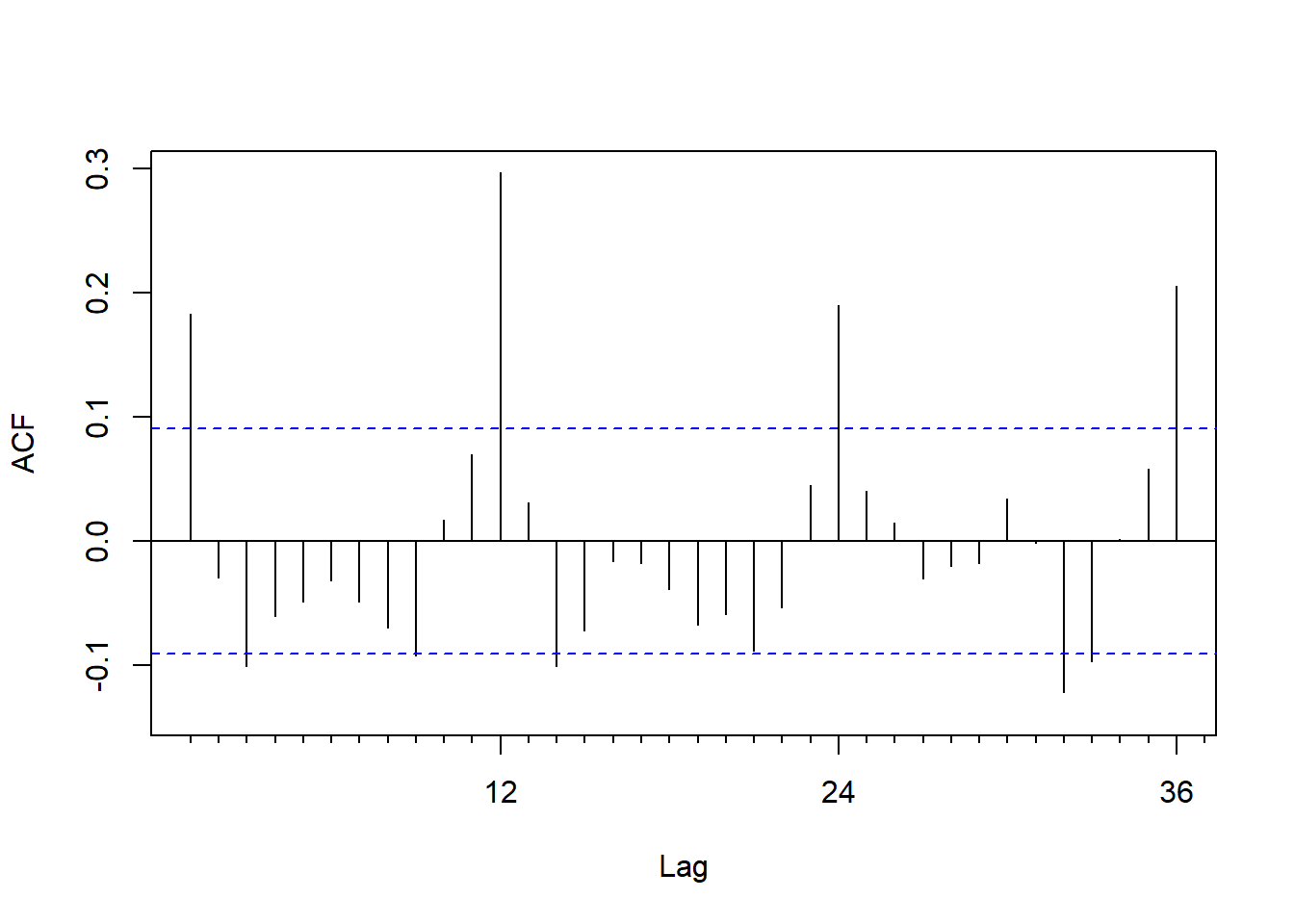

作ACF图:

forecast::Acf(dec10, main="", lag.max=36)

图9.9: CRSP 10分位指数收益率的ACF

ACF函数在12的倍数的滞后上显著不等于零,

这体现出了周期性。

来拟合ARIMA(1,0,1)(1,0,1)12:

resm1 <- arima(dec10, order=c(1,0,1),

seasonal=list(order=c(1,0,1), period=12))

resm1##

## Call:

## arima(x = dec10, order = c(1, 0, 1), seasonal = list(order = c(1, 0, 1), period = 12))

##

## Coefficients:

## ar1 ma1 sar1 sma1 intercept

## -0.0639 0.2508 0.9882 -0.9142 0.0117

## s.e. 0.2205 0.2130 0.0092 0.0332 0.0125

##

## sigma^2 estimated as 0.004704: log likelihood = 584.69, aic = -1157.39得到的模型可以写成

(1+0.0639B)(1−0.9882B12)(Xt−0.0117)=(1+0.2508B)(1−0.9142B12)εt

其中的1−0.9882B12项与1−0.9142B12近似可以消去,

所以这个结果提示可能不需要使用动态季节模型。

采用非随机的哑变量模型来建模。

为简单起见,

仅考虑一月份的效应,

因为实证发现一月份的收益率倾向为正值。

jan <- as.numeric(c(cycle(dec10))==1)

lm1 <- lm(c(dec10) ~ jan); summary(lm1)##

## Call:

## lm(formula = c(dec10) ~ jan)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.30861 -0.03475 -0.00176 0.03254 0.40671

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.002864 0.003333 0.859 0.391

## jan 0.125251 0.011546 10.848 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.06904 on 466 degrees of freedom

## Multiple R-squared: 0.2016, Adjusted R-squared: 0.1999

## F-statistic: 117.7 on 1 and 466 DF, p-value: < 2.2e-16可以看出在以一月份为哑变量的线性回归中,

自变量是显著的。

拟合的模型为

x̂ t=0.002864+0.1253Jant

其中Jant当t的月份为一月份时等于1,

否则等于0。

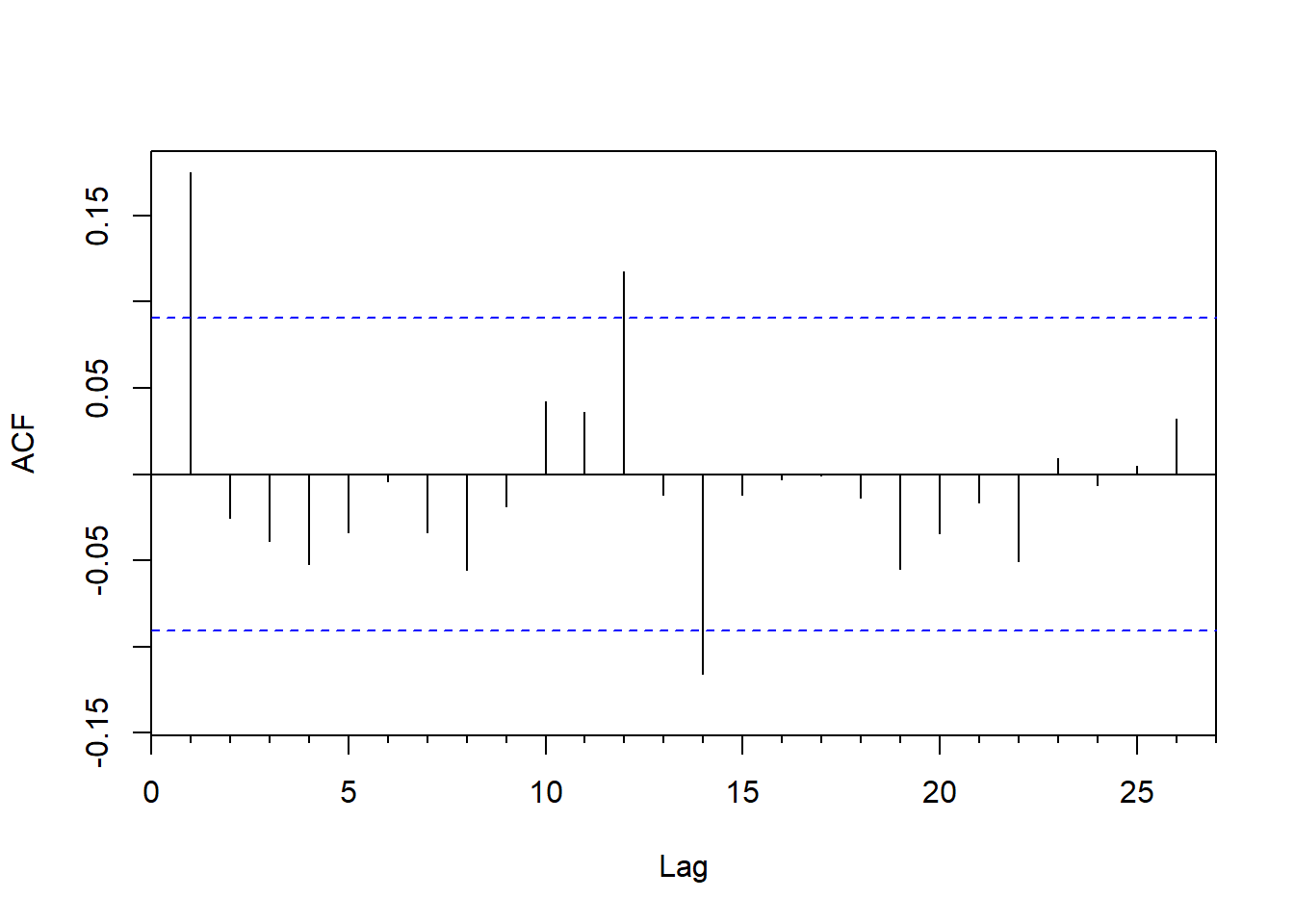

但是,这个模型是有缺陷的,

因为线性回归假定随机误差项独立,

而这里的随机误差项显然是有自相关的:

forecast::Acf(residuals(lm1), main="")

图9.10: 固定季节项回归残差的ACF

其滞后1还显著不等于0。

在滞后为12的倍数的位置已经不再显著。

○○○○○

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/74105.html