芝加哥期权交易所波动率指数 (VIX) 于 20 世纪 90 年代问世,旨在帮助投资者追踪未来市场的预期风险。芝加哥期权交易所的 VIX 的独特之处在于,它使用标准普尔 500 指数的 30 天期权来衡量交易员对波动性的预期。从本质上讲,它为我们提供了市场对股票波动性的预期。

但这一指标在实际基础上有多准确?何时会偏离市场?我们通过将 1990 年以来的全部 VIX 数据与标准普尔 500 指数的实际波动率进行比较来解决这个问题。我们发现,平均而言,市场高估了波动率约 4 个百分点。但市场有时会出现重大误判。我们将通过一系列图表来讲述这个故事。

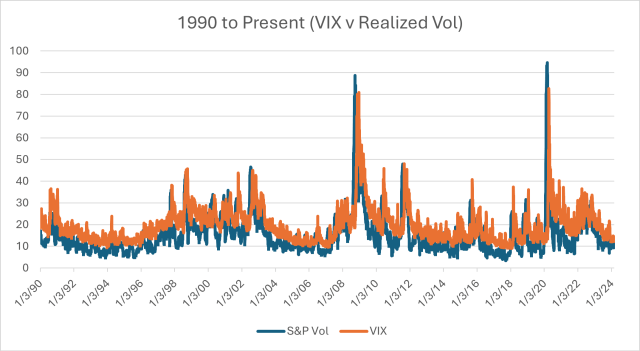

图 1 是完整时间序列数据的图像。它表明,平均而言,VIX 随时间持续超过实际波动率。除高峰期(市场失控的时期)外,价差也保持一致。

图 1.

在图表 2 中,我们总结了数据。标普 500 指数在 35 年期间的平均 30 天远期波动率为 15.50%。同期的平均 VIX(30 天远期估计值)为 19.59%。这两个指标之间的差距为 4.09%。这意味着,平均而言,预期波动率的保险费为 4.09 个百分点,才能免受其影响。

图 2.

| 平均的 (%) | 中位数(%) | |

| 标准普尔波动率(未来 30 天) | 15.50427047 | 13.12150282 |

| VIX(30天估计值) | 19.59102883 | 17.77 |

| 差异(实际值与估计值) | -4.086758363 | -4.648497179 |

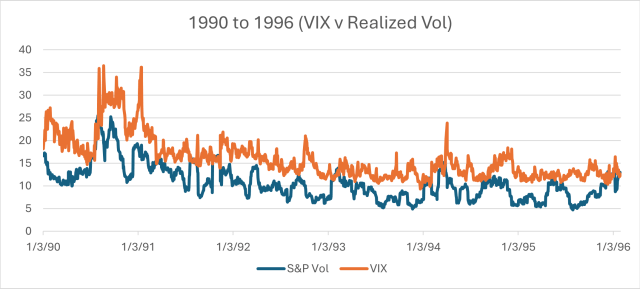

接下来,我们来看看没有发生过重大危机的时期:1990 年至 1996 年。图 3 重点介绍了这些正常时期的市场运作情况。VIX 持续超过实际波动率约 5 至 7 个百分点。

图 3.

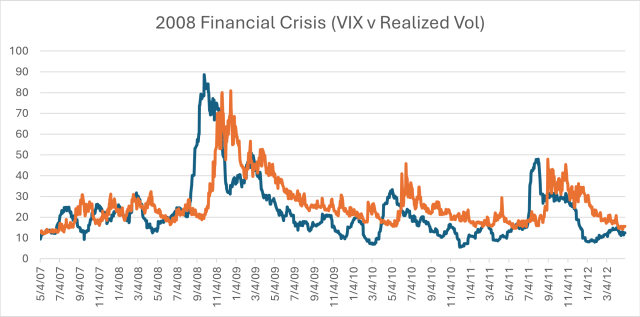

图 4 描绘了一个截然不同的时期:2008 年全球金融危机 (GFC),我们可以看到一个截然不同的故事。2008 年 7 月,30 天前瞻性实际波动率开始超过 VIX。这种情况一直持续到 2008 年 11 月,当时 VIX 终于赶上并匹配实际波动率。但随后实际波动率回落,VIX 继续攀升,在 2009 年初超过实际波动率。

图 4.

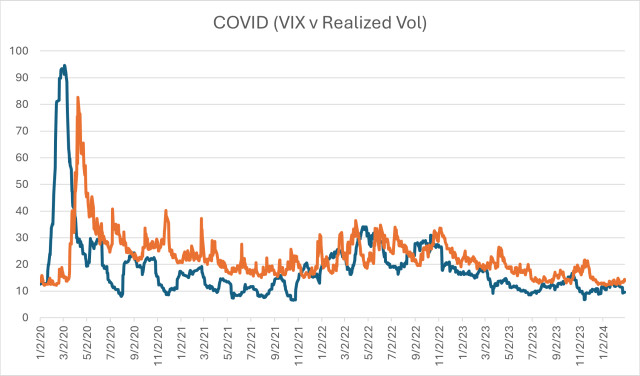

这似乎是恐慌中的标准模式。VIX 对即将到来的波动反应迟缓,一旦意识到即将到来的波动,就会反应过度。这也说明了我们的市场:一旦未来情况看起来过于危险,美联储和其他实体就会介入以平息 VIX,从而降低实际波动性。在图 5 中,我们在 COVID 期间再次看到了这种动态。

图 5.

图表提供了两个有趣的结论。第一,投资者平均支付 4% 的溢价来免受波动性的影响(即 VIX 与实际波动性之间的差额)。第二,市场始终保持这种溢价;最初对全球金融危机和新冠疫情等重大意外事件的反应缓慢;然后反应过度。

对于那些使用 VIX 期货或其他衍生品来防范灾难事件的人来说,这些结果强调了你预期为尾部风险保险支付多少保费,以及在市场恐慌时期承担的多付风险。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/85197.html