越来越多的迹象表明,日本散户投资者在很大程度上错过了历史性的反弹之后,开始追随股市潮流。

他们的买入可能有助于日本股市重新获得过去两周因日元走强以及日本央行将在本月晚些时候调整政策而失去的上行势头。

外国基金承担了将市场推至 33 年来新高的大部分重任,押注中国将战胜通货紧缩并继续进行企业改革以提高股东回报。在此期间,许多国内投资者保持观望,不相信通胀上升是可持续的。

以下三张图表显示散户投资者正在为市场升温:

散户投资者在 7 月第一周转变为净买家,购买了自 3 月份日本股市开始连续四个月飙升以来最多的股票。与此同时,根据东京证券交易所的数据,外国投资者仅获得了这一数额的一小部分。

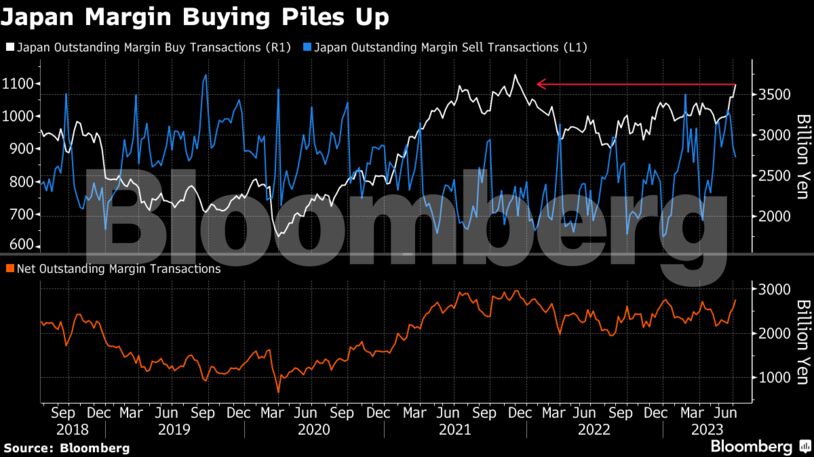

个人投资者经常用来增加杠杆的保证金购买正在不断增加。截至上周,通过保证金交易购买的日本股票净值升至2021年12月以来的最高水平。

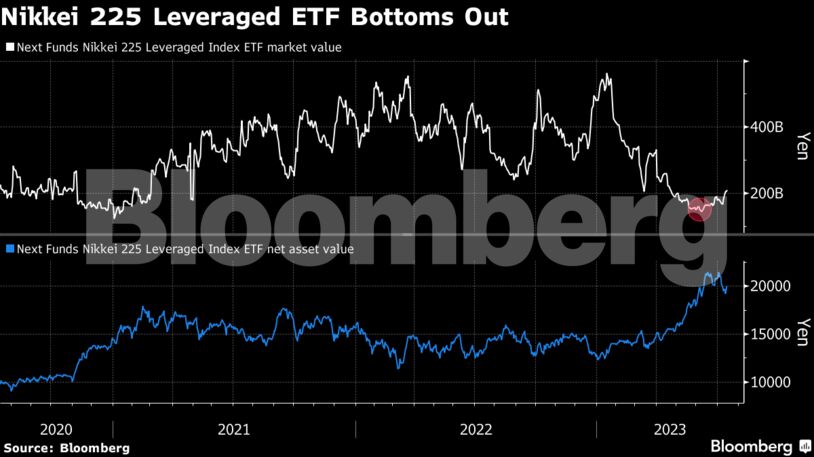

使日经指数回报率翻倍、深受散户投资者欢迎的Next Funds日经225杠杆指数ETF,随着发行量的增加,自6月8日触底以来,市值已上涨约45%。

不过,SMBC Trust Bank Ltd 高级市场分析师 Masahiro Yamaguchi 表示,从中长期来看,个人投资者仍保持谨慎态度。他表示,他们对之前的反弹一再感到失望,并且需要更有信心,这一次情况会有所不同。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/74308.html