A股的箱体震荡格局依然没有改变,有点像是摇煤球,把大家都晃晕了。刚刚燃起的希望的希望,又很快的落下去了。下一次再反弹的时候,相信那些砖家的打脸言论会少很多,因为他们的脸已经肿了。

最近的震荡其实也有一些趋势,振幅越来越窄,从拉升到回归的时间越来越短。这样给之前通过期权来操作的人也带来了一些难度。

这样的行情特别考验一个投资者的心态,其实到了这样的行情反而大家伙应该就放开了,有两个思路。第一暂时远离A股的市场,去其他的市场找找机会,通过公募基金或者ETF这样的工具就可以实现;第二,把组合给封箱,炎热的夏季,给自己放个假,休息一下。

这周有两个重要的新闻,大家看看。

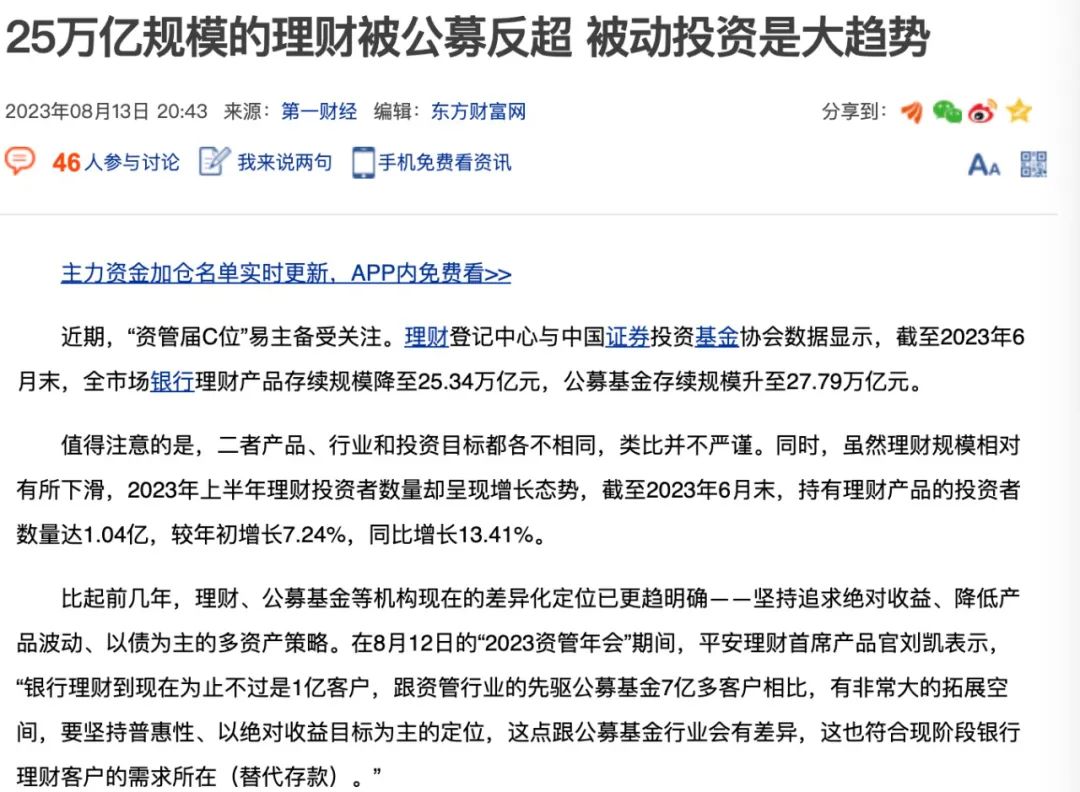

理财登记中心与中国证券投资基金协会数据显示,截至2023年6月末,全市场银行理财产品存续规模降至25.34万亿元,公募基金存续规模升至27.79万亿元。

在资管新规之后,银行理财中其实也有一部分的底层资产是公募基金,可以说净值化的转型达到了一个里程碑的节点,保底、刚兑的时代越来越远,市场和投资者开始适应了这个新的生态。

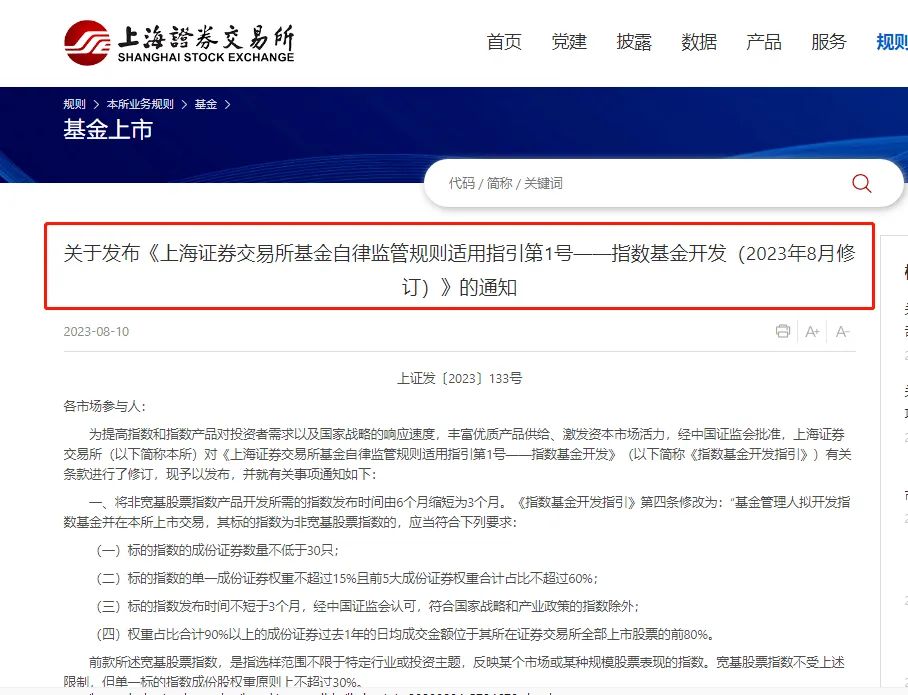

8月10日,沪深交易所官网发布消息,对《指数基金开发指引》予以修订并发布,在现有规则基础上,将非宽基股票指数产品开发所需的指数发布时间由6个月缩短为3个月。

这条新规出台的大背景是ETF投资的大发展,自从公募基金逐步成为投资者理财的主要工具以来,ETF以及ETF链接基金等被动投资的方式一路狂飙。

截至8月8日,ETF总规模达1.95万亿元,其中权益ETF(统计股票ETF和跨境ETF)发展最引人瞩目。目前全市场753只权益ETF总规模达到1.63万亿元,规模最大的华泰柏瑞沪深300ETF单只产品规模突破1000亿元整数关口;科创50系列ETF合计规模突破千亿元,创业板系列ETF规模突破800亿元。此外,芯片、半导体、电池、通信、新能源等科技领域细分主题ETF合计规模超3000亿元,医药、消费、农业、能源等关系民生的细分主题ETF合计规模超 1700亿元。

这其实与国外的发展路径也是一致的,被动化、指数化、低费率的趋势不可逆转。可以说这一年来很多的明星投资经理折戟沉沙,啪啪打脸,业绩变脸,更加催化了被动投资的兴起。甚至现在很多的基金为了守住规模,也发行了C类份额。可以说,在提升资管能力的同时,便宜永远是硬道理。

这种震荡让大家没赚到钱,大多数还亏的不明所以,弗里曼为什么说在震荡中还前行了呢?这是从行业发展的角度来说的,法律法规的完善,管理规模的壮大,产品丰富度的提升,都犹如一趟开往春天的火车。希望车上的投资者越来越多,驶向一个美好的未来。

「韭菜热线」基金防骗手册,理财风险宝典,不走弯路不进坑,财富每天涨一点。练就你理财的火眼金睛,做你的投资风险守护神!

我们不卖基金,也不卖保险,也不做基金证券的广告,如果是想要做广告的朋友请不要加我们,在群里发广告将被踢出并拉黑。+V :PYYDcom

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/75276.html