直到最近,新兴市场(EM)股票仍是投资界的宠儿。那么为何不?对于大多数投资者来说,具有高回报前景的潜在多元化资产类别看起来就像一份礼物。对于主动型基金经理来说,新兴市场股票代表了投资效率较低的市场领域的机会,从而展示了他们的投资技巧。

然而,在过去五年左右的时间里,新兴市场股票作为一种资产类别的前景有所减弱。这是由于新兴市场股票的表现明显较差于发达股票。

新兴市场股票表现与美国股票表现的

五年年回报率

| MSCI 新兴市场指数 | 1.31% |

| 标准普尔 500 指数 | 11.34% |

然而,并非所有新兴市场股票策略都令人失望。新兴市场因子策略——尤其是多因子新兴市场股票方法——无论从绝对值还是相对于更广泛的新兴市场股票领域而言都表现良好。在这里,我们概述了新兴市场股票投资不断变化的格局,并描述了避免新兴市场股票同行陷阱的多因素投资流程。

不断变化的新兴市场格局

近年来,一些新兴市场的发展潜力尚未发挥出来。其他人则屈服于政治或军事冲突。例如,土耳其和俄罗斯曾经在该领域占据显着地位,但后来失宠,要么在核心指数中的权重低得多,要么完全被排除在外。另一方面,沙特阿拉伯和泰国等国家在同一指数中的权重大幅增加。

新兴市场投资变得更加复杂,因此,管理者需要采用更复杂的方法来成功解读和管理新兴市场投资组合。例如,俄罗斯和土耳其的专业知识不再像以前那么有价值,因此管理者必须扩大对可投资新兴市场篮子新进入者的了解。当然,这种专业知识不是一朝一夕就能获得的。那些不依赖定量过程的基础管理者必须培养必要的技能来驾驭新的新兴市场格局。这是一个艰巨的挑战。

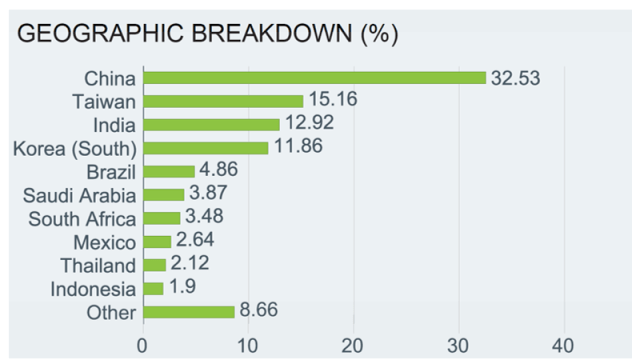

MSCI 新兴市场指数:截至 2023 年 3 月 31 日的市场权重

如何收获新兴市场股票的股票因子溢价

下图展示了新兴市场股票及其表现数据。特别是在过去三年中,根据我们下面描述的流程构建的多因子新兴市场策略的表现优于以 MSCI 新兴市场指数为代表的整个新兴市场,以及标准新兴市场股票因子策略和活跃的新兴市场交易所- 更普遍的是交易基金(ETF)。

问题是:这样的表现是如何实现的?

新兴市场股票表现:绝对回报

| MSCI 新兴市场指数 | 稳健的新兴市场多因素策略 | MSCI 新兴市场多元化多因素指数 | 活跃新兴市场 ETF 总量 | 新兴市场多因素 ETF 合计 | |

| 年初至今 (2022年12月31日至2023年6月30日) |

5.10% | 9.18% | 4.33% | 6.04% | 4.53% |

| 一年 | 2.22% | 11.76% | 4.27% | 2.78% | 3.29% |

| 三年 | 2.71% | 8.08% | 6.61% | 2.78% | 4.65% |

| 五年 | 1.31% | 2.33% | 2.22% | 1.96% | 0.68% |

如何建立稳健的新兴市场股票因子策略

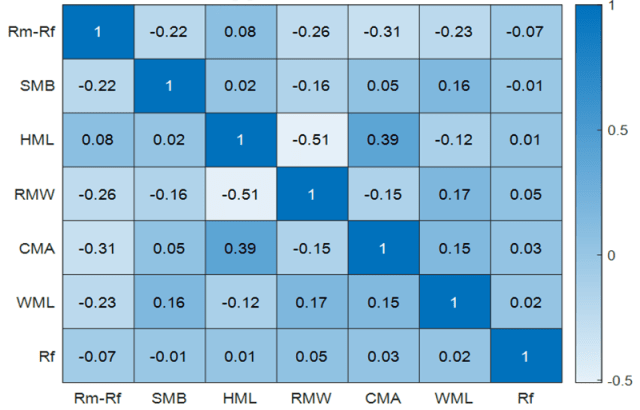

这些结果是四步投资过程的产物。我们方法的核心是多年来经过数十位研究人员验证的六个股票因素:价值、动量、规模、低波动性、盈利能力和低投资。这些因素不仅具有明确的经济解释,而且在不同地区和市场环境中提供了可靠且有据可查的系统溢价。这在一定程度上是由于它们彼此之间的相关性较低,如下图所示。

低因子相关性意味着更平滑的周期性

长短因子相关性

步骤1

我们首先为每个单独的因素建立投资组合,从更广泛的新兴市场中选择我们的股票。在我们流程的第一阶段,我们根据股票对给定因素(例如价值)的单一敞口来过滤股票。

步骤2

接下来,我们评估剩余股票对相关特定因素投资组合的单独敞口以及对其他因素的敞口。此步骤的目标是根据总体“因子强度”或对广泛因子的单个风险敞口(贝塔值)之和,进一步细化投资组合股票。通过这样做,每个单独的因子投资组合都对其所需因子保持强烈倾斜,并对其他因子保持积极的敞口,而不会牺牲对其目标的敞口。这在多因素背景下特别有用,因为投资者希望接触所有奖励因素。

低因素相关性使多因素投资者能够平滑周期性

| 1970年12月31日至 2022年12月31日 |

低 波动性 |

小 尺寸 |

价值 | 高 势头 |

高 盈利能力 |

投资少 |

| 不带因子强度过滤器的单因子套筒 | ||||||

| 暴露于所需 因素倾斜 |

0.17 | 0.26 | 0.26 | 0.15 | 0.23 | 0.30 |

| 因子强度 | 0.31 | 0.40 | 0.51 | 0.31 | 0.41 | 0.45 |

| 带因子强度过滤器的单因子套筒 | ||||||

| 暴露于所需 因素倾斜 |

0.16 | 0.24 | 0.26 | 0.17 | 0.25 | 0.26 |

| 因子强度 | 0.47 | 0.71 | 0.72 | 0.58 | 0.58 | 0.60 |

步骤3

选择投资组合中的股票后,我们使用四种优化方案生成每个股票的投资组合权重——最大分散、多元化风险加权、最大去相关和最大夏普比率。

有两个原因。首先,我们希望从我们的因子投资组合中消除任何残余的特殊股票特定风险。我们的目标是收获要素溢价,而不是交易“名字”。其次,由于没有一种建模方法是完美无缺的,因此我们还希望减轻任何一种优化模型中的任何潜在模型风险。

步骤4

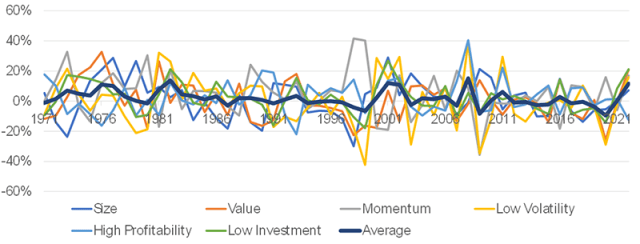

最后,我们对每个单独的因子投资组合进行同等加权,以构建最终的多因子新兴市场策略。为什么要对风险因素进行同等权重分配?因为它避免了估计风险,并允许投资者收获去相关性和溢价周期性的好处,如下图所示。

等权重最大化因子收益 去相关

多空奖励因子的年回报率

结论

过去几年,许多新兴市场股票策略的绝对和相对表现都很差,这主要是因为可投资新兴市场的性质发生了变化。之前的几位新兴市场领导者在发展过程中都表现不佳,或者屈服于政治波动,许多基本面驱动的主动型基金经理未能适应。

我们的定量、多因素策略为应对新兴市场股票投资的挑战提供了解药。与更广泛的新兴市场以及该领域的主动管理基金相比,它的表现良好。为什么?因为它强调多元化、风险控制和收获因子溢价而不是选股。

因此,投资者有希望寻求稳健的新兴市场股票策略来补充他们的其他股票投资。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/77449.html