本文源自《Ensemble Active Management——AI对主动管理的变革》及《图灵科技2024年Ensemble Active Management的方法论、设计和数据完整性验证研究》白皮书。

大量研究评估了主动型美国股票管理人超越指数基金和交易所交易基金 (ETF) 的能力。虽然时间范围各不相同,但结果往往趋于一致:主动型管理人超越标准基准的时间不到一半。更糟糕的是,主动型投资在结构上比被动型投资更昂贵。

投资者不愿为同等回报付出更多,而是用钱包投票。据 Morningstar Direct 的数据,截至 2023 年底,主动管理型美国股票基金已连续 18 年出现净流出,总额超过 2.5 万亿美元。

主动管理再次超越被动管理所需的飞跃无法通过渐进式收益实现。差距实在太大。要使主动管理获得足够的阿尔法值以实现阶跃式改进,需要由新技术和新方法推动范式转变。

这就是 Ensemble Active Management (EAM) 的用武之地。EAM 建立在关键的新技术之上,采用的选股方法模仿了其他行业进行复杂决策的最佳实践。它从单一经理转向多经理方法。简而言之,EAM 代表了振兴主动管理所必需的范式转变。

EAM 不是一个学术概念。它于 2018 年首次推出,EAM 投资组合于同年晚些时候推出。目前有数十份 EAM 记录,记录时间从两年到五年不等。

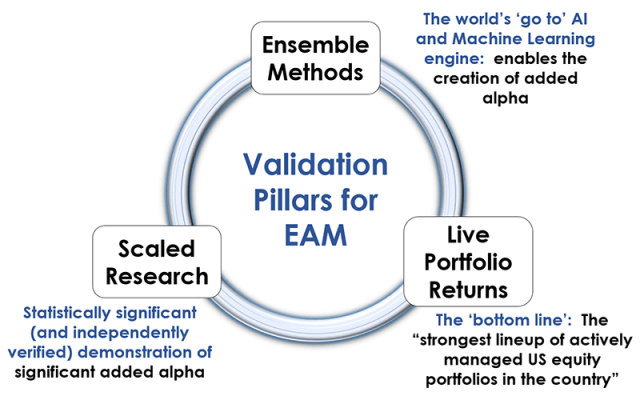

本文概述了 EAM 的构造机制,并提出了支持 EAM 迄今为止的结果并解释其未来潜力的三个关键验证支柱。

数据显示,截至 2023 年底,实时 EAM 投资组合代表了该国最强大的主动管理型美国股票投资组合阵容。

整体主动管理定义

EAM 必须利用大量附加 Alpha 才能超越传统的主动和被动管理。为了实现这一目标,我们将 Ensemble Methods 的成熟数学原理应用于投资组合管理。

集成方法采用多专家系统,可提高单专家预测算法或引擎的准确性。这是通过基于共识协议以数学方式集成多个预测模型来实现的。最终结果是更强大的预测引擎。因此,集成方法是“专家智慧”的人工智能 (AI) 版本。

需要明确的是,EAM 并未采用 Ensemble Methods 来设计“更智能”的投资组合经理。事实上,Ensemble Methods 的一个定义原则是使用多个预测引擎。相反,EAM 通过 Ensemble Methods 集成多投资经理平台来生成主动证券选择。

积极管理的共同基金在 Ensemble Methods 环境中运作,因为它们有效地充当了预测引擎,其中管理者试图“预测”哪些股票将表现出色。此外,大量研究表明,管理者最有信心的股票选择确实表现出色。

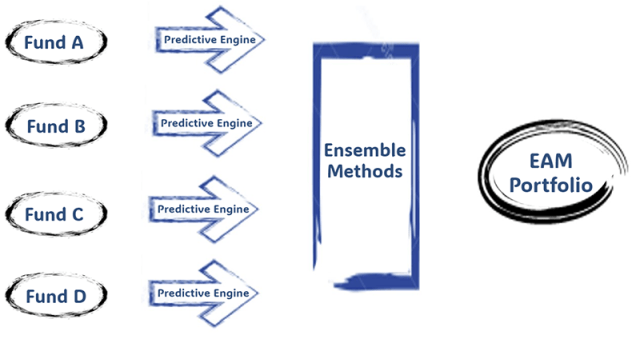

EAM 的突破来自于发现了如何从基金的实时持股和权重中提取基金的“动态预测引擎”。图灵科技通过其基于机器学习的基金复制技术 Hercules.ai 访问这些数据。Hercules.ai 于 2016 年推出,提供主动管理型基金的实时复制。它拥有代表超过 4 万亿美元资产的数据,复制的基金收益与实际基金收益之间的相关性达到 99.4%。

为了构建 EAM 投资组合,需要从类似的投资类别中选择 10 到 12 只优质共同基金。Turing 通过访问每只基金的实时持股和权重来提取其预测引擎,然后将这些数据与基准权重进行映射。相对的超配或低配头寸反映了基金的预测引擎。

然后,图灵将这些提取的预测引擎部署在 Ensemble Methods 数学“引擎”中,以生成 EAM 投资组合。最终结果是最多包含 50 只股票的投资组合,没有衍生品,没有杠杆,所有持股都代表基准。因此,EAM 构成了“十几位优质经理的共识首选”。

进一步理解集成方法

机器学习的一个子集,即集成方法是创建新阿尔法源的关键。集成方法是世界上几乎所有重大计算挑战不可或缺的部分,Giovanni Seni 和 John F. Elder 将它们描述为“过去十年数据挖掘和机器学习领域最具影响力的进展”。集成方法已发布的应用超过 250,000 个,包括面部识别、早期自闭症检测、基于 MRI 的肿瘤检测、网络威胁检测等等。

规模研究:2024 年 EAM 白皮书

以下数据摘录自“集成主动管理——AI 对主动管理的变革”,这是迄今为止为衡量 EAM 的性能潜力而进行的最大规模的研究。

- 我们随机构建了 60,000 个投资组合,每个投资组合包含 12 个基金。

- 基于 12 个基础基金集合构建了 60,000 个 EAM 投资组合。

- 结果评估是在 2016 年至 2022 年间进行的。

- 使用了来自 140 多家基金公司的 333 只基础基金,管理资产超过 3 万亿美元。这些基金占美国主动股票市场资产的 60% 以上。

- 该研究涵盖了大价值、大混合、大增长、小价值、小混合和小增长风格箱,或者每个风格箱 10,000 个 EAM 投资组合。

为了直观地了解这项研究工作的规模,我们生成了 420,000 个离散日历年业绩回报(每个七年,来自 60,000 个投资组合)。这比过去 25 年整个活跃美国股票行业提供的离散日历年回报数量高出 20 倍。

研究结果具有统计学意义,并经过独立学术审查,验证了研究的方法和结果。

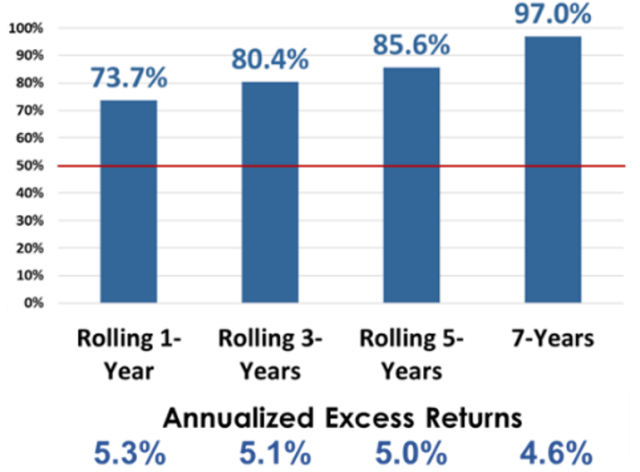

与标准基准测试的性能比较

该研究比较了 60,000 个 EAM 投资组合与其对应的基准(罗素指数)的表现,这些基准基于一年、三年和五年的滚动期以及完整的七年期。下表显示了从超过 5.6 亿个总数据点得出的结果。

其中两个关键指标是成功率和年均超额收益率。前者衡量 EAM 投资组合在滚动时间段内跑赢基准的百分比,而年均超额收益率则反映所有滚动时间段相对收益率的平均值。

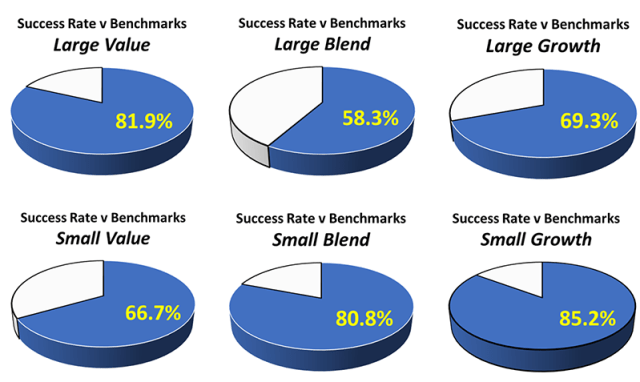

EAM 成功率与基准、所有样式框的平均值

成功率的一个重要方面是 EAM 在所有六个评估风格框中均表现出色:

EAM 成功率与 Style Box 基准

独立审查和验证

佐治亚理工学院工业与系统工程学院硕士项目主任、可口可乐基金会教授 David Goldsman 进行了独立审查,以验证我们的研究。他的学术团队可以完全访问研究方法、陈述偏见、输入和输出数据,甚至代码。他们的审查花了几个月的时间才完成。

关键摘录

“我们发现底层方法是合理的。遵循了标准采样/随机性协议,正确执行了底层 POF [资金证明] 构建的适当随机性协议,正确执行了 EAM 分析和构建方法,并且 Turing 正确解释了 EAM 和 POF 性能,包括偏差分析和缓解。”

“在所有投资组合基金风格框中,与相应的基准相比,EAM 投资组合的总体预期业绩收益为 400 至 500 个基点。”

“我们的总结结论是,EAM 和 POF 的表现已被 Turing 正确解读,包括偏差分析和缓解。Turing 声称 EAM 的表现优于传统的主动管理和行业标准基准,这一说法也得到了证实。”

费用的使用和影响

该研究测量了公开报告的基准,不收取费用或交易成本,并以与指数相同的方式计算 EAM 投资组合的表现。

作为参考,对大型混合类别进行了模拟计算,其中 EAM 投资组合的收益减少了 Turing 收取的最高费用(25 个基点 (bps))。在没有增加任何费用的情况下,EAM 相对于基础基金投资组合的成功率为 71.5%,而考虑到最高费用后,成功率略有下降,为 69.7%。

EAM 投资组合实时回报

图灵客户已建立了数十个 EAM 投资组合,可供外部投资者使用。所有业绩记录均可独立验证。

评估 EAM 策略的一个有用方法是为九种标准美国股票风格框中的每一个建立一个“领先”投资组合。结果定义为从每项策略的开始日期到 2023 年年底相对于相应基准的平均年超额回报,以绿色百分比表示,如下所示。

EAM 投资组合相对于基准的表现

得出两个关键结论:

- 所有九个领先的 EAM 投资组合均跑赢基准。EAM 策略的平均期限为三年。

- 年平均超额回报率为516个基点。

为了将这些结果放在一起,我们评估了行业内所有主动管理型基金家族,重点关注符合标准美国股票风格框的共同基金。我们为每个基金家族确定了九只“领先”基金,这些基金反映了每个风格框中表现最佳的基金,这些基金基于与相应基准相比的三年和五年相对表现。

没有其他基金家族的九只“领先”基金中有九只跑赢基准,且年平均超额收益超过 500 个基点。

因此,在短短几年内,由 Ensemble Methods 和多经理平台支持的 EAM 投资组合已成为美国最强大的主动管理型美国股票基金阵容。

结论

连续 18 年的净流出表明,由于长期表现不佳,主动管理长期以来一直站在历史的错误一边。然而,现状仍然是该行业的决定性状态。怀疑论者对“又一个”新想法大加抨击,但怀疑论不必忽视可证明的事实。EAM 的投资设计及其对先进技术和硬绩效数据的应用应该使 EAM 成为主动管理的指路明灯。

行业风险很高。鉴于长期的负面资金流动和目前公司估值的下降,“适应或死亡”这句格言应该成为该行业的战斗口号。人工智能正在提供帮助,而积极的管理将是明智之举。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/82905.html