编者注:这是系列文章中的第一篇,旨在挑战传统观点,即从长期来看,股票总是比债券表现更好,债券和股票之间的负相关性可以带来有效的多元化。在这篇文章中,爱德华·麦夸里引用了他对 1792 年以来美国股票和债券记录的分析研究。

爱德华·麦夸里:

当我告诉熟人我整理了自 1792 年以来股票和债券表现的历史记录时,他们的第一反应通常是“我 200 年前都不知道有股票和债券!”

他们不熟悉杰里米·西格尔的书《长期股票》,该书现已出到第六版,他在书中介绍了 30 年前首次编制的 200 年股票和债券回报系列。

这本书用历史的有力证据传达了一个简单的信息,那就是股票总是能让买入并持有的投资者致富,而且股票所能积累的财富远远超过债券等任何其他替代性投资。

我发表在《金融分析师杂志》上的新研究“股票是否适合长期投资?有时是,有时不是”表明情况并非如此。我将在本文中开始解释这些发现。但首先,让我们回顾一下西格尔“股票适合长期投资”论点背后的理论支撑。

风险与回报

债券,尤其是政府债券,是一种“固定收益”资产。投资者获得票息和到期本金回报。不多不少。风险极小,承诺的回报也相应很小,因为它基本有保证。

股票是风险资产。没有保证。你的投资可能会化为零。

值得注意的是,投资者是厌恶风险的。没有哪个追求效用最大化的人会把一分钱投入股票,除非承诺有上涨空间,即有可能获得远超固定收益的强劲回报,以弥补投资股票的更大风险。

因此,在任何较长的时间间隔内,在短期波动平息之后,可以预期股票的表现将优于债券,正如西格尔的历史所显示的那样。

难题

如果股票在20年或更长时间内肯定会跑赢债券,那么风险又在哪里呢?

如果股票在长期内不存在风险,为什么它们的收益会超过无风险债券的收益呢?

“长期股票”背后的逻辑被打破了。理论认为,“预期收益是风险的正函数。”

但西格尔的历史表明,长期持有股票不会带来风险。股票投资者总是赢家。

解决方案

我称其为难题而非悖论,因为它很容易解决。只需证明有时无论持有期多长,股票都会暴跌,导致绝对表现或相对于债券而言表现不佳。

股票在大多数时间里,无论间隔多长,都能盈利,但有时亏损,无论间隔多长,也能盈利。偶尔的亏损足以弥补风险。

风险是实现超过政府债券基准的超额回报的合理预期的关键。

我在自己编撰的历史记录中发现了这些不足之处。

更新的历史记录

我的《金融分析师期刊》文章总结了我如何汇编历史数据。在线附录更详细地介绍了原始数据,如果你想尝试一下的话。

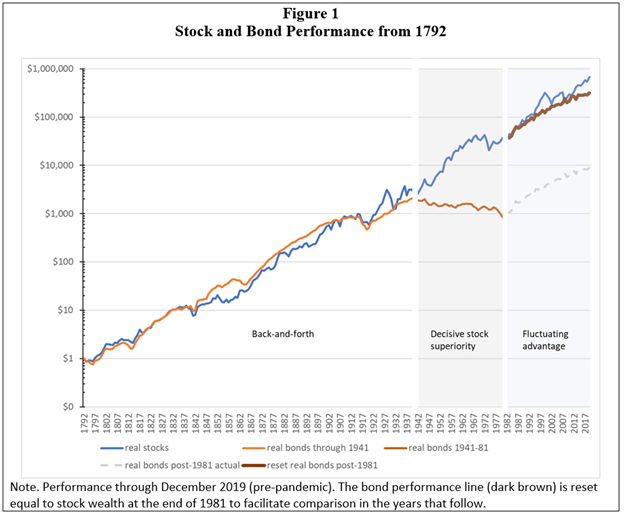

以下是描述更新的历史记录的图表:

你看到了什么?

- 在将近 150 年的时间里,股票和债券创造的财富大致相同。这是一场赛马比赛,领先者来回摇摆。股票有时会像 20 世纪 20 年代那样跃居前列,但也有时会落后,就像南北战争前的几十年那样。净值显示,在第二次世界大战之前,股市表现平平。

- 然后,在战争期间和战后,财富线出现了巨大分歧。从 1942 年到 1981 年的四十年间,股票远远领先于债券。股票投资者会把 10,000 美元变成 136,900 美元。债券投资者会亏损,把 10,000 美元变成 4,060 美元。

想一想:如果你投资“安全”的政府债券,你就会损失金钱。战后,债券被证明是一种风险资产。

同样,二战后股市的表现也并非特别好。如果你在脑海中画一条直线,从 1792 年股市的起点到 2019 年的终点(这张图在疫情爆发前就停止了),你会发现第二幅图的偏差并不大。1966 年左右股市略有上行,但 1970 年代的通货膨胀和 1973 年至 1974 年的熊市让股市重回正轨。

相反,债券在此期间表现异常糟糕。图表中没有其他地方可以看到债券财富在数十年内不断下降。第一次世界大战期间的几十年最接近,但下降速度突然且短暂——与第二次世界大战后数十年的低迷完全不同。

第三幅图代表了我在图表设计上的创新。在传统的跨世纪图表中,一旦财富线出现分歧,如中间图所示,人眼就无法察觉到平价表现是否已经恢复。在西格尔风格的图表中(参见《长期股票》第 6 版第 28 页或第 5 版第 82 页),您看到的是股票和债券表现之间的差距,这种差距似乎一直持续到今天。要看到 1981 年之后确实出现的平价表现,必须将债券财富线重置为与 1981 年的股票线相等。一旦完成,接下来四十年的近乎平价的表现就变得清晰可见。

我的论文标题是“长期持有股票?有时是,有时不是”,总结了这张图表。

情况会变得多糟?

1837 年大恐慌是美国历史上对投资者影响第二严重的灾难,仅次于1929 年大崩盘和随后的大萧条。1837 年大恐慌比 1819 年、1857 年、1873 年、1893 年、1907 年甚至 1921 年的小崩盘都要严重得多。

1840 年最大的单只股票是美国第二银行

(BUS)。它占总市值的比例与今天的七巨头相当。它惨败,股价从 120 美元暴跌至 1.50 美元,从未恢复。

因此,包括 19 世纪 40 年代和 50 年代在内的数十年股票回报率是美国历史上最差的时期之一,且股权赤字最为严重。

不幸的是,西格尔的数据来源忽略了第二商业银行以及在1837年大恐慌中倒闭的其他银行,以及19世纪破产或从未支付股息的收费公路、运河和铁路。

换句话说,不好的东西被遗漏了。我的数据收集发现了这些糟糕的回报,并将它们重新添加到记录中。

有异议吗?

“教授,历史研究非常有趣。但我很难看出 200 年前的股市下跌与今天的投资有什么关系。变化太大了”,这是对我的研究结果的典型反驳。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/82942.html