消费者和企业情绪影响着从股市势头到选举再到购买决策等方方面面。但哪些因素会推动消费者和企业情绪?为了回答这个问题,我们研究了自 20 世纪 80 年代以来的情绪指标(也称为信心)及其潜在决定因素。我们发现,历史上准确预示情绪走向的因素不再可靠。

我们研究了密歇根大学消费者信心指数 (UMCSENT)、消费者信心指数 (CCI) 和商业信心指数 (BCI)。然后,我们提取了各种宏观因素的数据。这些因素包括失业率、利率(联邦基金利率)、通货膨胀、GDP 增长、贷款拖欠率、个人储蓄率、股市回报率和劳动力参与率。

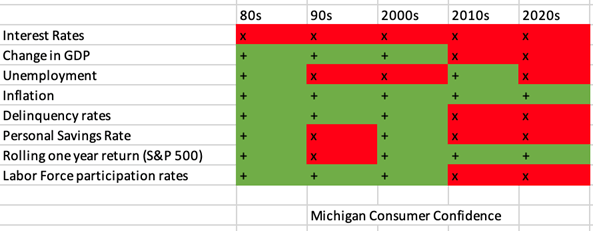

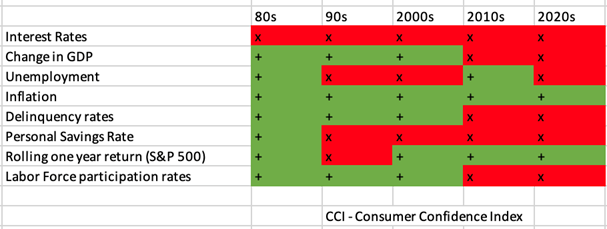

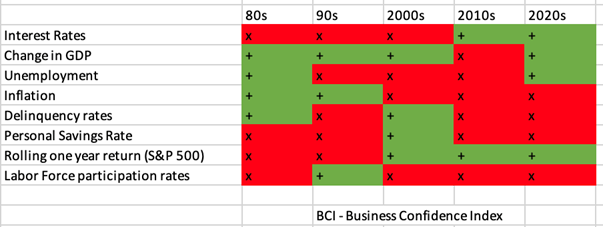

接下来,我们将每项消费者和企业信心指标与每个宏观变量进行回归分析,并按十年对样本进行划分。图 1 显示了使用 UMCSENT 作为因变量的模型结果。图 2 使用 CCI,图 3 使用 BCI。在表格中,“+”符号表示我们模型中的系数显著且方向正确(即基于历史预期)。“x”符号表示系数不显著或方向不正确(即不是我们历史上所见的)。

图 1. 密歇根大学消费者信心指数 (UNCSENT)

图 2. 消费者信心指数 (CCI)

图 3. 商业信心指数 (BCI)

第一个有趣的发现是,在我们 1980 年代的消费者信心指标中,几乎所有变量都是显著的,并且朝着你预期的方向发展。GDP 增长导致消费者信心增强;失业率上升导致消费者信心下降;通胀率上升导致消费者信心下降,等等。但随着时间的推移,我们的模型变得不那么具有预测性。到了后疫情时期,GDP 的增长并没有导致消费者信心的上升。失业率上升对情绪也没有影响。事实上,八个变量中只有两个对预测消费者情绪的方向有显著的作用:通胀和股市回报。

我们来给我们模型中的系数提供一个数字,在 20 世纪 80 年代,通货膨胀率每增加 1 个百分点,密歇根指数就会下降 3.4 点,而失业率每增加 1 个百分点,密歇根指数就会下降 3.6 点。

事实上,在后疫情时期,我们的模型变得更加温和。从 2020 年起,通胀率每上升 1 个百分点,密歇根指数仅下降 1.1 点,失业率每上升 1%,密歇根指数仅下降 2.3 点。

此外,我们模型的强度(即预测能力)也随着时间的推移而下降。20 世纪 80 年代的调整后 R^2 为 0.88,而现在下降到 0.72。我们在 BCI 模型中也看到了类似的结果,但程度不如我们在消费者情绪结果中看到的程度。

这一切的根本原因可能是什么?可能有很多因素,但过去文献中强调的一个因素可能是党派偏见。人们已经注意到,在当今社会,个人对经济和情绪的看法会根据谁担任政治职务而发生很大程度的转变。即将到来的美国总统大选可能是我们在研究中忽略的根本因素之一。

无论如何,失业率、劳动参与率和 GDP 增长不再能解释消费者对前景的看法。这一现象的根本原因值得更仔细的研究。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/86563.html