私募股权(PE)收购引入了复杂的财务结构,这使得跟踪投资组合公司的业绩变得具有挑战性。使用收购工具可能会模糊财务报告,使得投资者和分析师在试图理解一家公司的实际债务水平、盈利能力以及整体财务健康状况时会遇到困难。

这篇文章是我三部分系列的第二篇,探讨了实体账户与合并集团账户之间的差异,并突出了关键的财务差异及其对投资分析的意义。

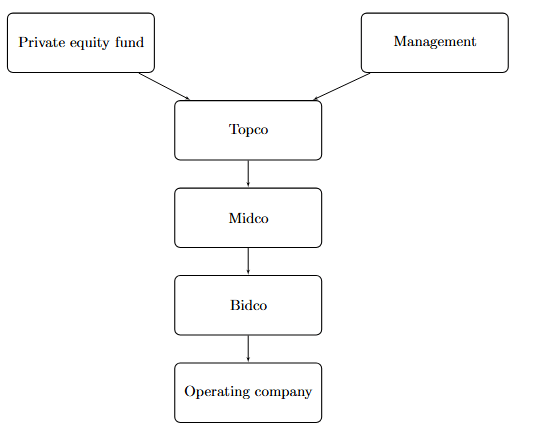

在我的第一篇文章中,我展示了为了便利私募股权收购而创建的收购车辆所带来的分析业绩的挑战,例如 Topco、Midco 和 Bidco。了解这些车辆(如图 1 所示)对于理解私募股权拥有期间目标集团的财务状况至关重要。

顶层公司、中层公司和投标公司。

在私募股权投资收购一家公司后,目标集团的合并财务报表通常会在新成立的 Topco 层面记录,而运营实体则经常提交未合并的财务报表。其他收购工具如 Midco 和 Bidco 也经常提交未合并的财务报表。然而,这些报表可能缺乏完整的财务信息。

在某些情况下,集团结构中的多家公司会提交合并财务报表。要识别哪一套财务报表对全面理解集团财务状况最为相关,关键在于捕捉整个集团的所有权结构,并确定企业树的顶端实体。

为了进一步复杂化这个过程,在 PE 持有期间,购后合并报告实体可能会发生变化。这种情况经常发生,例如,当其他投资者在目标集团中获得股份,或者当目标公司收购或合并其他公司时。所有这些都使得从购前到购后的投资组合公司表现研究变得困难。

运营实体账户通常无法完整反映集团的资本结构,有时甚至可能没有财务信息。此外,它们可能无法准确反映集团的成本结构,因为一些成本可能在更上层的层级上被分摊,例如在顶层公司(Topco)层面,因此运营实体层面的盈利能力可能比合并集团层面更强。

更值得注意的是,用于融资收购的债务通常只反映在一家或几家新设立的收购车辆的账面上,这意味着目标运营公司的资产负债表上的总债务金额可能远低于整个合并集团的数字。对于使用大量杠杆融资的收购交易,这一点尤为重要。

合并集团账户与运营公司账户的比较

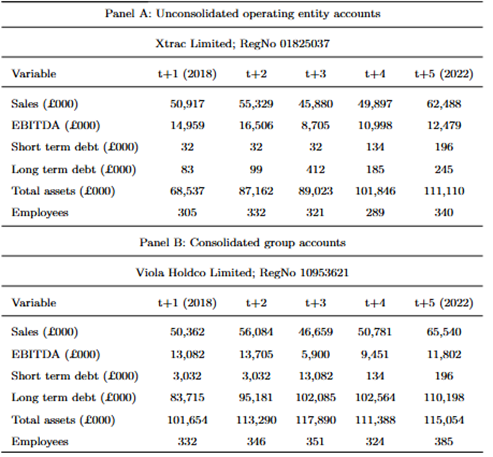

表 1 显示了一项收购交易,报告了合并集团实体的主要财务数据,该实体是为了此次收购而设立的,同时也列出了未合并运营实体的财务数据。此次收购是英国私募股权投资公司 Inflexion Private Equity Partners LLP 收购英国公司 Xtrac Limited。

为了收购目的,创建了三个实体:Viola Bidco Limited、Viola Midco Limited 和 Viola Holdco Limited。后者在 PE 持股期间作为集团账户的合并载体。面板 A 展示了运营实体的财务状况,而面板 B 展示了合并集团实体的财务状况。

报告的销售额、资产和员工人数存在差异,这些数据在运营实体层面都较低。另一方面,EBITDA(息税折旧及摊销前利润)在运营实体层面较高。短期和长期公司债务在运营实体层面也显著较低。这些差异自然会对计算出的财务比率产生影响,例如盈利能力与杠杆率。

表 1 展示了 Inflexion Private Equity Partners 在 2017 年收购 Xtrac Limited 及其在 2023 年退出的情况。A 部分和 B 部分分别对比了运营实体(A 部分)和为收购而设立的合并集团实体(B 部分)的财务报表。

合并和运营公司的账户表 1。

在过去二十年中,我研究了英国近 3000 个 PE 收购案例,并在最近的研究文章中总结了我的发现。在这篇文章中,我记录了运营公司与合并集团实体之间的财务差异,具体体现在销售额、资产、收益、债务和现金持有量等方面存在显著区别。

例如,在买断后的第一个完整会计年度内,合并集团账户与运营公司账户的总资产中位数差异为 77%,而总债务的中位数差异为 244%,这表明运营实体账户未能充分反映投资组合公司的合并集团资产负债表规模。在买方兼并交易中,这些差异更为显著,因为目标公司在 PE 持有期间收购了其他公司。

总结

理解运营实体账户与合并集团账户之间的差异对于准确分析 PE 拥有的公司财务至关重要。证据显示,在报告的资产、债务、收益和盈利能力方面存在重大差异。这些指标对估值、风险评估和投资决策有重大影响。

随着私募股权(PE)市场的演变,投资专业人士必须掌握如何准确地捕捉投资组合公司的整体表现——特别是在杠杆收购和买建策略中,这些差异尤为显著。在本系列的最后一篇文章中,我将探讨这些差异在研究 PE 拥有公司的资本结构和表现时的影响,并揭示杠杆收购目标资产负债表中的关键会计要素。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/89367.html