投资顾问可能高估了股票对长期投资者的风险。我们分析了 1870 年至 2020 年 15 个不同国家的股市回报,发现随着投资期限的延长,最佳股票配置会增加。

使用一年期收益的优化模型通常会忽略收益的历史序列依赖性,因此自然而然地,它们可能会高估股票对于长期投资者的风险,对于那些更为规避风险和关注通胀风险的投资者来说尤其如此。

在我们之前的博客文章中,我们回顾了我们最近的论文中的证据,即资产类别的回报并非随着时间的推移完全随机变化。事实上,各种资产类别都存在某种形式的序列依赖性。

虽然各国的最佳股票配置存在显著差异,但有显著证据表明,从历史上看,投资期限较长的投资者如果将更多资金配置在股票上,会获得更好的回报。当然,我们不可能知道这些关系在未来会如何发展。然而,投资专业人士在为客户确定适当的风险水平时应该注意这些发现。

确定最佳投资组合

最佳投资组合分配是使用效用函数确定的。基于效用的模型比使用更常见的优化指标(例如方差)定义投资者偏好更全面、更相关。更具体地说,最佳资产类别权重是在假设恒定相对风险规避 (CRRA) 的情况下确定最大化预期效用的最佳资产类别权重,如公式 1 所示。CRRA 是一种幂效用函数,在学术文献中被广泛使用。

等式 1.

U(w) = w -y

该分析假设风险规避水平 ( y ) 各不相同,其中假设一定数量的初始财富(即 100 美元)会在一段时间内增长(即通常为 1 至 10 年,以一年为增量)。风险规避水平较高的保守型投资者与风险承受能力较低的投资者相对应。分析中不假设有额外的现金流。

优化数据来自Jordà-Schularick-Taylor (JST) 宏观历史数据库。JST 数据集包含 48 个变量的数据,包括 18 个国家从 1870 年到 2020 年的实际和名义回报率。爱尔兰和加拿大的历史回报率数据不可用,考虑到 1920 年代的相对极端回报率和 1940 年代的回报率差距,德国被排除在外。这将分析限制在 15 个国家:澳大利亚 (AUS)、比利时 (BEL)、瑞士 (CHE)、丹麦 (DNK)、西班牙 (ESP)、芬兰 (FIN)、法国 (FRA)、英国 (GBR)、意大利 (ITA)、日本 (JPN)、荷兰 (NLD)、挪威 (NOR)、葡萄牙 (PRT)、瑞典 (SWE) 和美国 (USA)。

分析包括四个时间序列变量:通货膨胀率、国库券利率、债券收益率和股票收益率,其中,国库券、债券和股票之间的最优分配是通过使用公式 1 最大化确定性等价财富来确定的。

假设三种不同的风险规避水平:低、中、高,分别对应风险规避水平 8.0、2.0 和 0.5。假设投资期为一年且忽略通货膨胀,这三种水平又大致对应 20%、50% 和 80% 的股票配置。实际分配结果因国家而异。任何恶性通货膨胀年份(即通货膨胀率超过 50%)均不计算在内。

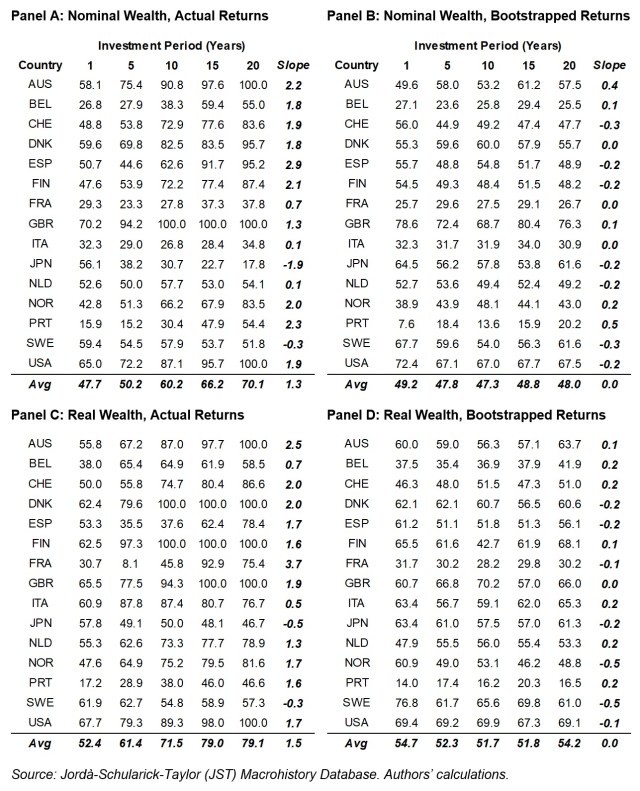

图表 1 包括了这 15 个国家在五个不同投资期(即一年、五年、十五年和二十年)内的最佳股票配置,假设风险承受水平为中等(y =2),其中优化基于名义财富或实际财富的增长,使用实际历史序列的回报或从历史值中随机选择(即引导)的回报,假设进行 1,000 次试验。

自举分析将捕获历史回报分布中存在的任何偏度或峰度,因为它基于相同的回报,但自举有效地假设回报是独立且相同分布的(IID),这与均值-方差优化(MVO)等常见优化程序一致。

图 1. 各国家/地区和投资期中度风险规避水平的最佳股票配置:1870-2020 年

重要要点

这些结果有几个重要结论。首先,即使关注相同的时间范围(一年回报),各国历史上的最佳股票配置也存在很大差异。例如,考虑到名义实际历史回报,股票配置范围从 16%(葡萄牙)到 70%(英国)。

其次,无论财富是按名义财富还是实际财富定义的,所有 15 个国家一年期的平均股票配置约为 50%。

第三,也许最值得注意的是,虽然使用实际历史收益序列进行优化的股票配置在较长的投资优化过程中有所增加,但自举收益的最佳配置并没有变化。名义财富优化的股票配置在 20 年后增加到约 70%,而实际财富优化的股票配置在 20 年后增加到约 80%,分别代表年斜率 1.3% 和 1.5%。相比之下,自举优化的股票配置实际上是恒定的(即零)。

这一发现值得重复:使用实际历史回报数据(具有非零自相关性)对股票的最佳配置与使用引导模拟(其中回报是真正的 IID)不同。

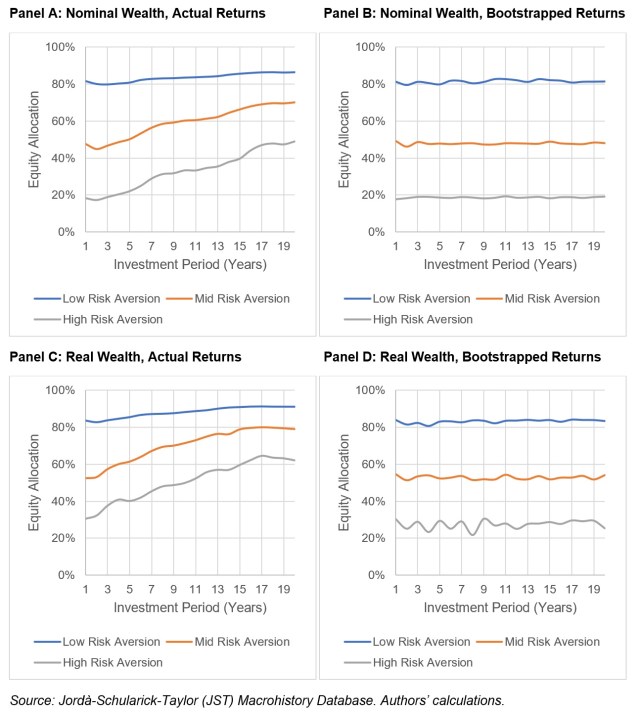

图表 2 包括 15 个国家在三个不同风险规避水平下对股票的平均配置,这些水平分别关注名义财富和实际财富,以及是否使用实际历史收益序列或是否采用引导法。请注意,图表 1 中的平均值(针对 1 年、5 年、10 年、15 年和 20 年期间)实际上反映在下一个图表中相应测试的结果中。

图 2. 按风险承受能力水平和投资期限(年)划分的最佳股票配置

再次,我们看到,使用实际历史回报序列,最佳股票配置往往会在较长的投资期内增加,但引导式最佳配置在整个投资期内实际上保持不变。

对于最厌恶风险的投资者来说,使用实际收益序列的投资期限的影响尤其明显。例如,对于风险厌恶程度较高的投资者来说,专注于名义财富和一年投资期限的最佳股票配置约为 20%,如果投资期限为 20 年,则该比例将增加到约 50%。

这些结果表明,捕捉市场回报中表现出的历史序列依赖性可以显著影响股票的最佳配置。具体而言,使用实际历史回报,股票的最佳配置往往会随着投资期限的增加而增加,这表明对于持有期较长的投资者来说,股票比固定收益更具吸引力。

使用实际历史收益序列按时间范围计算的最佳股票配置发生变化的一个潜在解释可能是存在正的股票风险溢价 (ERP)。我们在论文中对此进行了更全面的探讨, CFA 协会研究基金会定期召集领先的投资人才讨论新的 ERP 研究并分享有关该主题的不同观点。

即使取消 ERP,我们发现,股票配置依然会保留,并且在较长的投资期内会增加,这表明即使没有产生更高的回报,股票也能提供重要的长期多元化效益。

所以呢?

在为投资期限较长的投资者构建投资组合时,需要明确考虑投资期限和序列相关性的影响。分析表明,对于通常股票配置较低的保守型投资者来说,这一点尤其重要。

在我们即将发布的博客文章中,我们将探讨如何以更稳健的方式考虑,对某一资产类别(商品)的分配,虽然使用更传统的观点来看可能效率低下,但如何能够提高效率。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/84383.html