仍然是百年一遇的机会

由 GMO 的维多利亚·库尔梅斯撰稿,7 月 15 日

当我们一年半前首次发布这篇文章时,我们得出结论:“我们预计会将这一当前时期视为进入新兴市场当地债务的一个代际吸引力的切入点。”

当时,我们的观点遭到了怀疑。美元仍在上涨,几乎没有人能预见到会有什么改变其走势的因素。

快进到今天,我们认为这样的催化剂已经到来。市场已经发生变化,美元已经走弱,我们的新兴市场当地债务组合也显示出了早期收益。

我们仍然认为我们在新兴市场当地债务中看到了一个罕见的机会,而唐纳德·特朗普政府的贸易和经济政策进一步强化了我们的信念,这些政策表明美元将持续走弱,而新兴市场当地货币则相对较强。

鉴于这些近期的发展,我们重新发布了这篇论文,因为它最初是在 2024 年初撰写的,我们坚信这一机会对于今天的投资者来说仍然像我们首次发现它时一样具有吸引力。在 GMO,我们强调在专门资产组合和多资产组合中使用新兴市场本地债务和外汇。

最初发布于2024年1月

在这篇文章中,我们将比较两种利用美元相对于新兴市场货币丰富性的方法:新兴市场股票和新兴市场本地货币债务。我们认为,出于相对价值、分散化和潜在阿尔法收益的原因,新兴市场本地货币债务今天应该在投资组合中占据重要位置。

美元相对于全球货币大约每十年就会有显著波动,这对基于美元的资产相对于非美元资产的回报率有着重大影响。当美元便宜时,如2011年前后,美元的上涨会侵蚀外国股票和债券的回报。但当美元现在处于高位时,其下跌预示着回报的提升。

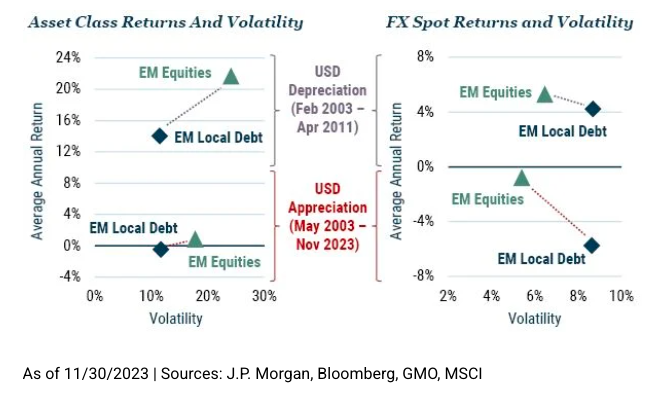

Exhibit 1: USD 贬值/升值对新兴资产的影响

Exhibit 1 分别从左图的非美元资产类别回报和右图的这些资产类别的即期汇率回报中,考察了历史上两个时期的情况:2003-2011 年期间,美元从昂贵的水平下跌,提升了海外股票和债券的回报;以及更近期的 2011 年至现在的时期,美元的上涨则产生了相反的效果。比较这两个时期,美元的上涨将本地债务的夏普比率从 1.0 降至-0.1,新兴股票的夏普比率从 0.8 降至 0。

第二张图表突显了 EMFX 篮子在 EM 股票和 EM 本币债务之间的差异。EM 股票(MSCI EM)主要由历史上要么钉住要么管理相对于美元的亚洲货币组成,这导致 MSCI-EM 篮子相对于美元的波动性较低。本币债务篮子(GBI-EMGD)则最为波动,历史上主要由拉丁美洲货币以及 CEEMEA 货币组成,其中许多 CEEMEA 货币更倾向于与欧元挂钩。直到 2020 年中国加入 GBI-EMGD,亚洲在 GBI-EMGD 中的占比仅约为 30%。在两种情况下,相对于美元升值期,回报/波动性比率在美元贬值期急剧下降:本币债务从 0.5 降至-0.7,EM 股票从 0.8 降至-0.1。

展望未来,我们看到许多因素目前对 EM 本币债务有利——基于估值、分散化考虑和阿尔法收益潜力,这可能是二十年来最好的条件之一。

对于 EM 货币,当前的估值让人联想到 2003 年至 2011 年的时期

附图2:新兴资产货币估值与美元

图 2 显示了美元在行为均衡汇率下的普遍昂贵程度,这既针对新兴市场股票(MSCI EM)也针对新兴市场本地货币债务(GBI-EMGD)。该估值指标调整了由于时间推移而发生的根本性变化(人均 GDP、贸易条件、生产率和不平等程度等)对实际汇率的影响。毕竟,这些国家是新兴国家,因此在未调整的 PPP(实际汇率)模型中期望均值回复有时可能是不现实的;行为均衡汇率在这方面更有用。

经过估值后,我们发现两个其他因素通常对新兴市场货币的回报有利:利率和增长差额。

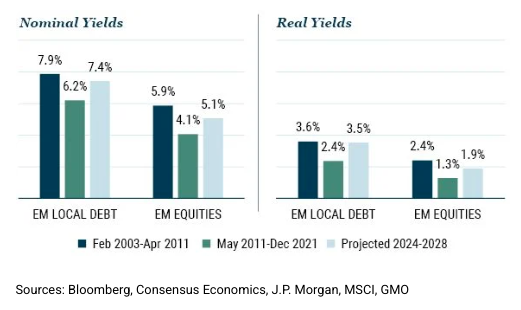

图3:名义收益率和实际收益率平均值

关于利率,图表3显示了本地债务和新兴市场股票篮子的名义利率和实际利率的平均值。在两种情况下,当前的利率基本上回到了2004-2011年的平均水平,提供了高于即期外汇升值的高总回报潜力。这种廉价货币与高利率的组合极为罕见——而且通常不会持续很长时间。

作为附带说明,我们注意到当地债务利率始终高于新兴市场(EM)股票利率,这再次归因于构成差异,因为亚洲货币通常收益率低于拉丁美洲或 CEEMEA 地区的货币。后者与当地资本市场的发展阶段有关。越来越多的 GBI-EMGD 国家越来越习惯于传统的通胀目标制政策框架。这与当地资本市场的发展相辅相成,在 Covid-冲击时期及以后提供了可靠的融资来源。看到这些好处,我们认为各国将继续走上市场沟通、透明度和正统货币政策的道路,这很可能为当地债务国家相对于新兴市场股票国家创造一个非常积极的相对结构性背景。

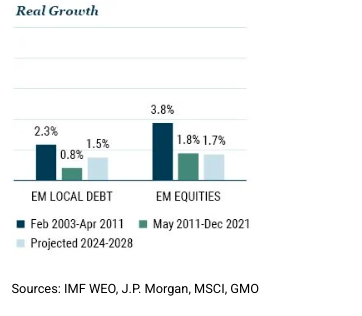

图表4:新兴市场/美国实际经济增长差异

关于增长差异(图 4 显示了两个 EMFX 篮子与美国的对比),我们略显不那么自信。2003 年至 2011 年期间,新兴市场与发展中国家(EM-DM)的 GDP 增长差异非常高,这可能支持了资本流向新兴国家,从而增强了它们的货币。这是一个相对独特的历史时期,在此期间,中国在投资支出方面达到了最大速度,推动了商品价格的上涨,并带动了许多国家的增长。我们现在即将进入的时期可能会出现较低的整体全球增长率,以及可能较低的 EM-DM 增长差异,这暗示着相对于 2003 年至 2011 年期间,EMFX 相对于美元的支持力度可能会减弱。有趣的是,MSCI 新兴市场国家在早期相对于 GBI-EMGD 国家的增长差距预计将在未来消失(更多内容请参见下文)。

多元化考量

关于选择 MSCI-EM 还是 GBI-EMGD 篮子来捕捉新兴市场-发达市场增长差异,我们建议同时配置两者。首先,由于这两个篮子的国家组成和指数构建方法不同(GBI-EMGD 对较大国家的权重上限为 10%),同时配置两者可以实现比单独持有任何一个更分散的国家组合。其次,我们认为未来的区域增长驱动因素可能与过去不同。

图 5 展示了 MSCI 新兴市场国家篮子与 GBI-EMGD 国家篮子之间增长差异的历史演变。历史上,这种增长差异倾向于以亚洲为主的 MSCI 新兴市场国家,尤其是中国,中国在权重和增长方面都较高。然而,展望未来,根据国际货币基金组织(IMF)的世界经济展望(WEO)预测,并考虑到印度加入 GBI-EMGD 篮子时的最大权重为 10%,这种差异预计会降至零。印度尼西亚也是一个重要的分散化国家(在 GBI-EMGD 中的权重为 10%,而在 MSCI 新兴市场中的权重约为 2%),鉴于其高增长、良好的基本面以及持续良好的政策管理。印度尼西亚是 GBI-EMGD 增长的第二大贡献者(约占 15%)。

Exhibit 5: MSCI-EM 与 GBI-EMGD 的名义 GDP 增长率(%)

最后一点支持本地债务的是可以投资于更多的“前沿”新兴市场本地债务市场;其中包含牙买加、多米尼加共和国、哥斯达黎加和乌拉圭。如果我们从 2024 年到 2028 年来看前沿/新兴国家的平均增长,国际货币基金组织估计这种增长为 4.5%,远高于 MSCI 新兴市场篮子国家当前的增长前景(平均为 3.6%)。通过新兴市场股票投资这些前沿机会并不具有实际意义。

阿尔法潜力

GMO 最兴奋的地方就在这里。新兴市场是低效的。根据 eVestment 的数据,在硬通货债务和本地货币债务方面,管理人的中位数表现随着时间的推移一直优于相应的基准和 ETF1。GMO 自豪地报告说,我们的硬通货和本地货币新兴市场债务策略也做到了这一点,取得了前四分位/十分位的结果 2。这也是我们的资产配置部门即使在估值偏紧的情况下仍然保留新兴市场债务配置的原因之一——阿尔法收益一直可靠。

特别是在本地债务方面,我们在最近几年投入了大量资源来升级我们的 EMFX 和本地利率 alpha 项目,效果显著。结合我们标志性的安全选择 alpha 重点,该重点涵盖了完整的硬币种/本地货币/企业投资宇宙,我们对未来的 alpha 潜力非常有信心。

图6:新兴市场债务随时间的表现

截至 2023 年 9 月 30 日 | eVestment, iShares by BlackRock

* iShares J.P. Morgan 新兴市场当地政府债券 UCITS ETF 美元

** iShares J.P. Morgan 美元新兴市场债券 ETF

业绩数据仅供参考,并不代表未来表现。

结论

基于我们对估值的阅读,我们预计会将当前时期视为进入新兴市场当地债务的一个代际吸引力的切入点。美元高估处于相对极端的水平,很可能为非美元资产提供强大的持续顺风。我们认为,新兴市场当地债务可以作为一种补充,利用这一机会,同时补充新兴市场股票和其他资产类别。

1 截至 2023 年 9 月 30 日的 3 年、5 年和 10 年期间。

2GMO 的新兴市场债务策略(硬币种)在 eVestment 全球新兴市场固定收益-硬币种 universe 中,3 年、5 年和 10 年的年化业绩期间分别排名为第 13 百分位、第 17 百分位和第 3 百分位(共 115、102 和 79 个观察值)。GMO 的新兴市场本地债务策略(本币种)在 eVestment 全球新兴市场固定收益-本币种 universe 中,3 年、5 年和 10 年的年化业绩期间分别排名为第 10 百分位、第 13 百分位和第 27 百分位(共 75、71 和 56 个观察值)。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/91113.html