要点总结:

通胀压力不断累积,但起点至关重要

周末霍尔木兹海峡局势的反复变化加剧了能源市场的短期波动。这种不确定性推高了油价,并引发了人们对能源驱动型通胀压力持续时间的担忧,尤其是在中断风险持续波动的情况下。尽管美国3月份核心通胀数据略低于市场预期,但在地缘政治紧张局势的影响下,短期核心通胀可能继续上升。虽然能源价格不会直接计入核心通胀,但预计其影响将通过交通运输和服务等渠道显现。例如,许多航空公司已经开始提高机票价格和托运行李费用,以抵消燃油成本上涨的影响。

这种间接传导效应进一步表明,即使是针对特定目标的冲击,也可能对整个经济产生更广泛的通胀影响。但我们认为,投资者仍然可以稍感安慰的是,本次通胀周期可能与2022年的情况有所不同。

为什么这个周期与2022年不同

当前的通胀环境与2022年通胀飙升时的状况截然不同。当时,通胀是由供应中断和强劲的需求反弹、过热的劳动力市场以及高企的住房成本共同推动的。这些因素将核心通胀推至远高于目前的水平。美国核心通胀率在2022年达到近7%的峰值,而预计到2026年3月,核心通胀率将降至2.6%。

相比之下,当前的通胀背景则更为平衡。美国劳动力市场虽然趋于稳定,但并未过热。在世界某些地区(例如加拿大和英国),劳动力市场甚至可能低于长期均衡水平。与此同时,利率不再接近于零,而是处于中性或紧缩水平。与住房相关的通胀也较为温和,反映出抵押贷款利率仍然居高不下。

这些差异对通胀的演变至关重要。由于缺乏强劲的需求和结构性制约因素,即使短期通胀数据走高,持续通胀飙升的风险似乎也较低。当然,地缘政治不确定性依然居高不下,虽然霍尔木兹海峡长期关闭并非我们的基本预期,但也不能完全排除这种可能性。目前,我们认为投资者应继续保持战略性资产配置,同时密切关注中期通胀走势。

各国央行可能不会立即加息

能源冲击会推高物价,抑制经济增长。但货币政策是一种较为粗放的工具,无法同时应对这两种影响。因此,各国央行必须谨慎考虑应对措施,并充分考虑各自经济体的初始条件。在某些情况下,如果通胀主要由能源相关因素驱动,央行或许愿意容忍短期通胀上升。

但如果地缘政治紧张局势持续,导致通胀压力扩大,中期通胀预期上升,各国央行可能需要采取更积极的应对措施。因此,政策路径仍然与冲击的持续时间和强度密切相关。

在美国,中东冲突可能会延长美联储暂停降息的时间,但不太可能导致短期内加息。正如我们之前指出的,鉴于美国目前是能源净出口国,它可能比其他国家更能抵御能源冲击的价格影响。考虑到美联储的双重使命是支持经济增长并保持物价稳定,而且美国目前的利率仍然相对保守,我们认为美联储可以承受短期内通胀的上升,从而无需加息。

对其他央行而言,这一决定可能更具挑战性。由于俄乌冲突后天然气储备已大幅消耗,欧洲天然气价格飙升。因此,与美联储相比,欧洲央行可能不太愿意接受短期内通胀上升。尽管我们认为欧洲央行在4月会议上加息的可能性不大,但如果能源冲击持续,今年某个时候小幅加息25个基点的可能性依然存在。

英国央行面临的困境比欧洲央行更为严峻。与欧洲大陆一样,英国也正遭受天然气价格高企的冲击。但英国经济弱于欧洲大陆,失业率已接近近期周期性峰值。虽然我们不能排除英国央行今年小幅加息25个基点的可能性,但我们认为,任何加息之后,都可能需要在2027年进行降息,以重新稳定经济增长。

在加拿大,尽管加拿大央行行长蒂夫·麦克勒姆(Tiff Macklem)警告称,加息过早或过晚都是不妥的,但我们仍然认为 2026 年加息的可能性不大。麦克勒姆行长在近期的声明中表示,他更倾向于关注中期通胀动态,而非短期价格压力。此外,加拿大经济依然面临压力,经济增长率在季度间波动,时而扩张时而收缩,失业率也低于长期均衡水平。

最后,尽管澳大利亚储备银行在伊朗战争爆发前就已经开始加息,但近期一些劳动力市场指标有所走弱。我们认为,鉴于目前的利率水平已经处于紧缩区间,澳储行不太可能进一步加息。

对于投资组合而言,能源冲击凸显了即将到来的经济数据的重要性,因为不同的中央银行可能会采取不同的应对措施。

通胀对各类资产的影响

能源价格上涨带来的通胀冲击在不同资产类别间并不均衡,这反映在当前的资产配置中。能源消费大国(例如新兴市场)可能受到能源冲击的更大影响。与此同时,能源行业盈利增长可能抵消非必需消费品行业盈利下滑的影响,而能源行业盈利增长则可能弥补非必需消费品行业盈利的下降。在美国,消费支出占个人总支出的比例较20世纪70年代有所下降。即使能源价格处于较高水平,这也能使美国经济保持一定的韧性。

在固定收益领域,主权债券收益率已调整至高于战前水平,为部分地区创造了投资机会。与此同时,信贷利差扩大,但尚未完全反映通胀冲击的影响。鉴于基础设施与通胀敏感型收入密切相关且具有防御性特征,因此基础设施无疑是更直接的受益者。

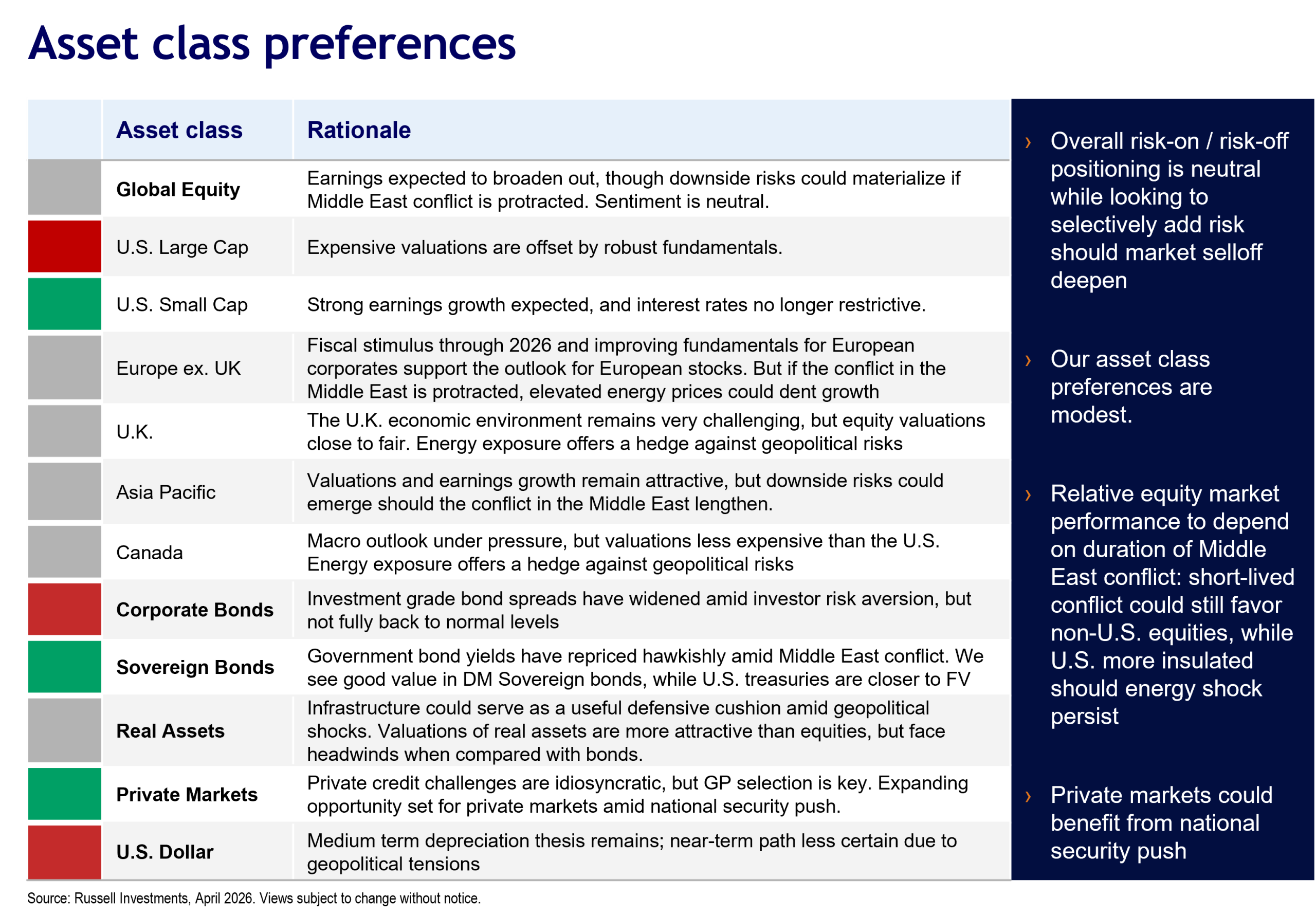

投资者进行资产配置的一大挑战在于,初始条件也必须纳入考量。例如,尽管新兴市场股票可能比美国股票对能源价格更为敏感,但目前新兴市场股票的估值远低于美国股票。最终结果如何,很大程度上取决于能源冲击的持续时间。对于投资组合而言,这种高度不确定性促使投资者采取分散化配置策略,并进行选择性调整,而非大范围重新布局。

投资者启示

我们仍然认为,维持增长型资产和通胀敏感型资产的均衡配置具有价值,因为我们认识到,通胀短期内可能会上升,但不太可能重现2022年的走势。近期债券收益率的鹰派重定价可能过度,从而为非美国政府债券创造了一些颇具吸引力的估值。此外,配置基础设施等资产有助于增强投资组合抵御通胀上行风险和经济增长下行风险的能力。

© Russell Investments

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98033.html