这是一个对我来说从来没有多大意义的行话——公允价值。

我们的标准普尔 500 指数公允价值是 4,357 点,基于废话、废话、废话。

公平相对于什么?历史数据?其他市场?收益?销售量?自由现金流?利率?泰勒·斯威夫特演唱会门票价格?

试图确定公允价值的问题是有太多不同的估值指标可供选择。

历史估值。Robert Shiller拥有可追溯到 1871 年的 CAPE 比率数据:

如果我们回到尤利西斯·S·格兰特 (Ulysses S. Grant) 担任总统时,当前的 CAPE 接近 30 倍(经通胀调整后的过去 10 年收益),相对于 17.4 倍的平均水平,看起来肯定很高。

但它并不比本世纪 27 倍的平均水平高出多少。

每个平均值都以自己的方式存在偏差。过去几十年来,估值一直处于历史较高水平,而在我们拥有汽车或个人电脑之前,估值要低得多。

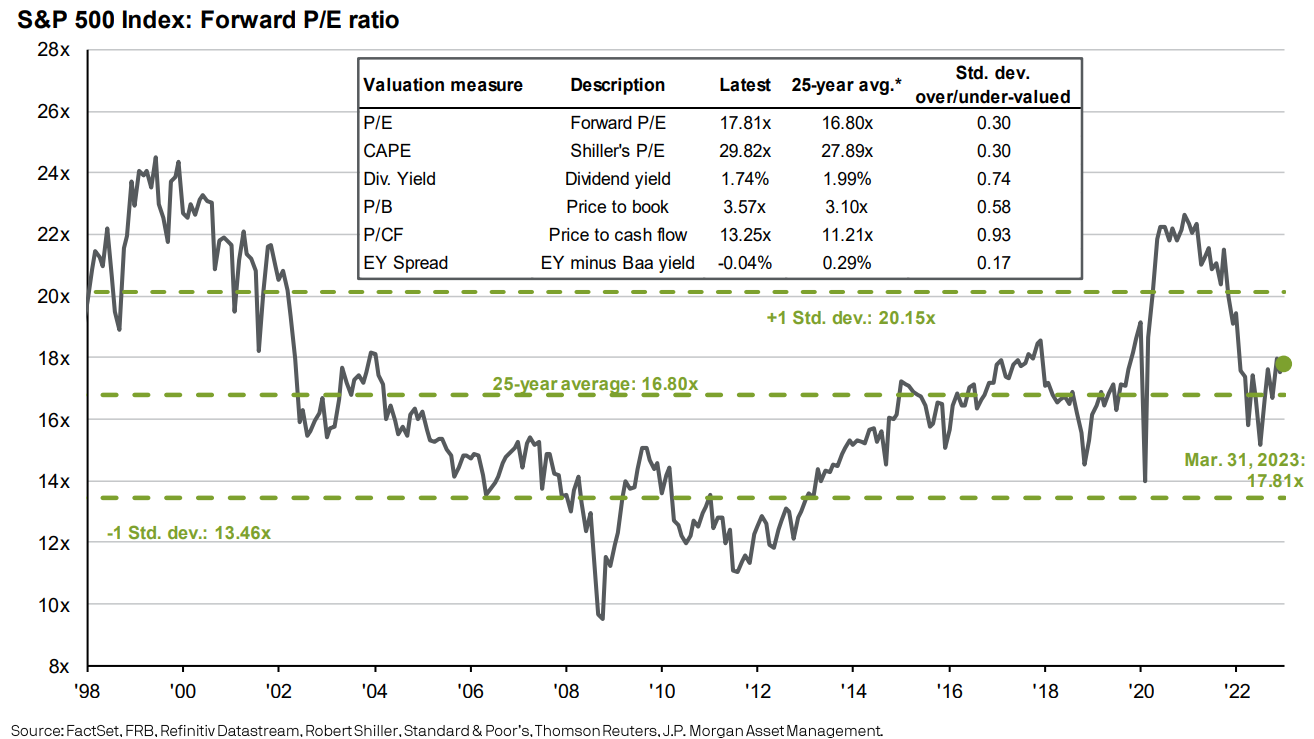

与近期历史的相对估值。 摩根大通有一张图表,使用一系列不同的指标来衡量美国股市的估值——盈利、CAPE、股息收益率、市净率、市价现金流量以及收益率与公司债券之间的利差:

与过去 25 年相比,情况看起来有点丰富,但或多或少符合平均水平。

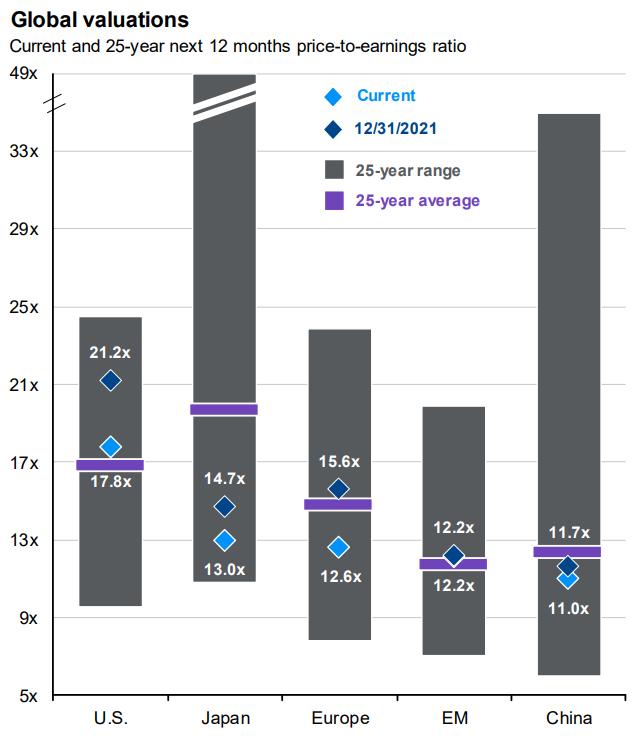

摩根大通还对过去25年的全球估值进行了比较:

在美国、中国和新兴市场看起来很平均,在日本和欧洲则相对便宜。

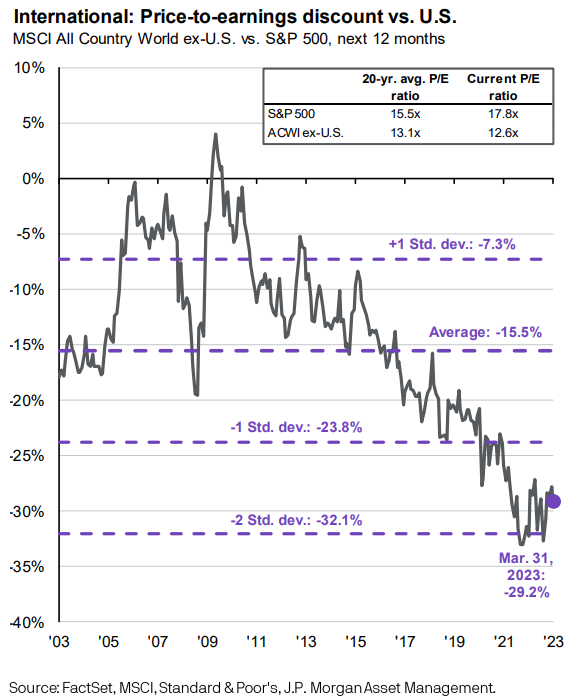

我们还可以看看外国股票和美国股票的相对估值:

与美国股票相比,国际股票很便宜,但这种情况已经有一段时间了。

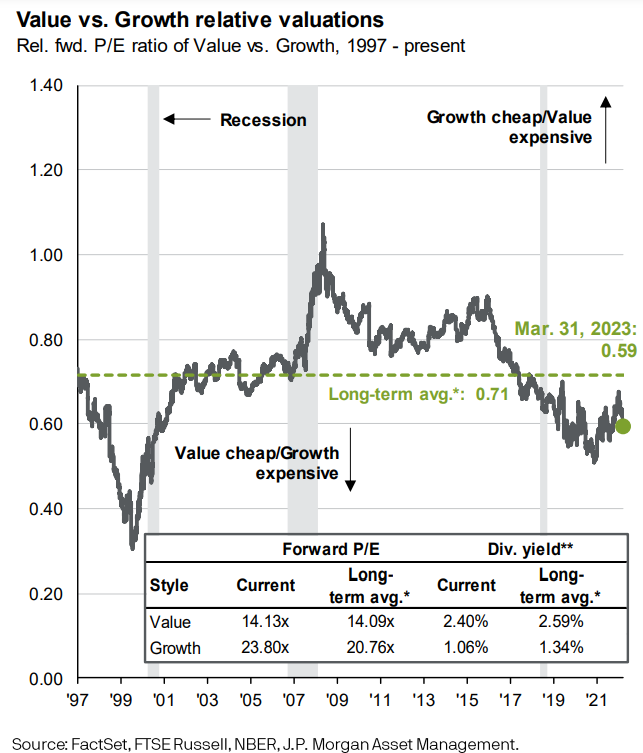

或者增长与价值如何:

价值型股票总是比成长型股票便宜,但每组股票都与历史正常水平相差不远。

由于我们在这里研究各种估值指标,因此值得指出的是,在股票方面,有各种不同的方法来看待“价值”和“增长”。

困惑了吗?

我们继续吧。

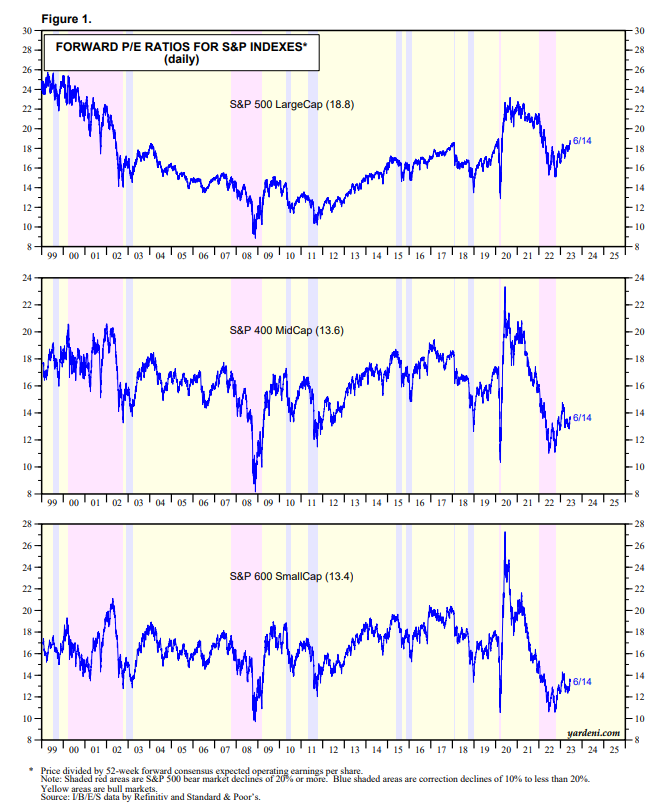

前瞻性估值。Yardeni Research 的中型股和小型股估值指标可追溯到 1999 年:

根据考虑盈利预测的远期市盈率,相对于其自身历史而言,目前中小型企业的股价看起来比大盘股便宜得多。

调整后的估值。 调整当前估值的方式也有多种。

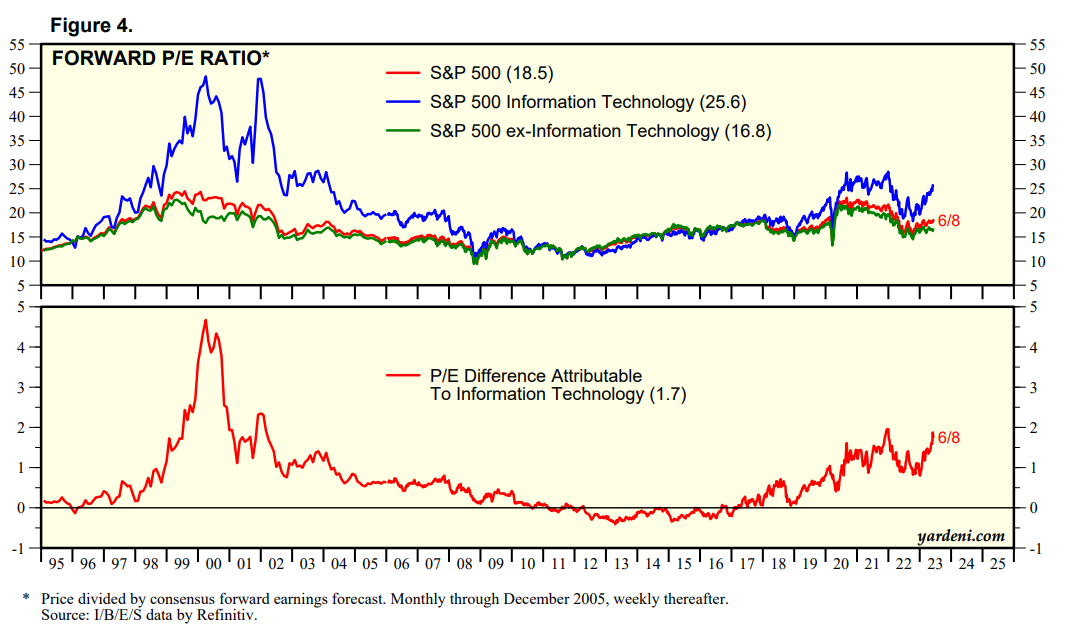

许多人认为科技股应该获得高于市场的市盈率,因为与过去资本密集型企业相比,它们效率更高,需要的员工更少,而且利润率更高。

亚德尼按标准普尔 500 指数、标准普尔指数中的科技股以及标准普尔指数中的科技股(除科技股外)划分的远期市盈率进行了细分:

如果剔除科技股,股市估值看起来还不错。

我想这取决于你对科技股是否值得溢价的看法。目前这对我来说很有意义,但我不知道溢价应该是多少或应该持续多长时间。

但有一个理由是,如果剔除相对昂贵的科技公司,市场的其余部分看起来相当便宜。

相对估值。这是近二十年来债券首次在收益率方面与股票相媲美。

国债、市政债券和公司债券的收益率目前均超过 5%。这比投资者在 2010 年代和疫情爆发初期所习惯看到的收益率要高得多。

18.8 倍的远期市盈率的倒数将使我们在标准普尔 500 指数上的盈利率为 5.3%。中型股 (7.4%) 和小型股 (7.5%) 的盈利收益率较高。

我并不是说盈利收益率可以准确预测未来回报。他们不能。

但在过去 15 个月左右的时间里,债券收益与股票收益之间的差距已大幅缩小。

而且债券的预期回报比股票的预期回报更容易预测。债券基本上只是它们的起始收益率。很简单。

未来股市回报还涉及许多超出基本面的其他因素。

我可以给你股票市场的股息收益率和未来收益增长率,但仍然几乎不可能预测回报率,因为没有人知道投资者愿意为未来的收益支付多少。

好消息是,目前股市似乎并没有被严重高估。有些人甚至会认为我们的交易价格处于或接近公允价值,但我不会这么说,因为我不喜欢这个短语。

当股市上涨两位数时,没有人关心 5% 的债券收益率。但我确实认为,收益率长期保持较高水平的前景可能最终成为股市中期的最大阻力。

对于多元化投资者来说,好消息是,我们已经从去年有史以来最糟糕的一年变成了今年迄今为止相当不错的环境。

股市上涨两位数。您可以通过短期现金类资产赚取 5% 的收益。

我的建议是趁它持续的时候享受它。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/72409.html