“准备调整或试图预测调整的投资者损失的资金远多于调整本身造成的损失。”

——彼得·林奇

媒体上的名嘴和永久熊喜欢世界末日的场景。他们的天总是要塌下来的。有时他们是对的,但大多数时候他们是错的。毕竟,即使是坏了的钟,一天也能报时两次。在讨论应对经济衰退或市场低迷的方法之前,有必要澄清一个要点。尝试预测并随后为下一次市场调整/衰退等做好准备。这是一场傻瓜游戏。采取措施帮助确保您为任何类型的经济不确定性或衰退、个人财务危机(失业、离婚、医疗费用等)或随时可能发生的金融市场低迷做好合理准备 这只是常识。

采取措施帮助保护您的财务免受市场调整或衰退的影响

保留足够的现金,但不要太多,以免造成拖累

拥有现金和可投资的流动资产可以让您灵活应对未知情况。如果有大量意外开支,您可能不需要贷款。如果您失业一年,您可能不需要出售您的房屋。

过度使用 现金储蓄也会对您造成伤害,因此请注意不要在现金账户中存入太多资金。一般来说,双收入家庭应在应急基金中拥有 3 至 6 个月的现金,而单身人士或只有一名经济支柱的夫妇可能需要 6 至 9 个月的现金。如果您是自营职业者或有其他特殊情况,请进行相应调整。

控制开支可以让您在财务压力期间保持灵活性

灵活性可以帮助个人适应不断变化的环境,并可以最大程度地减少对您生活的干扰。一般来说,相对于您的总收入而言,较高的固定费用会限制您适应投资、目标或财务变化的能力。在高通胀或市场波动时期,过度支出的负面影响会被放大。

相对于您的收入而言,较高的储蓄率可以帮助您在退休前建立储备,而在退休期间,重点应该是相对于您的可投资资产保持合理且灵活的提款率。

制定计划并针对波动或熊市进行压力测试

市场不只是上涨。如果您假设每年的投资回报都是静态的,那么您就没有考虑到市场波动。虽然建模不能完全使投资者免受短期事件的影响(没有什么可以),但详细的分析可以通过对财务计划进行压力测试来帮助投资者了解结果的可能性,以更好地评估长期成功的可能性。学期。这可以提供灵活性来应对市场状况或您的财务状况的意外变化。

不弯曲的计划就会被打破。在财务计划中添加保守的假设有助于为未知因素提供缓冲。根据其定义,未知数是无法精心计划的。但如果你给自己足够的余地来应对不可控的事情,并进行其他调整,你就可以努力控制经济对你的退休计划的影响。

不要等到波动才让您的投资井然有序!

这里有很多话要说。渡过难关的关键是在出现个人财务问题或其他负面事件之前, 进行真正符合您的风险承受能力和偏好的多元化资产配置。

资产分配

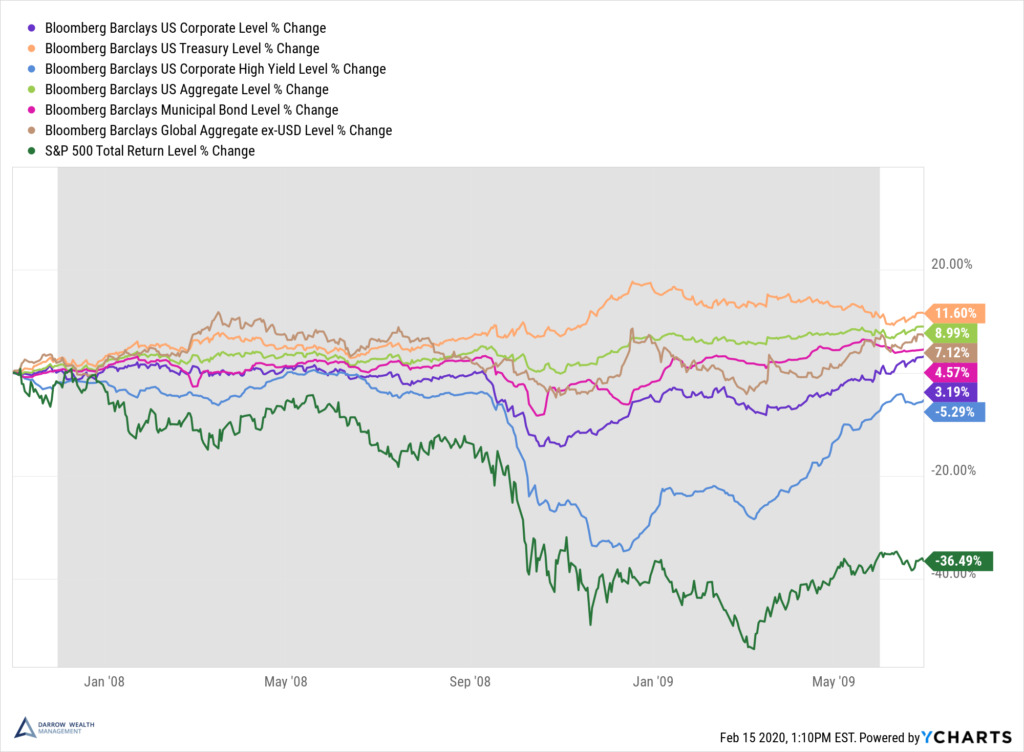

多元化并不是灵丹妙药,但它通常是波动市场中的最佳防御措施。债券是许多投资组合的镇流器,在市场低迷时期,固定收益敞口往往至关重要。

考虑一下 2008 年金融危机期间债券的表现:

多元化应该贯穿于您的投资组合、跨资产类别和资产类别之内。考虑美国价值与年初至今的增长。截至 2022 年 3 月 18 日收盘,罗素 1000 成长指数在本周初下跌近 20% 后,下跌超过 11%(总回报率)。相比之下,罗素 1000 价值指数今年下跌了约 1.5%(总回报率),年初至今低点约为 6%。如果再往前走,增长的表现就会跑赢大市,有时甚至是显着的。它不应该是非此即彼:将两者保持相对相等的权重可以减少投资组合的整体波动性。

在经济衰退、市场调整或其他负面事件发生之前制定行动或不行动计划

拥有多元化的投资组合可以增加坚持到底的几率。投资组合的剧烈波动可能会吓到一些投资者出售并套现,这通常是一个巨大的错误。但这并不意味着您不能或根本不应该做任何事情。

经过长时间的损失,投资组合可能会变得不平衡,因为一种资产类别或基金的相对价值超过或落后于另一种资产类别或基金。在市场剧烈波动期间进行再平衡之前,建议格外谨慎。例如:在新冠肺炎疫情期间,标准普尔 500 指数在 2020 年 3 月 12 日下跌 9.5%,但第二天收盘上涨9.3 %。如果您在大跌之后重新平衡,那么第二天您可能会偏离目标。

在经济衰退、调整或熊市期间,应税投资组合可能有机会收获损失。税收损失收获可以通过出售头寸来创造税收资产,以实现税收目的的损失。尽管这一策略可能是值得的,但也存在一些挑战。纳税人必须在 30 天内避免购买基金(或类似产品),以避免洗售。但市场在这段时间内可能会发生重大变化。

2020 年 3 月低点后一个月,标准普尔 500 指数上涨约 27%。保留现金可能意味着错过经济复苏的机会。因此,替代基金应该主要适合您较长时期的资产配置,或者您可能需要实现收益来回购旧基金,可能是在它的价格已经大幅上涨之后。

如果您有多余的现金可供投资,请考虑平均成本法与一次性投资的利弊。尽管有买入机会,但在市场下跌时将资金投入市场可能会令人不安。通过在预定的时间内分散投资,投资者可以避免持有现金或尝试触底的诱惑。

关于为市场调整或衰退做好财务准备的最终想法

即使是最周密的计划也可能会出错。尤其是在应对短期波动或财务状况或经济突然发生重大变化时。没有办法让您的财务完全免受市场突然冲击的影响。但毫无疑问,多元化和事先规划可以帮助您做好管理变革的准备。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/77328.html