退休后,您可以从投资组合中产生用不完的钱?这是每个开始考虑退休或已经退休的投资者心中的问题。因此,令人惊讶的是,直到大约 25 年前,还没有人花费大量时间研究这个话题,而且我们当然也没有一个好的答案。

“4%规则”的诞生

这种情况在 1994 年 10 月发生了变化,当时《 财务规划杂志》 发表了 William Bengen 所著的《使用历史数据确定取款率》。Bengen 是第一个研究可追溯到 1926 年的历史股票、债券和通货膨胀数据的人,并试图估计一个人在考虑通货膨胀后在剩余退休期间可以花多少钱而不用完钱。今天,我们认为可以轻松访问历史数据和模拟假设退休经历的计算机程序是理所当然的。但 25 年前,获取数据并不是一件容易的事,更不用说有效地分析数据了。

Bengen 文章的关键发现是,您可以花费第一年退休投资组合价值的 4%(例如,从 1,000,000 美元的投资组合中扣除 40,000 美元)——这被称为“4% 规则”。该金额假设对前 12 个月的通货膨胀率(通货紧缩)进行年度调整,并进一步假设退休期限为 25 至 30 年。在某些股票回报率最终高于平均水平的情况下,超过 4% 的提款率是可能的。但起点太高(比如 6%)并立即经历一系列糟糕的年份可能会导致投资组合过早到期。4% 的规则足够保守,即使最初的市场结果很糟糕也能经受住考验。

退休后股票的惊人表现

该研究的另一个几乎没有引起任何关注的发现是本根关于退休投资组合资产配置的研究。许多顾问和退休研究人员认为,退休后持有股票的风险太大,或者持有太多股票的风险太大,本根与这些顾问和退休研究人员的观点相左,他更倾向于股票为主的投资组合。他发现股票的长期增长潜力是避免投资组合枯竭的关键因素,特别是如果退休后通胀上升速度快于最初计划的话。

虽然本根承认这最终是客户的选择,但他对资产配置的看法很明确:“我相信平衡倾向于更高的(股票)配置。” Bengen 仅使用标准普尔 500 指数作为股票的代表,发现股票的比例高达 75%(债券的比例为 25%)是最佳的。他承认股市存在“类似大萧条事件”的风险,但他补充说,“在大多数其他情况下,财富都会大幅增加。”

“4%规则”文章发表已有25年多了。随着时间的推移,本根的结论如何成立?如果我们更新他的投资组合示例,采用更现代的投资方法,利用 Fama 和 French 的小盘股和价值研究,会发生什么?与共同基金和咨询费相关的现实成本如何影响调查结果?

评估 4% 规则的现代方法

为了回答这些问题,我们可以看看自 1995 年以来的各个时期。我们不再需要只使用指数数据;我们可以使用指数数据。我们拥有超过 25 年的实时共同基金数据可供使用,其回报包括实际费用比率和交易成本。诚然,如果过去 25 年是在公园散步,我们可能会将其视为异常值,而不会太重视证据。但事实并非如此。在上个世纪的十年(2000-2009 年)中,我们见证了标普 500 指数的五次熊市(跌幅为 -20% 或更多),以及最严重的五次市场跌幅中的两次(2000-2002 年和 2007-2009 年)。累计回报率为负,国际股票在整个期间的回报率低于平均水平。最后,利率暴跌,导致债券回报率远低于十多年来的平均水平。

为了了解“4% 规则”是否仍然成立,以及 75/25 的资产配置是否仍然是最佳的,我们将研究不同时期和假设退休人员的结果,所有这些都在 2021 年 7 月结束。我们假设他们有 1 美元M 进行投资,每年根据通货膨胀调整收入目标为 40,000 美元。我们将比较三种不同的资产配置——100% 股票配置、75/25 股票和债券配置以及 50/50 股票和债券配置,后者是 Bengen 建议持有股票的绝对最低数量。

具体来说,示例二和示例三中的债券配置将是短期优质DFA五年期全球固定收益基金。每种情况下的股票配置(按股票数量调整)将是一系列五种核心资产类别,从美国大盘股开始,包括美国和国际大型和小型价值公司: 21% DFA 美国大型股股票(Vanguard) 2013 年之前的标普 500 基金)、21% DFA 美国大价值基金、28% DFA 美国小价值基金、18% DFA 国际价值基金和 12% DFA 国际小价值基金。每个分配每年都会重新平衡。在每种情况下,投资组合结果都将扣除每年 1% 的咨询费,以使这些示例尽可能切合实际。

事情进展如何?

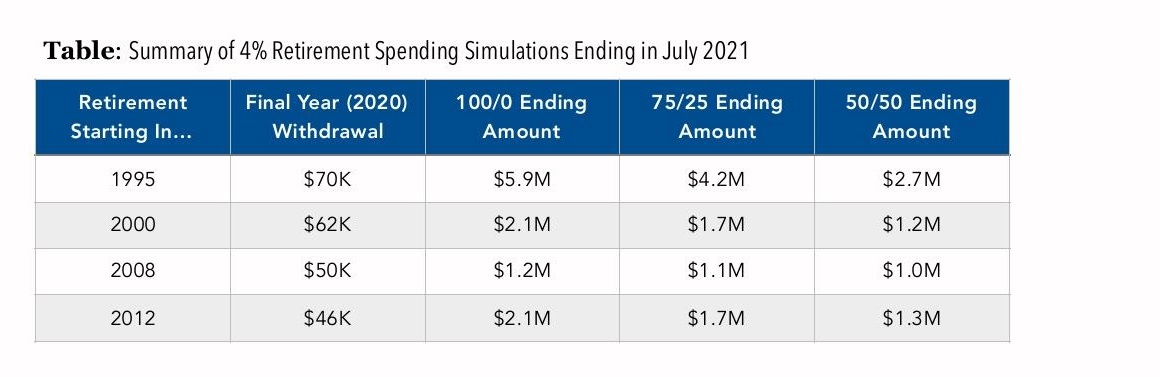

从1995年开始……

如果我们知道事情会像 1995 年以来那样顺利,我们就没有什么可担心的。整个时期,这可能是最决定性地回答了 Bengen 的研究如何发展这一问题的时期。排除了样本,发现 4% 规则一帆风顺。100 万美元的初始投资组合(扣除最终在 2020 年每年增长到 70,000 美元的提款)在 100/0 分配中增加到 590 万美元,在 75/25 分配中增加到 420 万美元,在 50/50 分配中甚至增加到 270 万美元。我们已经看到了过去 25 年中股票和债券的平均回报率,这表明 4% 规则是多么保守。

从2000年开始……

如果我们没有那么幸运并且在更糟糕的时间退休怎么办?我们可以从 2000 年开始对此进行建模。我们经历了一个为期三年的熊市,从 2000 年到 2002 年,股市下跌了 40% 以上,然后又是另一个熊市,导致股市从 2007 年到 2009 年下跌了 50% 以上。采用 4% 规则效果很好。尽管到 2020 年,4 万美元将增长至 6.2 万美元,但 100/0 组合中的 100 万美元仍将增长至 210 万美元,75/25 组合中将增长至 170 万美元,50/50 组合中将增长至 120 万美元。

从2008年开始……

从 2008 年开始,对于退休人员来说将是另一场潜在的灾难。2008 年是大萧条以来股市最大幅度的跌幅。很难想象一个投资组合如何能够承受配置中股票方面 50% 以上的损失,并且仍然保持良好状态。但事情就是这样发生的;熊市过后,股票回报率连续几年高于平均水平。尽管 2011 年和 2020 年经历了两次较为温和的熊市(-20% 至 -30%),但投资组合的最终价格仍高于其初始起始值——100/0 分配为 120 万美元,75/25 分配为 110 万美元,75/25 分配为 100 万美元。 50/50。

从2012年开始……

最后,我们看一下2012年以来的时期。这是自20世纪40年代以来,10年期国债利率首次下降,并且大多保持在2%以下,这意味着债券和债券的未来回报率远低于平均水平。更加强调平衡的投资组合。尽管近年来债券回报率微薄,但 4% 的规则仍然有效。不受较低利率影响的全股票配置,到 2020 年提款额已攀升至每年 4.6 万美元后,最终为 210 万美元,75/25 分配最终为 170 万美元,甚至 50/50 也设法增长到 130万 美元。

4% 的规则在样本之外得到了很好的支持,我们应该认可 Bengen 的先见之明的研究。尽管过去 25 年市场环境充满挑战,但将支出保持在每年 4% 的适度水平(加上与通货膨胀相匹配的增长)将使退休人员能够舒适地消费,并在退休后为受益人留下足够的剩余资金。在所示的每种情况下,每年额外增加 1% 的支出 (5%) 也可以,只需将剩余本金价值降低到一个更适中的水平,除了最渴望的遗留目标之外,这个水平对于所有人来说都是可以接受的。

Bengen 认为“最佳”的 75/25 分配怎么样?那更是鱼龙混杂。与许多退休人员因其保守性而青睐的 50% 股票、50% 债券配置相比,75/25 在每种情况下都领先(包括其间的所有年份,但未显示)。但它每次都落后于在每次模拟中具有最大最终价值的全股票投资组合。

如何思考退休时的资产配置

然而,对于许多退休人员来说,全股票配置及其经历的严重下跌让人难以应对。它可能会带来最大的纸面回报,但在现实世界中,投资者可能无法经历下跌并体验最终的收益。

相反,请考虑股票和债券分配比例为 75/25 的退休计划。如果您想要更多的增长,有机会获得更大的遗产或未来的支出潜力,并且感觉(在顾问的帮助下)您可以应对增加的投资组合波动,请稍微向上调整(至 85% 的股票和 15% 的债券)。如果 75/25 看起来波动太大,或者其预期回报远高于您的计划要求,请不要急于进行 50/50 分配。65% 股票+35% 债券的组合比 75/25 稍微保守一些,但保留了大部分预期回报。如果您由于计划外成本或意外的通货膨胀增加而需要更多支出,那么您会很高兴您将注意力集中在投资组合增长而不是短期波动上。

如果以史为鉴,任何这些现代资产类别配置都应该允许您在整个退休期间花费 4%,而不必担心资金耗尽,即使考虑到现实世界的投资成本和财务顾问费用也是如此。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/78788.html