美国政府货币市场基金今年的资金流入创历史新高,因为其 5% 以上的收益率(数十年来的最高水平)和较低的风险状况对投资者具有明显的吸引力。

但我们认为,中等质量的债券可能为客户的长期投资组合配置提供重要且有吸引力的选择,因为它们的收益率历来较高,久期较长,并且与股票和其他高风险资产的潜在回报呈负相关。

1. 收益率创16年新高。

收益率往往是债券中长期总回报的最佳预测指标,而彭博美国综合指数(Aggregate Index)的收益率可能代表了对投资者有吸引力的估值切入点。

相比之下,收益率 并不能 很好地预测货币市场基金的长期回报。毕竟,货币市场利率每天都会发生变化,并在短期内构成再投资风险。此外,市场最近将大幅降息推迟到2024年下半年。但如果经济前景恶化速度快于目前预期,美联储可能会更早大幅削减短期利率,从而进一步损害货币市场收益率和总回报。

展望未来,我们认为投资者应考虑在联邦基金利率下调超出市场目前定价的未来环境下,长期债券可能提供的价值。正如之前的结果所示,虽然现金的上行空间有限,但综合指数可能产生超过当前收益率的中期总回报。

2. 久期传统上受益于利率下降的环境。

尽管美联储承诺“长期保持更高”的短期利率,但如果明年经济陷入衰退,他们可能会选择比目前预期更早降息。在利率下降的环境下,高质量债券市场的总回报往往跑赢大盘。为什么?部分原因是利率久期较长。另一方面,货币市场基金没有显着的久期风险,并且不会从利率下降中获得什么好处。

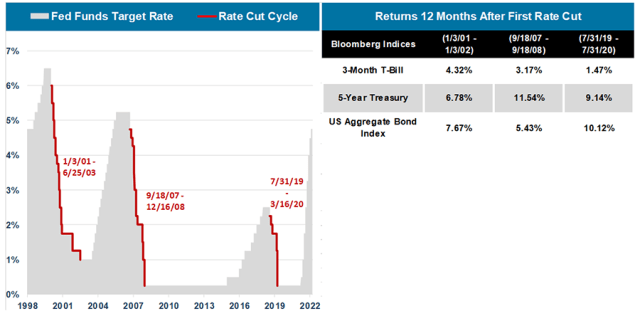

如下图所示,过去 25 年美联储放松货币政策时,降息速度迅速且大幅。在像目前这样的时期,当利率超过 5% 时,在大约 1.5 年的时间内,降息幅度总计为 4.5% 至 5%。固定收益市场目前预测未来 1.5 年内联邦基金利率降幅将低于 1%。在过去的美联储宽松周期中,即使在信用利差大幅扩大的全球金融危机(GFC)期间,综合指数的表现仍大幅优于现金。

当美联储降息时,中间债券受益

资料来源:彭博社,截至 2023 年 5 月 5 日

数据代表过去的表现,并不能保证未来的结果。降息周期从美联储降息之日开始,以每个周期中的最低利率结束。彭博指数代表包括三个月期国库券、五年期国库券以及衡量美国债券市场的美国综合债券指数。指数不受管理,其回报假设股息再投资,不反映任何费用或支出。不可能直接投资于指数。

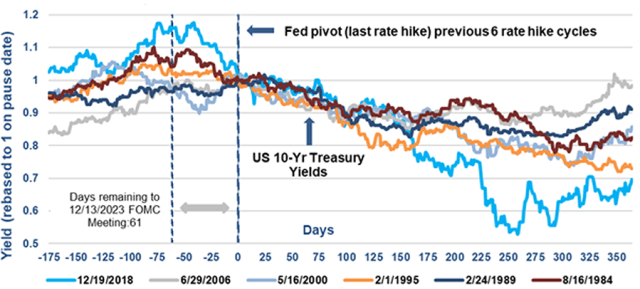

换句话说,在最近的降息周期中,中等债券久期往往主导信用利差走势。一旦美联储达到最终利率,随着投资者开始降低远期利率预期,长期收益率通常会下降。

美联储暂停政策后美国10年期国债收益率

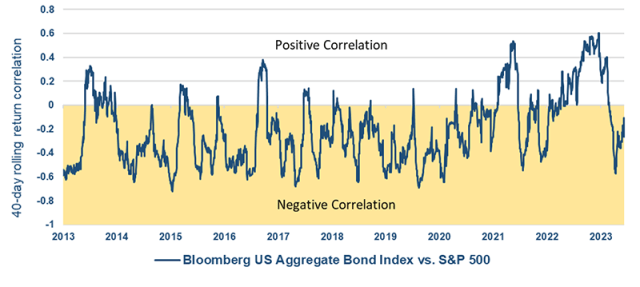

3. 债券和股票之间的长期负收益相关关系对于投资组合构建很有价值。

从历史上看,高质量债券往往充当投资组合的“锚”,为投资者提供稳定的收入以及与股市回报相对较低或负相关的回报。这种关系在 2022 年被颠覆。在 1974 年以来最快、最大的加息周期中,债券和股票价格基本上同步波动,并持续出现历史性损失。随着美联储接近其最终利率,我们认为高质量债券处于有利地位,可以重新发挥其作为投资组合“多元化工具”的传统作用。

债券与风险资产呈现负回报相关性

债券与股票的回报相关性

资料来源:彭博社和东方汇理美国,截至 2023 年 9 月 30 日。

上面显示的回报相关关系说明了债券敞口相对于货币市场基金在降低投资组合回报波动性方面可以发挥的宝贵作用。随着收益率和收入的提高,经典的 60/40 股票/债券配置可能再次成为投资者的主要目标。

展望未来

在美联储于 2022 年和 2023 年史无前例地加息之后,投资者现在有机会考虑整个收益率曲线上历史上较高的收益率选择。虽然许多投资者最初将注意力集中在货币市场基金上,以寻求安全性和收益,这是可以理解的,但在考虑收入提高、总回报和投资组合多元化的潜在收益时,中间债券现在提供了一个令人信服的选择。

尽管美联储最终的短期利率路径存在一定的不确定性,但我们认为当前的紧缩周期已接近顶峰,作为回应,投资者可能会通过延长固定收益敞口的期限而受益匪浅。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/79050.html